上一篇根据净利润率*营业收入的方法对24年和25年的净利润进行预测,本篇通过分拆业务分部的方法交叉验证。

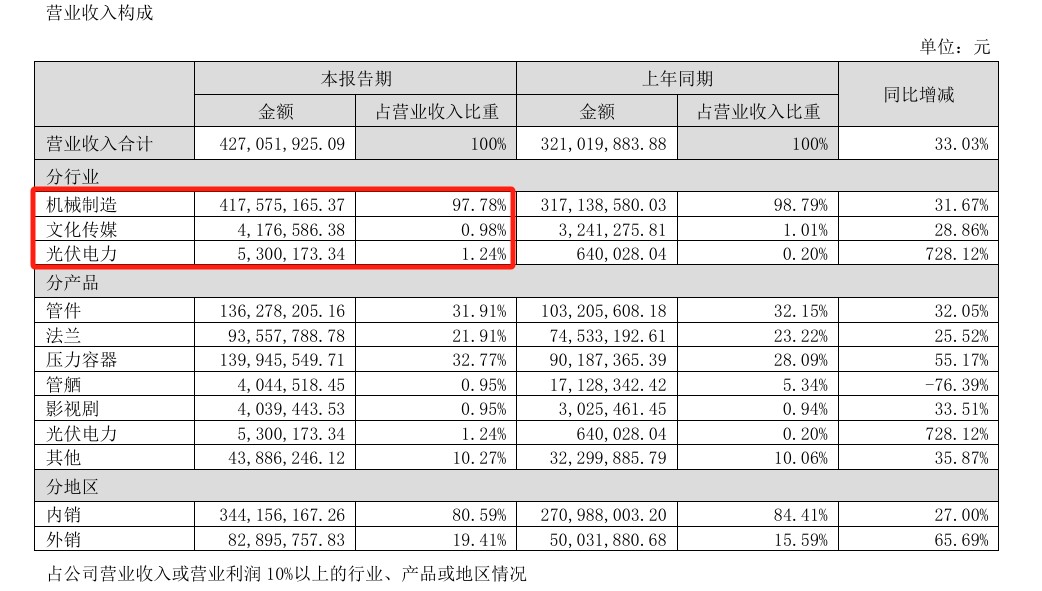

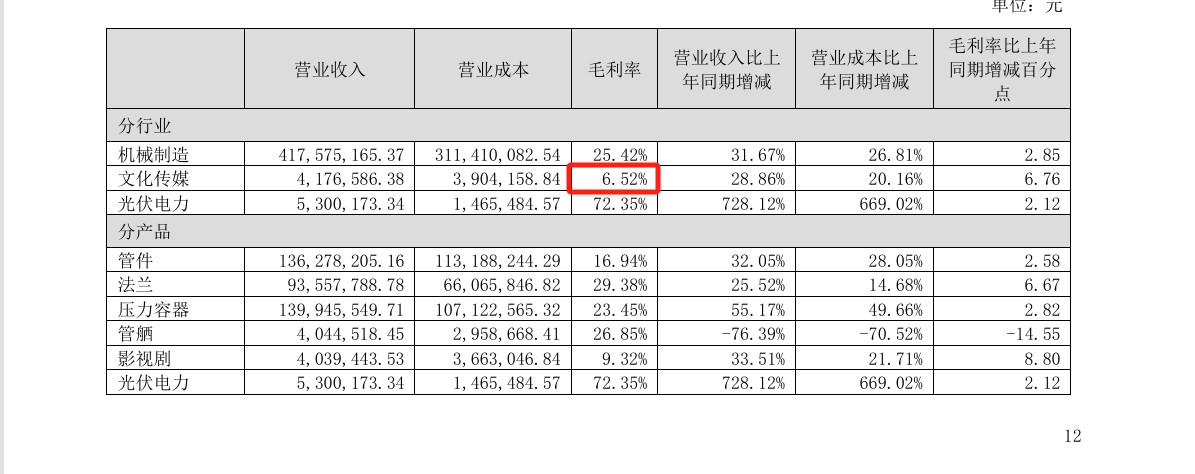

中南文化包括三个业务分部,分别为机械制造(包括法兰、关键和压力容器等)、文化传媒和光伏电力。根据2024年1-6月,机械制造占比98%,文化传媒和光伏电力分别占1%。

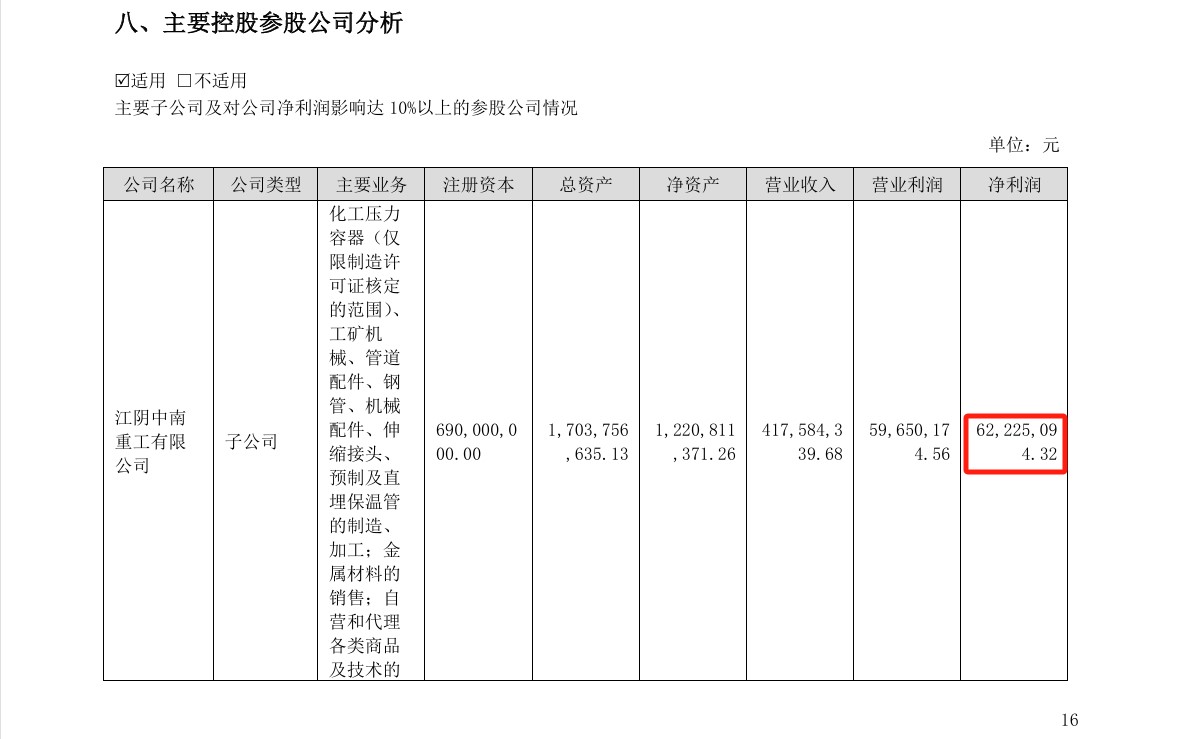

三个业务分部,机械制造收入全部来自于子公司江阴中南重工,光伏电力收入全部来自于子公司江阴国联新能源,文化传媒收入较分散,来自于母公司、中南红(北京)文化、江苏中南影业、上海千易志诚文化传媒以及新成立国联世纪星(江苏)。

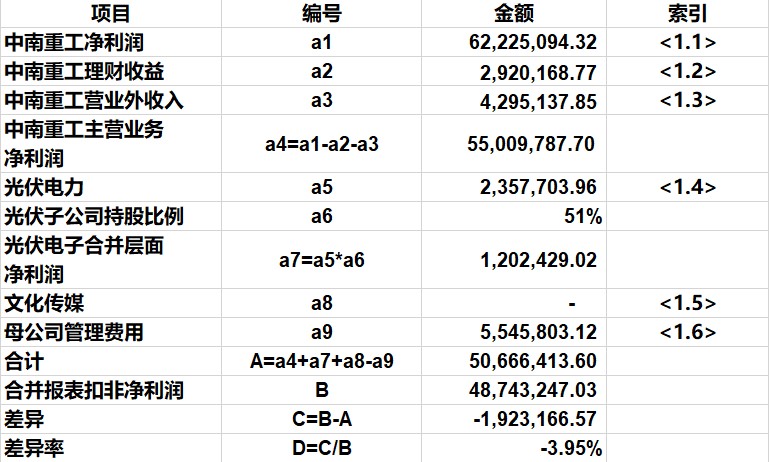

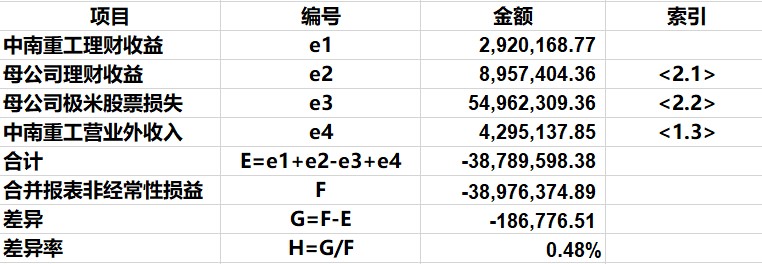

根据中南的半年报,净利润9,766,872.14元,其中非经常性损益-38,976,374.89元,扣除非经常性损益的净利润48,743,247.03元,拆分各业务分部的利润如下:

一、主营业务按分部拆分

如下图所示,拆分后的净利润与合并财务报表的净利润差异3.95%。

<1.1>、

<1.2>、

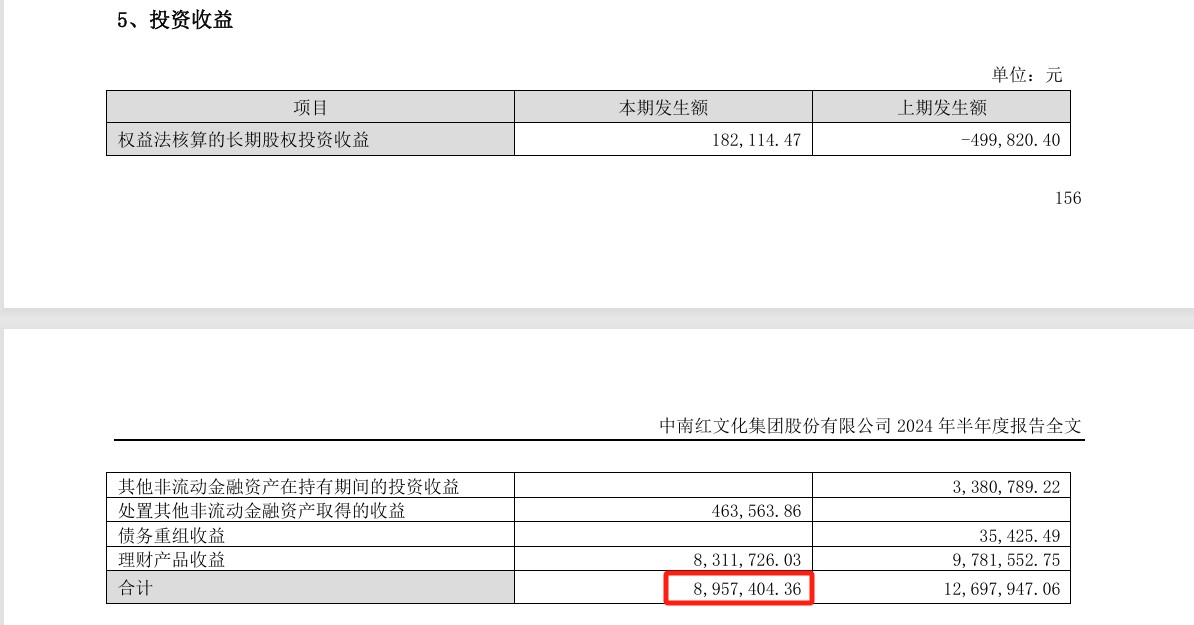

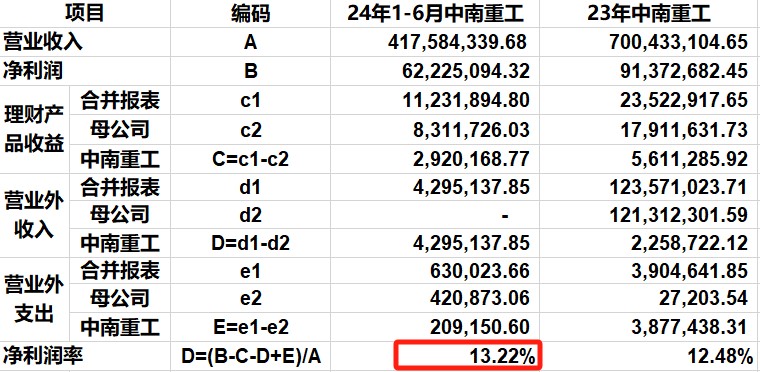

合并报表投资收益11,877,573.13元,扣除母公司投资收益8,957,404.36元(索引见<2.2>),可知中南重工的投资收益约2,920,168.77元,主要为理财产品收益。

<1.3>、

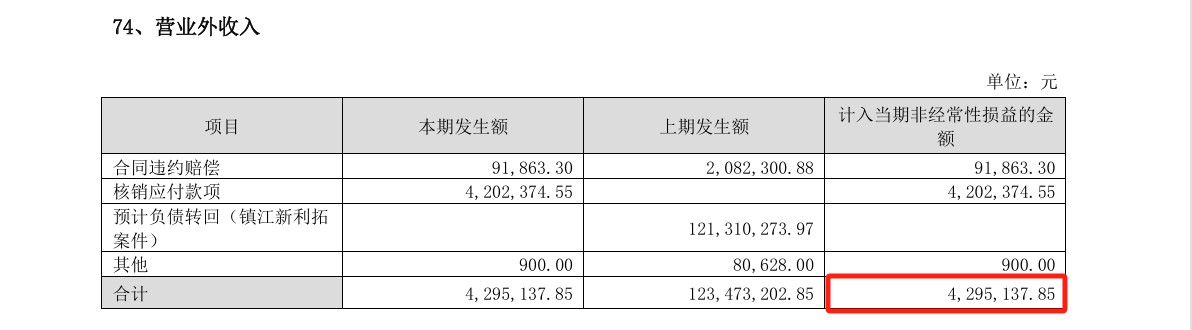

根据中南半年报,合并营业外收入4,295,137.85元,而母公司营业外收入为0,可知合并报表的营业外收入主要来自于中南重工,性质主要为核销的应付款项。

<1.4>、

<1.5>、

由于传媒收入仅占总体收入的1%,且毛利只有6.52%,对测算影响很小,因此默认其对利润贡献为0。

<1.6>、

母公司在经营文化传媒业务的同时,还行使集团的运营管理职责,由于母公司的文化传媒收入只有175.53万,而管理费用为554.58万元,因此将母公司管理费用认定由集团整体分摊。

二、非经常性损益拆分

如下图所示,拆分后的非经常性损益差异率仅0.48%。

<2.1>、

<2.2>、

拆分后扣非净利润和非经常性损益的差异率很小,后续进行测算引用上述数据可以信任,同时由于差异率很小,在后续测算净利润时,不再根据差异率修正结果。

三、24年利润下限预测

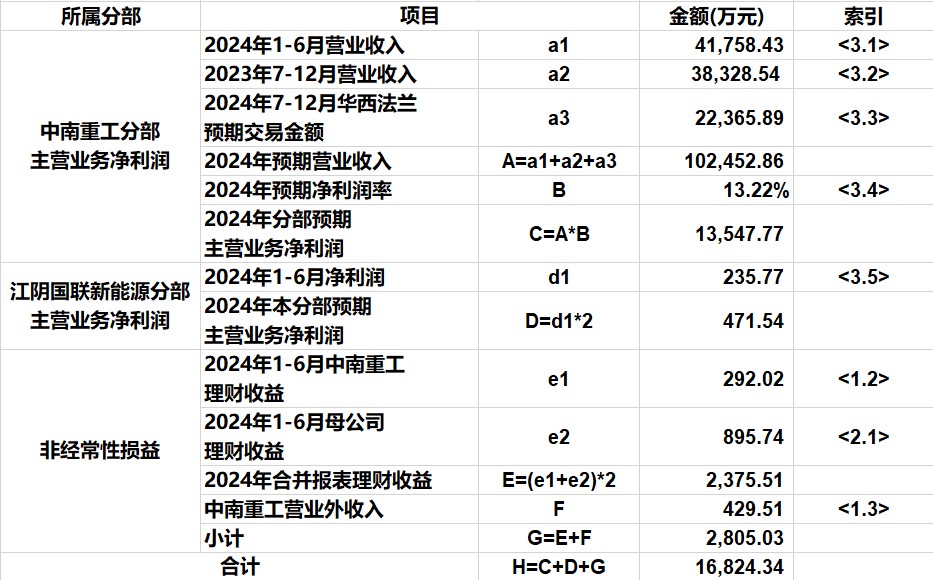

以预期营业收入和净利润率为基础测算预期净利润,2024年1-6月营业收入同比增加30%,假设2024年7-12月的营业收入零增长,与2023年7-12月相同,测算2024年的利润下限,中南重工分部净利润根据【(24年1-6月中南重工营业收入+23年1-6月营业收入+24年华西法兰交易金额)*24年1-6月中南重工净利润率】测算,光伏电力分部净利润依据【(24年1-6月江阴国联新能源有限公司)*2】测算,再考虑除极米影响外的预期非经常性损益,预测2024年的净利润。

<3.1>、

<3.2>、

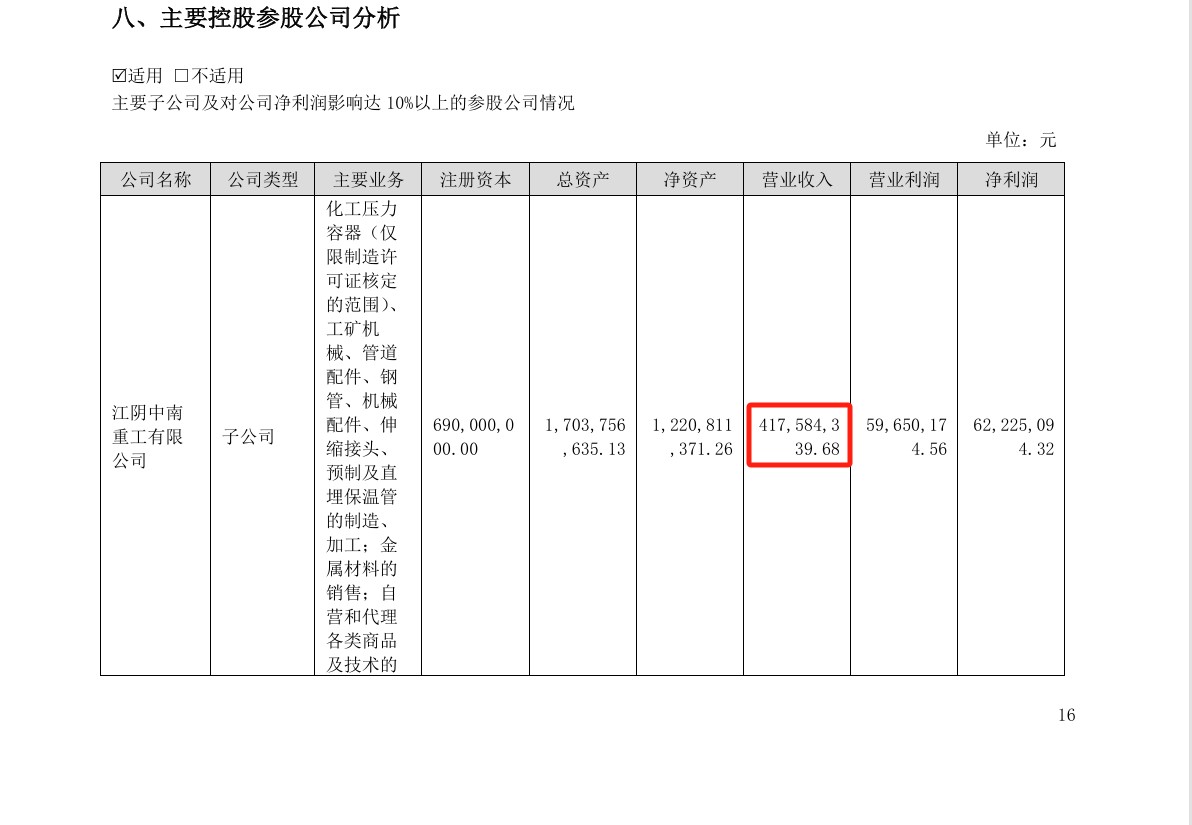

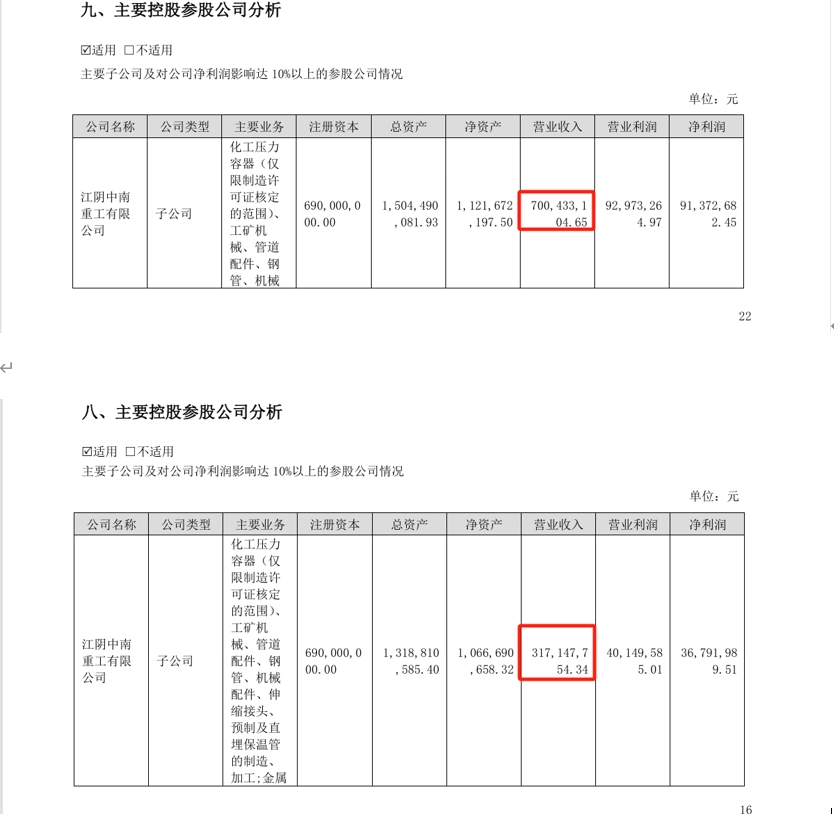

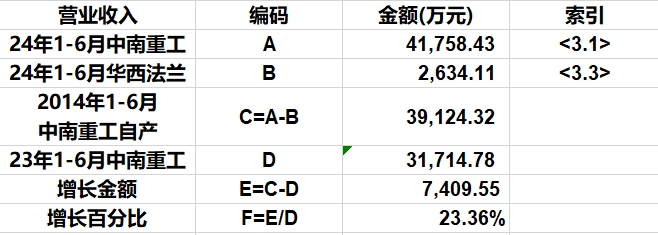

2023年度中南重工营业收入700,433,104.65元,2023年1-6月度中南重工营业收入317,147,754.34元,计算可知2023年7-12月的营业收入为383,285,350.31元。

<3.3>、

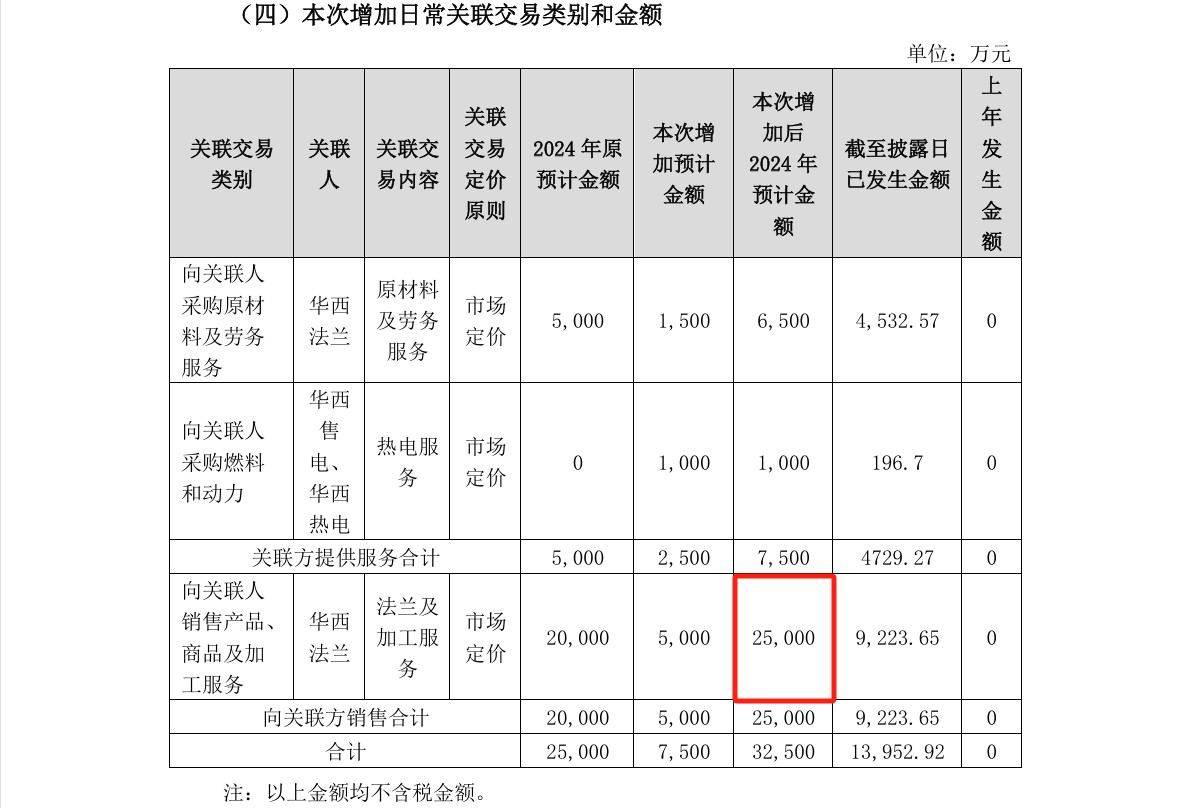

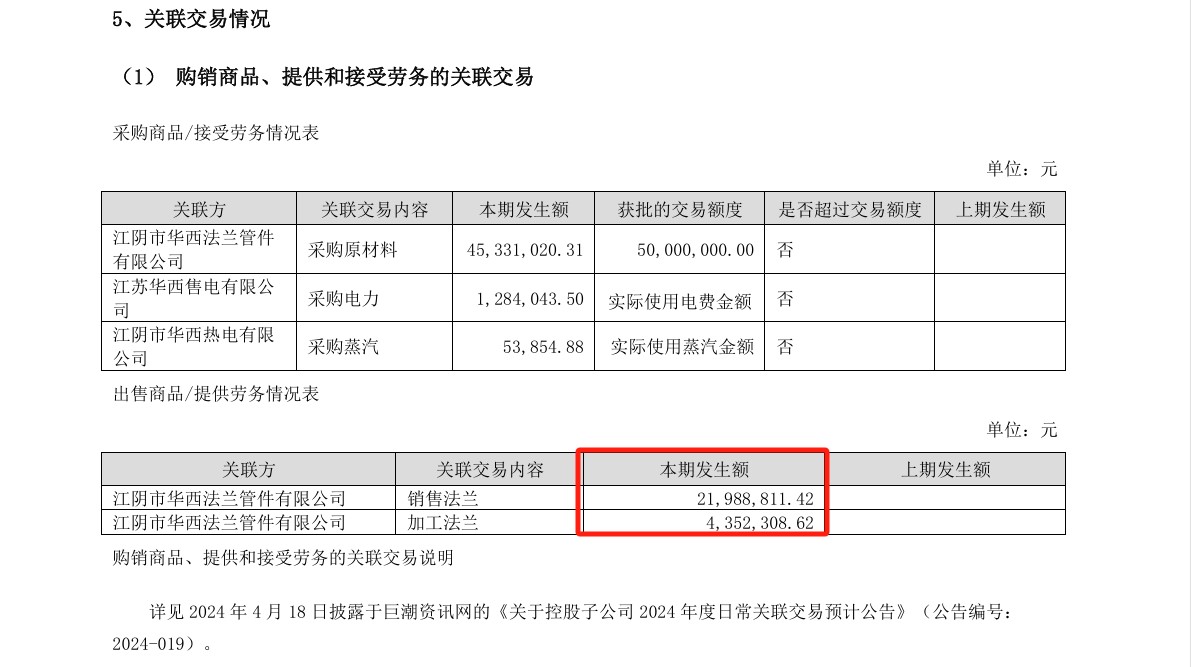

2024年1-6月交易金额2,634.11万元,2024年度预计交易金额25,000万元,计算可知2024年7-12月交易金额22,365.89万元。

<3.4>、

24年1-6月中南重工主营业务净利润率13.22%,对比23年的12.48%略有增加,本年中南重工营业收入较去年同期增加23.36%,由于固定成本不变,销量增加时净利润率随之增加(毛利=销量*(售价-单位变动成本)-固定成本)。

<3.5>、

四、25年利润下限预测

<4.1>、

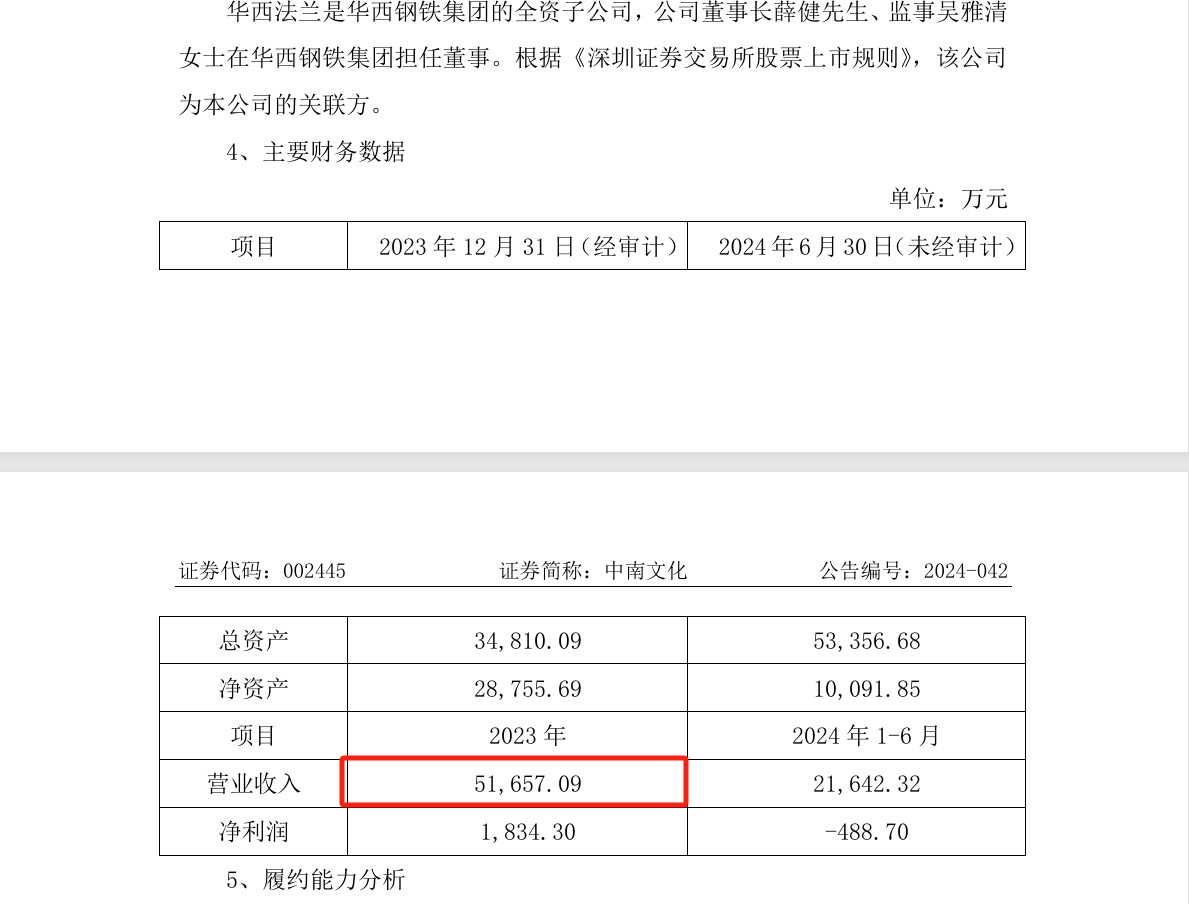

中南文化并非自本年初开始租赁华西法兰,因此选择2023年华西法兰经审计的营业收入作为2025年中南与华西法兰的交易金额。

五、24年合理增长预期利润测算

扣除租赁华西法兰的营业收入后,2024年上半年营业收入相比于去年同期增加23.36%,假设2024年下半年营业收入增速与上半年保持一致,测算2024年营业收入在合理增速下的利润。

<5.1>、

六、其他补充事项

截止2024年6月30日,中南文化货币资金111,211,238.61元,其中所有权受限的货币资金17,915,492.46元,可知自由存取的货币资金93,295,746.15元,交易性金融资产1,003,727,551.70元,其他非流动金融资产中,包括持有极米科技股票157.48万股(按2024.8.28收盘价计算市值8,037.78万元),合计可用于购买资产的资金11.77亿元。

$中南文化(SZ002445)$ $上证指数(SH000001)$ $深证成指(SZ399001)$

本文作者可以追加内容哦 !