8月下旬以来,信用债市场迎来持续调整,小伙伴们的心态也跌宕起伏。

这两天,信用债终于迎来反弹,市场收益率整体下行。

数据来源:Wind

很多小伙伴都很关心,调整真的结束了吗?后市会如何?市场情绪转暖,咱今天就来复盘一下本轮信用债下跌。

本轮信用债调整的两个特点

1、走势与利率债出现背离。

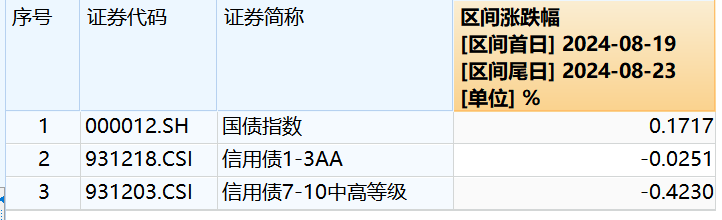

以3年期AA等级城投债与国开债为例,8月16日-8月27日,国开债收益率从1.91%下行至1.88%,而城投债则从2.19%上行至2.34%。相较于年内前几次回调时的市场表现,这也是第一次出现二者走势的背离。

看指数涨跌幅更直观,上周国债指数涨0.17%,而1-3年、7-10年的信用债都有不同程度的下跌。

(数据来源:Wind,指数历史业绩不预示未来表现,不作为基金产品收益的承诺和保证)

2、长久期品种跌幅更深。

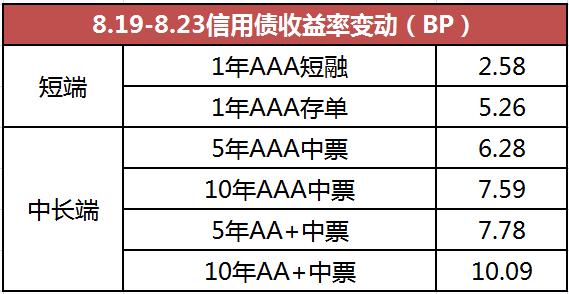

看上周收益率变动,5年、 10年明显比1年收益率上行幅度更大。从成交情况来看,不同期限的信用债流动性差异明显,5年期以内的信用债成交规模相对稳定,而5年期以上的信用债流动性收缩。

(数据来源:Wind)

本轮信用债调整什么原因?

关于调整原因,财多多在之前的文章《信用债震荡,什么原因?基民如何应对?》中,引用华泰证券的分析详细谈过,包括:第一、信用债性价比低或是问题关键;第二、资金面收敛是存单、信用债调整的触发剂之一;第三、债市活跃度降低、“变薄”,导致些许抛压就有产生明显反应。

这里不再赘述,投资者朋可以点击链接阅读>>。

今天财多多还想聊一个观点,此次信用债调整,且比利率债调整幅度大,或与前期上涨过多有关。

正如开源证券所分析的,当前信用债收益率上行属于自发性调整,主要是前期信用债利率下行幅度过多之后的正常回调。2024年4月-7月,信用债市场呈现为快速下行,期间5年AA+信用债收益率下行幅度超过60BP,对于同期利率债市场,5年国债、10年国债收益率下行幅度分别为30BP、15BP,显然4月-7月信用债下行幅度要远超利率债。因此,不难看出2024年8月信用债超额上行的幅度属于明显合理的水平,更多的是4月-7月信用债收益率大幅下行之后的自发性回调。(《信用债或难以发生“负反馈”》)

债市涨跌是正常现象,今年以来债市火热上涨,但同时风险逐渐积累,所以大家需要理性看待近期的阶段性回调。

跌完了吗?

此次回调,不少投资者担心会不会引发债券市场的大幅下跌。毕竟对于2022年底的债市下跌,不少投资者还记忆犹新。

我们从资金面来看,2022年四季度资金明显收紧,反观当前,资金利率基本维持在1.8%左右,与此同时,8月28日隔夜、7天加权利率分别为1.52%、1.78%,为8月最低水平。

开源证券认为,由于当前基本面预期存在不确定性和资金面平稳,当前债市“资产荒”的逻辑基础仍然存在,对应投资者赎回债基便很难成为趋势性行为,即债市发生“负反馈”的概率低。(《信用债或难以发生“负反馈”》)

综合上述观点,结合当前债市资金面等情况,虽然波动不可避免,但投资者们对于债市,以及信用债的走势不用过于担心。

华安证券认为,债市短期内或继续维持震荡,短期内信用债在避险情绪或有进一步上行的可能,但大幅回调的概率不大,债市抵御风险的能力在提升。(《固收周报:短期调整过后,信用债该怎么买?》)

财多多认为,面对债市波动,投资者朋友们需要更加理性看待,树立长期投资、价值投资的理念。

一来,普通投资者很难精准把握市场节奏,所谓的买低卖高很有可能是一通操作猛如虎,结果还不如坚定持有。二来,频繁申赎产品也会产生相关的费用,纯债类产品想要低买高卖获取价差性价比并不高。

$东方臻宝纯债债券C(OTCFUND|006211)$$东方臻裕债券C(OTCFUND|016319)$$东方添益债券(OTCFUND|400030)$

本文作者可以追加内容哦 !