上次《年赚5%的美债:6种买入方式和避坑筛选指南(中)》梳理了买美债的基础知识,篇幅所限,有些点到为止,这次结合美债最新变化情况,接着聊这几个问题:

美债和美元债的区别是什么?如何看懂美债代码?美债怎么突然这么火了?当前值得买吗?有哪些常见的美债ETF?如何通过三种简单方式买美债。

美债、美元债、QDII美元债基金?

美债,一般主要是美国国债。

美元债,就是计价单位为美元的债券。包括中资美元债、美国企业自己的发的债、美国国债。

QDII美元债基金,基金经理拿着募集资金去买境外的美元债资产,避免了开户成本、换汇成本和额度限制,且运作相对规范、透明。

美债代码是啥意思?

美债,通常指的是美国国债,是由美国政府发行的债券,以国家信用为担保,发行主体只有美国政府,按照时间期限可分为三类:

短期国债(Treasury Bills,简称T-bills):发行期限≤ 1年,如3个月、6个月、1年的债券。

中期国债(Treasury Notes,简称T-notes):发行期限1年<时间 ≤ 10年,如2年、5年、7年、10年的债券

长期国债(Treasury Bonds,简称T-bonds):发行期限10年<时间。如20年、30年国债

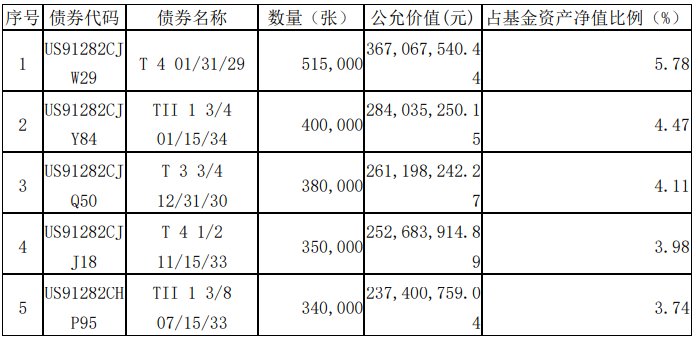

下图为富国全球债券前五大重仓债券,全是美国国债。

美国国债命名格式为“T+票面利率+到期日”。

比如第一大重仓债“T 4 01/31/29”,表示2029年1月31日到期的票面利率是4%的美国国债;

比如第三大重仓债“T 3 3/4 12/31/30”,表示2030年12月31日到期的票面利率为3.75%的美国国债;

比如第四大重仓债“T 4 1/2 11/15/33”,表示2033年11月15日到期的票面利率为4.5%的美国国债。

基本都是剩余期限超过1年的中长期美国国债。由此可以判断,这个美债基金已经变成了中长债基金。

美债怎么突然这么火了?当前值得买吗?

美债突然火爆,主要是基于这三点:

1) 美债当前收益率达到5%,注意这是无风险收益率,存在银行躺着就能赚到这么多“利息”;

2) 美联储降息概率大增,潜伏美债,尤其是中长期美债,能博取利差;

3)QDII额度告急,买入的人在抢额度。

历史上,美债降息后,美股大概率出现大幅回调,而降息前后,美债的收益表现非常可观。

然而,与众多博主的看法不同,我认为这里存在三个风险:

1) 月中美联储“议息”可能不降息or降幅非常有限。

过往30年美联储通过美元潮汐收割了非常多的国家,当前其美债利息占到财政收入的25%,而且美国财政赤字占到收入的50%。

美联储如果降息,过去2年多的高息拉爆对手的策略就宣布认输了,这对于100年的老大帝国来说,“是可忍孰不可忍”?

而且,最近对手开始搞“金砖银行”,等于是被骑脸输出,“是可忍孰不可忍”?

美联储本来也不代表美国底层民众利益,如果不能拉爆对手,自己的政治任务就没完成,所以在降息这个事情上,非常扭捏。

根据多位市场人士的分析,预计美联储9月降息25bp,年内降低50~100bp。

因为想割的对象没割到,美联储不会一步降息到位,因为还幻想着拉爆兔子。

从历史上看,降息也是一个循序渐进的过程,要持有2年左右时间才完全降好。

军事是政治的延伸,国策也是为利益服务的。

为了维持“高息”拉爆对手,连持续性数据造假都用上了(写统计个好看的数据,过几个月大幅修正)。现在放弃,这么久的亏,岂不是白吃了?

2) 美联储长袖善舞,只需要吹风,就能让市场翻云覆雨。

近段时间,虽然没有降息。但市场上任何美联储的风吹草动,都让美股和美债跌宕起伏。

以2年期国债(2YRNOTE.GBM)为例,通过Wind可以清晰发现,6月初开始,2年期美国国债收益率就在持续下滑,是时,美联储还没有宣布降息啊。

以20年期国债(20YRNOTE.GBM)为例,通过Wind可以清晰发现,23年10月开始逐步下滑,24年4月初为近期高点,之后便持续下滑。

美债市场反应的比美联储敏锐,长债比短债更敏锐。

比如,美债利率下调1%,久期20年美债,价格可能上涨20%,同期,久期5年的美债,价格可能上涨5%。(此处主要为方便大家伙儿理解,做的假设。)

由于美联储在降息问题上,口径始终反复,导致降息早期,并不适合大比例配置长债,需要渐进式调整。

3) 人民币升值的风险。

我们拿着人民币直接买美债,无法绕开汇率问题。

人民币份额美元债收益=票息收入+资本利得+汇兑波动(收益/亏损)

近期人民币汇率飙升,因为美股变得风险积聚、美债收益下滑,2万亿美元的未结汇资金以及海外热钱,部分回流中国导致人民币汇率急速拉升。

根据公开信息报道,业界预测即便只考虑1/4的未结汇资金结汇,也将超过5000亿美元驰援股票和债券市场。

汇率上升,将侵蚀美债的收益。

这东西要让个人判断就比较复杂了,我个人判断短债比较鸡肋,但长债还没到大比例买入的时候(小笔似乎可以搞搞)。

如何通过三种简单方式买美债?

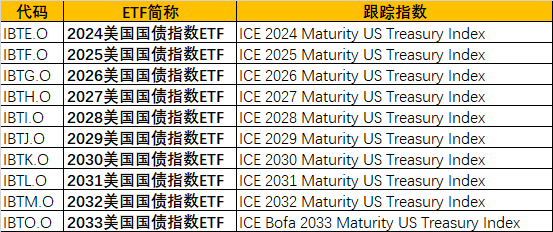

(1) 如果有境外账户,可以直接购买美债ETF。

美股ETF发育时间长,基本啥都可以ETF,通过ETF买美债,是最简洁透明的方式。

根据iFind数据,我筛选了近90+只美国国债相关ETF,筛选了 40+比较活跃的ETF。

有综合债券指数、固定年限的纯短债、中债长债,还有混合非固定年限的纯短债、中债长债。

大家伙儿,可以自行组合搭配。

另外,美股市场还有这种跟踪单个年份美国国债的ETF,到了时间就会清算。

这类一般有美股账户、海外银行进行购买,就会比较方便。

如果有外币账户且想购置ETF,可以咨询下对应的银行是否有权限申购、以及具体的方式和额度。

与美股国债ETF相比,我们的国债市场还有很长的路要走,还远不够完善。

特别说一句,海外的债券ETF不像咱们国内这般温和,长期国债ETF波动还是非常大的。

你看国内那些投资美债的QDII基金,最大回撤超过50%,就该知道,这个市场节奏还是比较难把握的。

(2) 没有境外账户,试试QDII基金等方式

跨境理财通,目前只在大亚湾地区试点,门槛要150万,如果开通了也可以买美债,这种方式就不细说了。

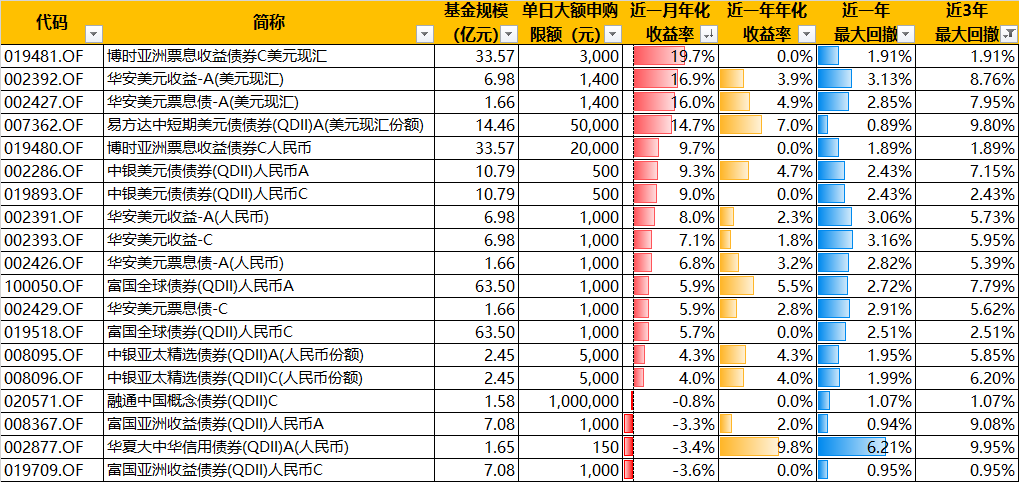

通过QDII基金,我们上次已说过了,不赘述。不过,日前QDII债基申购额度大幅放大了。

图:近3年最大回撤小于10%的可申购QDII债基

特别注意,这里只是初步筛选,如何要交易,还需要二次筛选。本周我们会在讨论一下。

通过银行账户换汇后,购买美国国债理财产品。这种方式,单个人最多换购5万美元,就看家里人多不多了,一般也够用。可以直接方便的购置美元债理财。

香港储蓄分红险。这需要跑到香港购买,一般都是买锁定利率的产品。如果大概率要降息了,保险可能会将高收益分红的保险给下掉,所以也会比较紧张。这块儿不是很了解,就不多说了。

写在最后的话

话说回来,如果资金体量比较小,比如20-30万,就没必要搞那么复杂。

直接搞点银行的外币理财和买点QDII基金就得了。

如果资金体量100多万,5%-8%,也算不少钱了,假设未来要在境外用钱,倒真可以仔细考虑下。

本次先说到这里,我们后续再接着聊。

$工银全球美元债A人民币(OTCFUND|003385)$ $汇添富美元债债券(QDII)人民币A(OTCFUND|004419)$ $富国全球债券(QDII)美元现汇(OTCFUND|007140)$

#四大行集体走强,调整期结束了?#

本文作者可以追加内容哦 !