报告摘要

2、利率市场动态

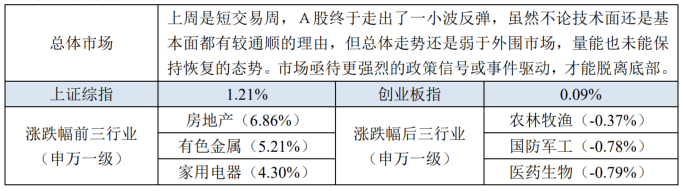

2、利率市场动态  3、转债投资建议

3、转债投资建议上周三个交易日正股市场的整体效果属于普涨,规模指数中唯有科创板块收跌,显著落后于市场其他部分,体感上中盘略输于大盘和小盘。上周中证转债指数微跌0.12%,转债等权指数则微涨0.33%,可见转债市场的表现分布略有不同,大致缘于权重个券在上行过程中溢价收缩得更加厉害。当然在整体溢价水平基本不变的情况下个券普遍跑输正股,这种现象并不常见,个别品种的强势冲抵了溢价的广泛收缩,足见市场成交水平的局促。

上周虽然短短三个交易日,宏观基本面却发生了一个重大转折,市场翘首以盼的美联储降息以超预期的幅度落地,叠加鹰派的指引解读,市场在最初的定价略显混乱,但不妨碍资金向阻力最小、逻辑最硬的方向押注,于是黄金和比特币成为更易拥挤的筹码。A股的情况则还是低于预期,技术上虽然也到了反弹的窗口,但之前一致预期的“联储降息促进资金回流新兴市场”逻辑并没有形成很强的做多合力,在干预资金的努力加持下,市场顶着不断涌出的卖盘走出了一波跌跌撞撞的反弹,走不多久却形成了冲高回落的格局,不禁让人唏嘘还好只有三个交易日……反观本土的经济基本面——更弱的内需叠加依旧很强的外需——配置资金回流的逻辑似乎也没那么顺畅,市场憧憬的还是货币当局紧跟美联储的步伐,祭出更加激进的利器来支撑投资者的情绪和展望,市场恐怕禁不起一再失望了……

在事件驱动下的股债双升中,一定有一边定价方向有误,转债市场选择了更加相信债市的逻辑——于是并没有存量上的追涨,更没有边际上的新增,而且似乎在向一个更加萎缩的交易水平靠近,足见投资者对于权益暴露的谨慎和畏惧。不过如果以资金流动的顺序进行推演,这样的选择也非常合理,假设更加宽松的政策落地,债市一定最先受益,也容易最先兑现,之后才会溢出到相继受益的商品和权益市场——在等待政策新周期的当下,转债投资者的谨慎是对组合的更优解。具体而言,单纯防御依旧不是首选,低价高评级且估值安全的个券并不多,信用安全也并不足以拿来与估值波动做交换,组合的重点还是质优龙头和潜力赛道的左侧,暂时冷却的市场某种程度上也是对波动的保护,耐心潜伏才有获得超额的机会。

报告正文

可转债一级市场

可转债一级市场

上周新增可转债预案数1支,没有个券获证监会核准,没有个券获上市委通过,1支获股东大会通过,上市公司预案维持低谷。

可转债二级市场

转债指标:

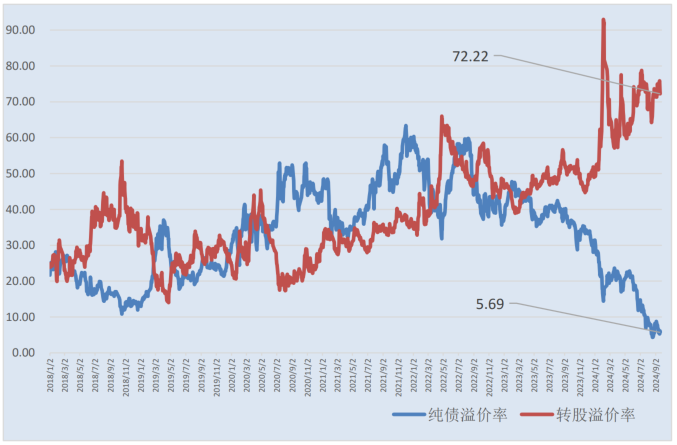

转债指标:  转债平均纯债与转股溢价率:

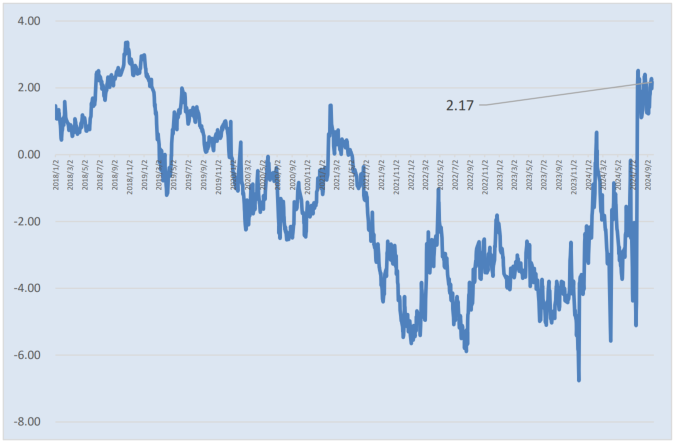

转债平均纯债与转股溢价率:  到期收益率走势:

到期收益率走势:

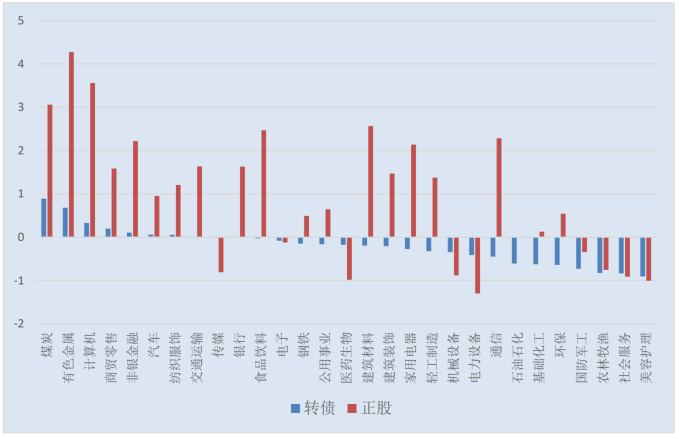

行业表现中位数比较(周涨幅%):

下修条款跟踪

上周金钟股份、力合微、宏川智慧、旗滨集团、新凤鸣、嘉泽新能、华康股份、仙鹤股份、道氏技术、道恩股份、长信科技、中富电路、海波重科、东南网架、双箭股份、东方盛虹等公告不向下修正可转换公司债券转股价格。

文科股份、华友钴业公告董事会提议向下修正可转换公司债券转股价格。

易瑞生物公告向下修正可转换公司债券转股价格,由12.87元/股下修到8.89元/股,没有下修到位。新化股份公告向下修正可转换公司债券转股价格,由31.42元/股下修到20.25元/股,下修到位。维尔利公告向下修正可转换公司债券转股价格,由4.69元/股下修到4.63元/股,没有下修到位。白云电器公告向下修正可转换公司债券转股价格,由8.92元/股下修到7.73元/股,下修到位。

截止上周末,未触发但开始计算满足触发条件的价格天数,且进度超过50%的有27支可转(交)债。待发转债情况

提前赎回

金诚信9月19日公告,公司股票自2024年8月27日至2024年9月18日期间,满足连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%,已触发金诚转债的有条件赎回条款。董事会决定本次不行使提前赎回权利,不提前赎回“金诚转债”,且在未来六个月内若金诚转债触发赎回条款,公司均不行使提前赎回权利。

江苏金租9月21日公告,公司股票自2024年8月19日至2024年9月6日已满足连续30个交易日内有15个交易日收盘价格不低于当期转股价格的130%,已触发苏租转债的有条件赎回条款。董事会决定行使提前赎回权,对赎回登记日登记在册的“苏租转债”按照债券面值加当期应计利息的价格全部赎回。

数据来源:wind,紫鑫投资。重要声明

本资料所载的可转债市场研究信息是由江苏紫鑫投资管理有限公司(以下简称“紫鑫投资”)的投研部编写。通过微信形式制作的本资料仅面向金融机构专业投资者交流使用,请勿对本资料进行任何形式的转发行为。本资料所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱qdb@zechin-im.com。

喜欢就分享|中意就收藏

本文作者可以追加内容哦 !