3月14日,国际金价突破3000美元/盎司,今天小紫编辑这会儿伦敦金最新价格已到3082,几乎一天一个价,不断创历史新高。

国内金价也同步走强,沪金主力合约突破720元/克,品牌金饰价格攀升至930元/克上方。

金价破3000并非一蹴而就,自1960年以来,黄金价格经历了多次显著上涨阶段,涨幅较大的时期包括以下几个阶段:

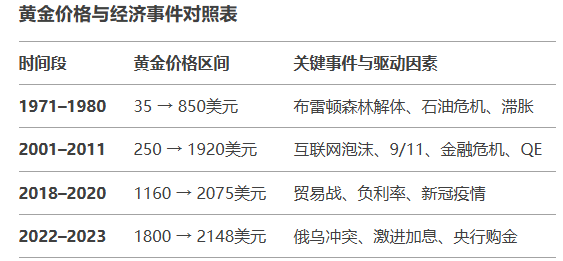

阶段一:1971–1980年

金价从35美元(1971年)飙升至850美元(1980年1月),涨幅超2300%。

1971年布雷顿森林体系解体后,美元与黄金脱钩,黄金价格结束固定汇率,开启市场化浮动,开始自由化定价。

1973、1979年石油危机推高全球通胀,叠加美国经济滞胀、美元贬值,高通胀驱动的黄金牛市也标志着黄金从货币锚定物转向避险资产。

阶段二:2001–2011年

金价从约250美元(2001年)涨至1920美元(2011年9月),涨幅约668%。

互联网泡沫破裂(2000年)、9/11事件(2001年)、全球金融危机(2008年)、主权债务危机(2010年欧债危机)引发避险需求,期间美联储实施长期低利率政策及量化宽松,黄金成为对抗金融系统性风险的核心资产,名义价格也创出历史新高。

阶段三:2018–2020年

黄金价格从约1200美元(2018年)升至2075美元(2020年8月),涨幅约73%。

贸易摩擦(2018年起)引发不确定性,2020年新冠疫情导致全球市场动荡,同时美联储降息至零利率,全球央行同步大放水,实际利率转负,黄金抗通胀属性凸显。金价首次突破2000美元。

再就是2022年至今这个阶段了。

阶段四:2022年至今

俄乌冲突爆发(2022年2月),能源价格飙升,全球通胀高企。地缘政治紧张叠加美联储激进加息,经济衰退预期升温,出现去美元化趋势,多国央行增持黄金储备。金价从约1800美元(2022年初)升至3000美元以上,涨幅约66%。

总结下来,涨幅大的几个阶段都存在共同驱动:经济不确定性、货币超发、地缘风险及通胀预期。

除了类似的宏大叙事,最近这轮趋势中有个特别因素:央行囤金与多极化货币体系。

全球央行已连续三年成为黄金市场的核心买家。

全球央行如何囤金?

世界黄金协会报告显示世界各国黄金储备差异巨大,截至2024年,有些国家接近万吨,有些国家储备为零,还有些国家(如日本)虽然经济体量足够大,相应的黄金储备却并不匹配。

其中美国以超8133.5吨的储备量稳居第一,占全球20%,占外汇储备比例达68.9%。中国虽排第六,约为美国的1/4。截至2月底已连续17个月在增持,储备已达2289.5吨,占外汇储备比重升至4.3%。其他新兴市场如印度、哈萨克斯坦、土耳其等国也在加速增持,而波兰、捷克等发达国家央行也加入购金行列。

价格和行为背后的原因是什么?

对此,我们熟悉的的Ray Dalio近些时间针对黄金资产的观点主要集中在全球货币体系风险及多元化配置的必要性上。基于他的观点梳理增持黄金的几点可能逻辑:

1、对冲债务货币化风险

Dalio在他的著作和文章中多次提到,当前全球货币体系以债务为基础,在长期债务周期的后期,国家可能会面临债务危机,这时候政府通常通过债务货币化(央行印钞购买债务)来稀释债务。这点之前我们也聊过,当前全球主要经济体(如美国、欧元区、日本)均处于高债务水平,且近年央行扩表规模空前。

通过通胀或低利率政策稀释债务可能导致货币贬值和信用下降,黄金作为非债务支撑的“实物货币”,天然具备抗通胀和抗信用风险属性,几个阶段都被视为稳定的避险资产,尤其在通胀和地缘冲突加剧时,其保值功能更受青睐。

增持黄金在对冲未来全球货币体系潜在不稳定性似乎是最优选择,尤其是美元主导的信用货币体系可能出现的贬值风险。他强调黄金作为非债务货币,流动性优于房地产等传统资产,且难以被征税或没收,因此在财富保护中具有独特优势,在债务危机中或成为 “顶级投资”。

2、增强货币信用基础

Dalio认为主权货币的信用取决于市场对其实际购买力和储备资产的信任。黄金作为历史悠久的“终极储备资产”,能直接增强货币的信用。

黄金储备是强大的信用背书,减少对美元结算体系的依赖。

3、分散地缘政治风险

美国将美元“武器化”(如对俄金融制裁)是常用手段,外汇储备多元化的选择中,黄金不受任何单一国家控制,是应对潜在金融制裁或美元流动性危机的战略性资产。

4、应对长期低利率环境下的资产荒

全球债务高企迫使央行长期维持低利率,导致传统主权债券(如美债)的实际收益率下降甚至为负。黄金作为零息资产的机会成本降低,吸引力上升。

中国持有超3万亿美元外汇储备,过去主要配置于美债等美元资产。增持黄金可优化储备结构,降低对美债等低收益资产的依赖。

5、预防“范式转变”

达利欧的“范式”理论提出,当旧的经济秩序(如美元霸权)因债务问题和权力转移而难以为继时,因此黄金可能重新成为新体系的锚定物。

从达利欧的债务周期视角看,央行增持黄金是多重防御性策略的结合,既是对债务驱动型货币体系脆弱性的回应,也是防范地缘政治和金融市场的“尾部风险”。各国央行行为的趋势一致,反映出全球对现行货币体系信任度的结构性下降。

综上,在全球经济不确定性加剧的背景下,黄金的战略价值正被重新定义,其 “新货币锚” 角色或将进一步强化。

(本文仅代表作者观点,不构成任何投资建议。市场有风险,决策需谨慎。)

本文作者可以追加内容哦 !