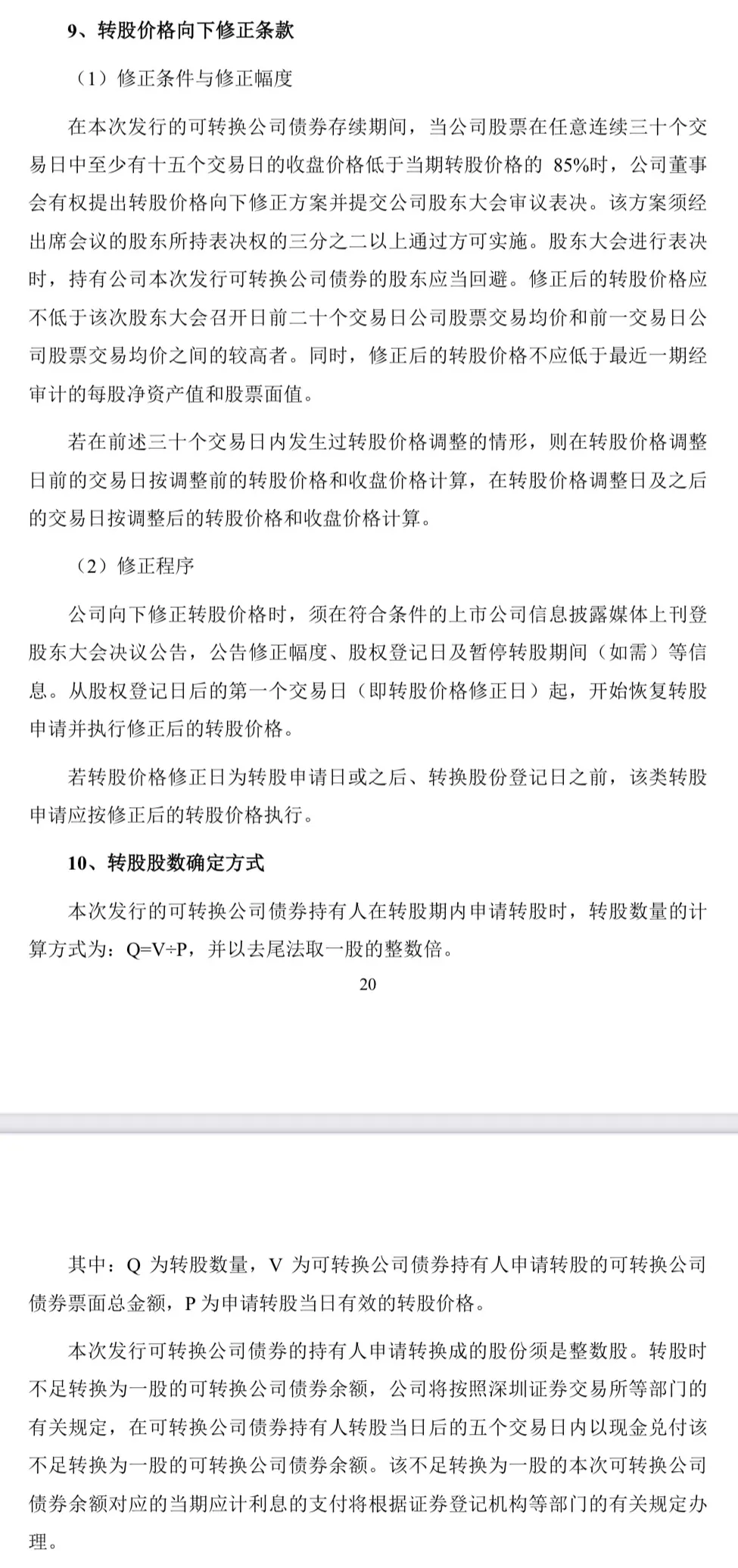

转股价下修条款

一只发行价格为100元的可转债,发行时约定了一个“转股价”,待其上市后一旦其正股的股票价格震荡下行,连续的低于了这个转股价,上市公司可以重置(下修)转股价,当然,这个转股价不是瞎改的,有具体的修改规则,而且修改次数没有限制,如果正股股价一直跌,转股价可以跟着一直下修。

所谓“转股价”即可转债转换成股票时的价格,假如你手里有可转债,想要把它换成股票,你能换多少股票?转股数量 = 债券面值 / 转股价,债券面值是固定的100元,也就是说转股价越低,你得到的股数就越多。上市公司为什么要下修转股价,对它有什么好处?转股价下修,更有利于投资者转股,转股的越多,上市公司需要还本付息的压力越小,而且可转债转股的这一过程不可逆,转成股票后,你的可转债它就再也不用去筹集资金还本付息了,借款变投资,债权变股权,转股会导致所有股东持股比例下降。

虽然,借的钱不用还了,但是,股权被动稀释了,控制权减弱,倒是有点变相减持股份的意味。转股价下修比较常见,上市公司公告里面都有提示,如下图所示:

【以上案例仅供举例参考,不代表任何投资建议,股市有风险,投资需谨慎】

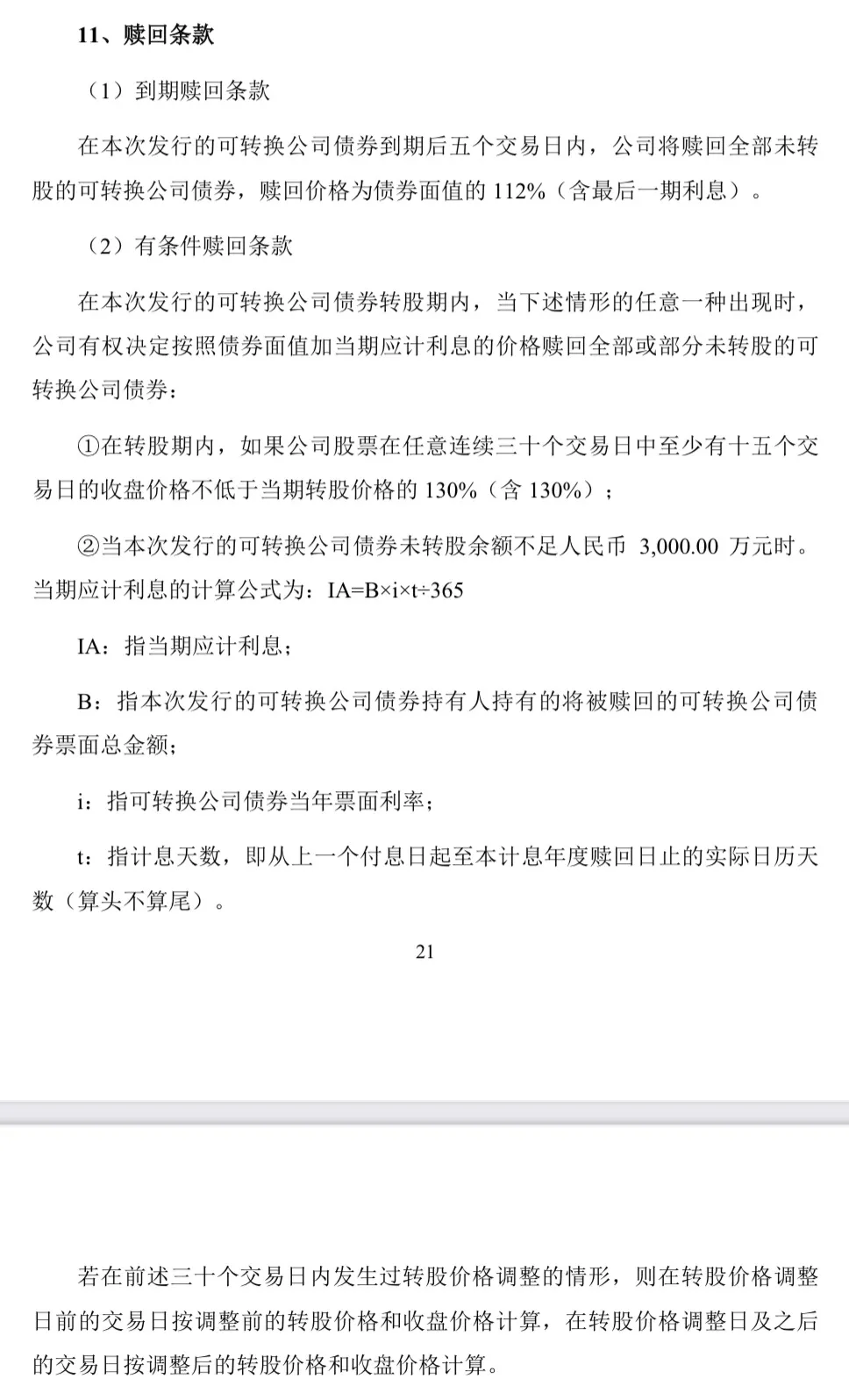

强制赎回条款

转股价既然可以下修,那能不能上修?答案是没必要,假如可转债上市后,其正股的股价震荡上行一路披荆斩棘过五关斩六将,正股股价将转股价远远抛在了身后,此时此刻的可转债价格,也会水涨船高,从发行价100元一路上扬,聪明的投资者此时绝不会想去转股,而是继续持有可转债更有利。

你如果不操作转股,上市公司就得把当初从你那里借来的钱连本带利还给你,这是它不愿的,它更希望合法合规的不还你这笔钱,何如?于是就有了强制赎回条款:一旦正股股价连续远高于转股价时,上市公司可以选择以一个极低的价格(略高于面值)提前从你手里把可转债买回去,注意,它是以低于当前可转债市价的价格强制从你手里买回去,不容置喙,只许州官放火,不许投资者点灯。

当然,它也会给你一个考虑时间,你可以选择“到底是持有到截止日期任由它低价强赎,还是操作债转股把它转换成股票继续持有,亦或者直接卖掉落袋为安”。正股股价跌得太狠时,上市公司可以下修转股价,涨的太好时,它又可以超低价强制赎回,目的只有一个:督促你赶紧转股,吃进去的肉,决计不愿再吐出来。

你可能又会说了,强赎,虽然价廉,但还是需要拿钱出来收购,上市公司如何会这么痛快?其实,强赎的时候,大部分的投资者都已经转股或者直接卖出了,剩下的量极少,而且,上市公司也会趁势以崭新的转股价来发募新的可转债,又可以饱餐一顿,那些转债名称后面有个数字“2”的基本上都属于这种情况。

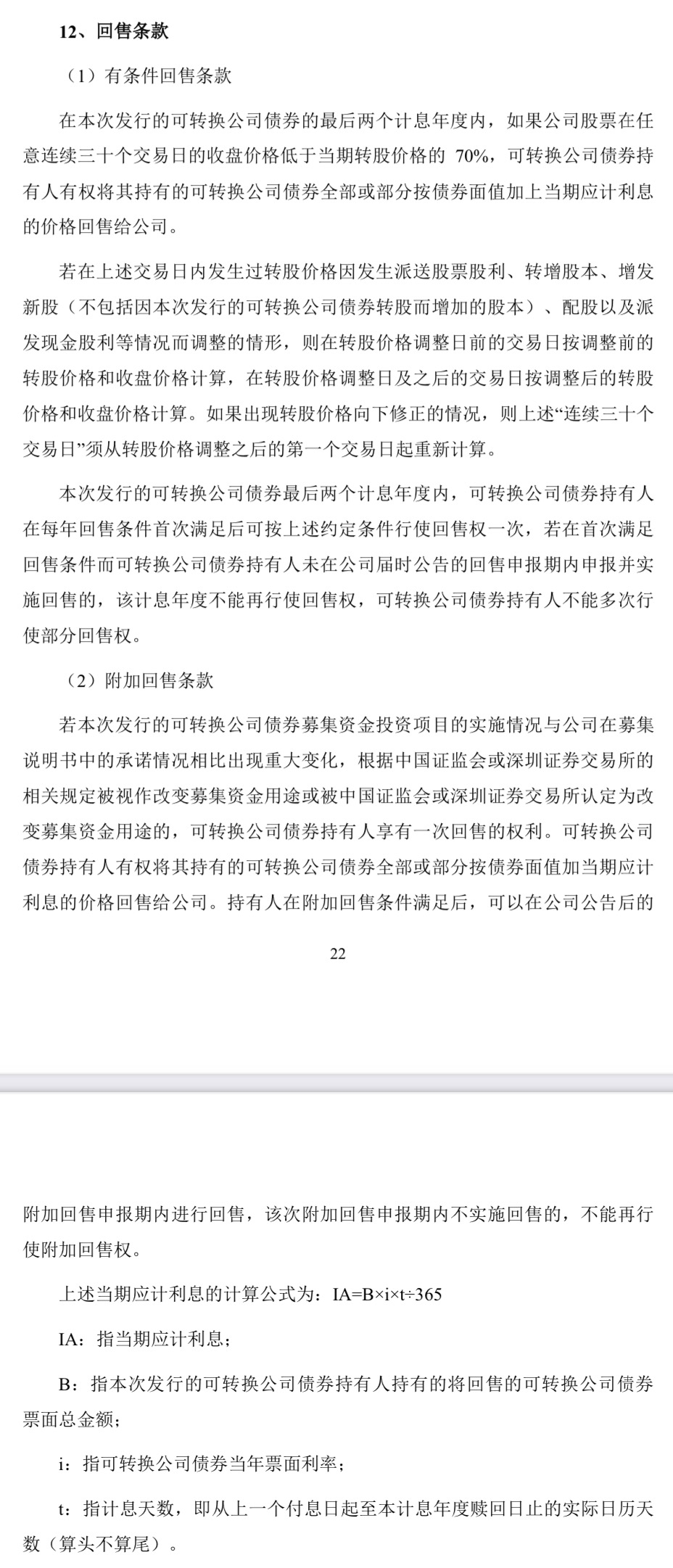

回售条款

以上讲的都是证券市场给到上市公司的权利,这破天的富贵并不是所有上市公司都有资格能接到,交易所对此特地设置了几道关卡,只有满足条件的才能吃上这天上掉下的馅饼,道,就是规矩,既有所能,就必有所不能,光想着美事,一点责任义务不想承担,怎么可能勒:在正股价格持续低于了最新转股价d 一定比例后,上市公司有义务回购可转债,即触发可转债回售条款,

回售,作为可转债提前赎回(强制赎回、余额不足赎回、回售)的方式之一,能够大大节省赎回资金,降低资金付出代价,回售触发,都是发生在可转债存续期的最后两年当中,一只发行期限6年的可转债,发行价100元,赎回价略略高于发行价一丢丢,相当于几个亿甚至几十个亿的资金让上市公司了三五年,最后还有可能鸡飞蛋打无法兑付本息,那些被到期赎回的可转债,真真的是被架在火上烤,哑巴吃黄连,高价回收不说,还得全额,全须全尾,除非你破产倒闭退市摘牌,否则义不容辞。

正股价格持续低迷,导致其越来越远离最新转股价,既如此,再次继续下修转股价不就行了,为何要去回售?再拖一段时间,让更多的投资者去转股,不香吗?为何要去提前回收可转债,平白多花钱?欢迎下方评论区留言参与讨论,三人成众,众人言语,必有我师…………

文章涉及的观点,个股及模拟持仓仅供参考,不构成任何的建议,可转债有风险,投资需谨慎!!!

本文作者可以追加内容哦 !