12月20日获上交所审核“通过”的汇添富九州通医药仓储物流REIT涉及新资产类型——医药仓储物流。本文主要整理自九州通在投资人大会的交流内容,重点围绕行业影响因素、发展趋势、政策导向等,意在说明行业趋势,增强市场对REITs新资产类型的行业理解。

要点:

医药仓储物流是产业链中游环节,与医药需求——包括需求总量,以及各终端需求格局密切相关;

壁垒高叠加灰色利润被压缩,新玩家难进入、不愿进入,行业供给非常有限,可预见时期内供需关系良好;

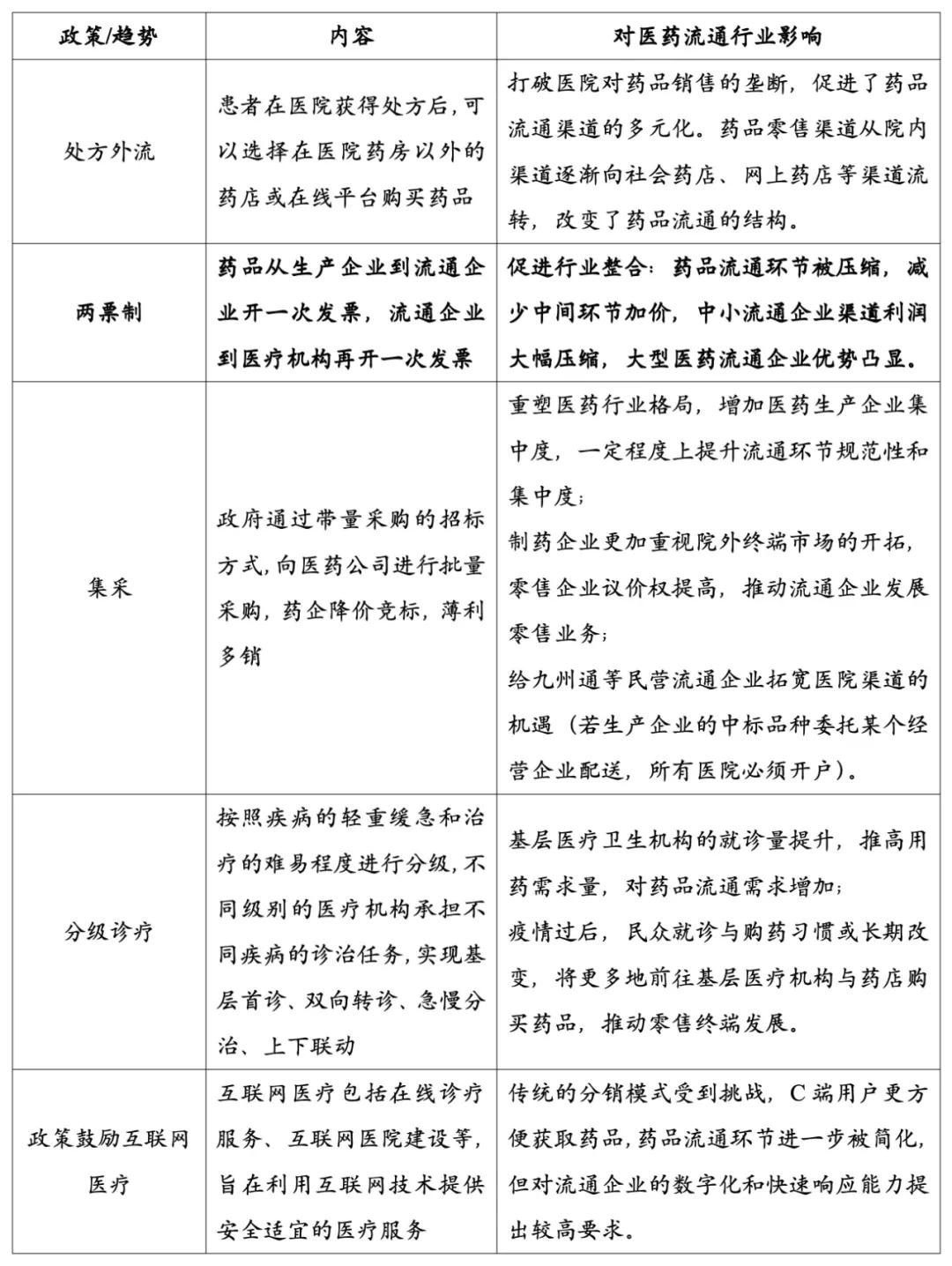

政策变革深刻影响医药流通行业格局,如两票制压缩医药经销商利润,促使违规企业出清与行业整合,行业集中度进一步上升;

结合历史趋势、政策导向以及海外经验分析,医药流通行业集中度将进一步提升,包括九州通在内的全国性流通企业优势将更加明显。

一、行业概览

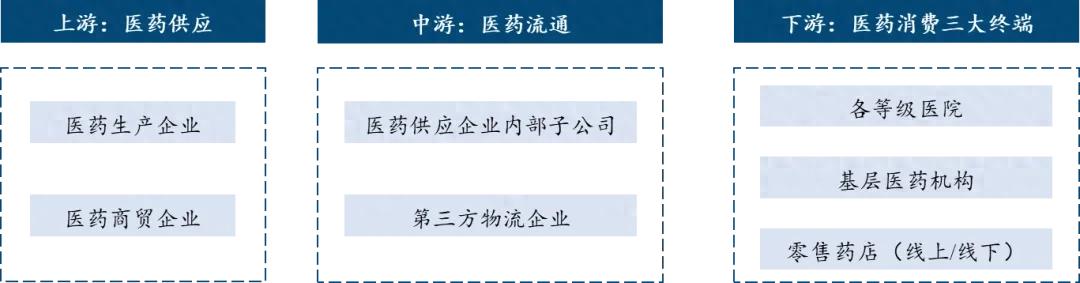

医药仓储物流是链接上游医药供应与下游医药消费的重要中间环节。上游是化学药、生物药、中药、保健品、医疗器械等各类型医药产品,下游则是各等级医院、基层医疗机构、药店等各类型终端。

我国医药仓储物流企业呈现“4+N”格局,四大龙头:国药控股、上海医药、华润医药、九州通构建了全国物流网络,而重药控股、广州医药等企业则以区域性配送为主。

二、行业影响因素与发展趋势

作为产业链中游,下游需求与行业供给对流通行业发展和企业竞争格局有重大影响,背后又是政策导向与新的市场趋势。

(一)需求:下游需求总量增长,院外渠道重要性日益提高

影响医药流通企业的下游需求包括民众对医药商品的整体需求,以及各类终端的医药商品需求量变化格局。

1.我国医药商品需求逐年攀升,2013~2023年医药商品销售总额年均复合增长率8.39%,2023年医药商品销售总额达到29,166亿元。老龄化、城镇化程度加深,中国居民对医药的刚性需求呈增长态势,叠加国民对健康重视程度加强,线上购买处方/非处方药的便利性持续提升,医药产品的需求端增长确定性高。

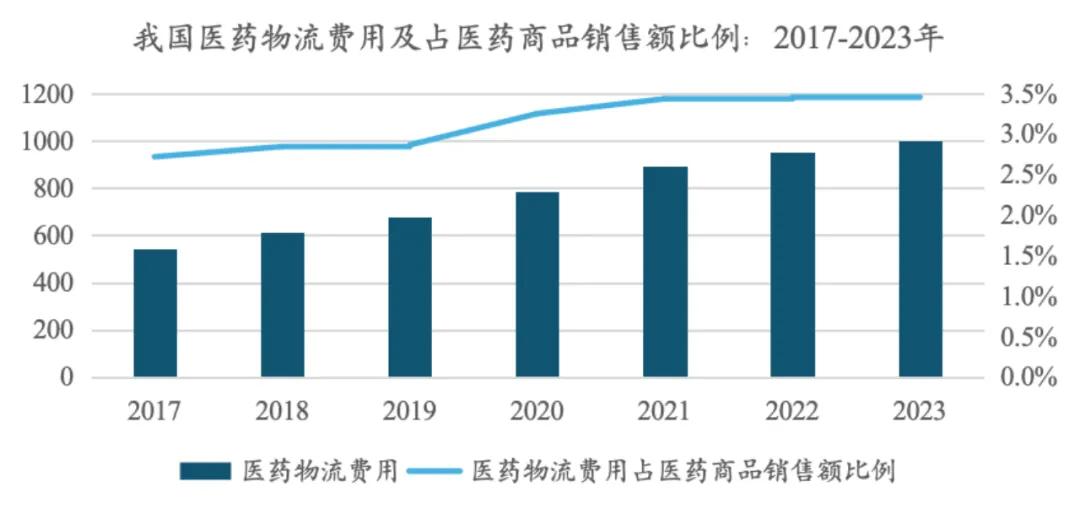

医药消费增长带动对医药仓储物流的需求。2017~2023年医药物流费用年均复合增长率10.68%,大于医药商品消费额6.48%的CAGR,近4年物流费用占总销售额比例基本稳定在3.4%左右。

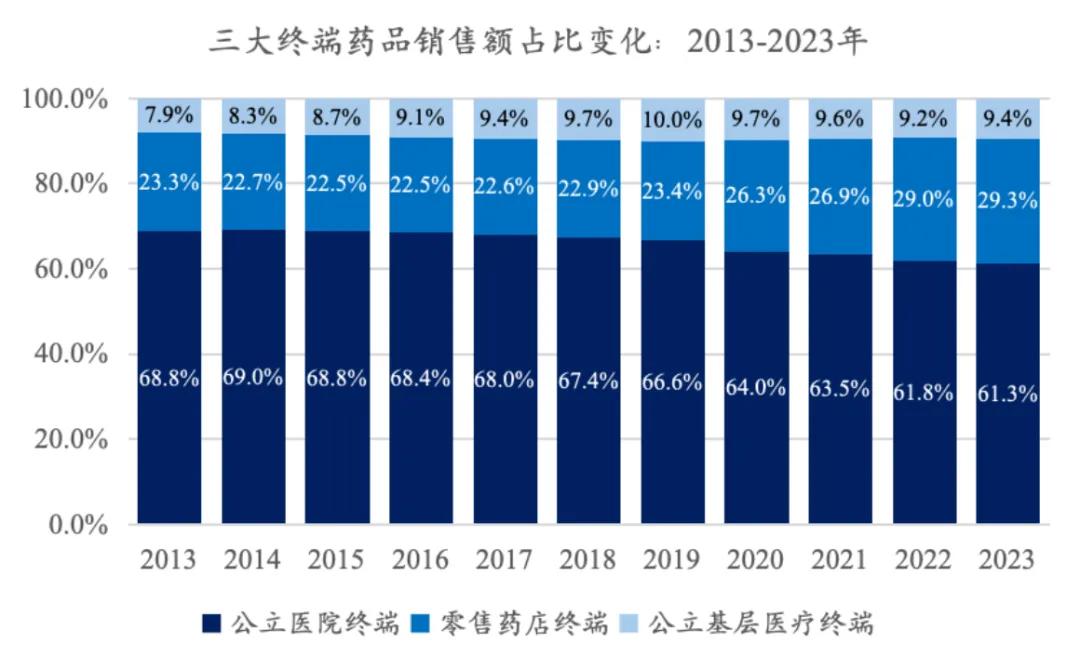

2.院外零售端医药需求量持续增长。从医药消费终端格局来看,各等级医院一直以来是药品消费量最大的终端,且药品附加值最高,但近10年销售额占比稳步下降,零售药店、公立基层医疗终端销售额占比呈上升态势。

从2013至2023年数据看,超过60%的医药流通至各等级公立医院,但该比例在持续减小。药店与基层医疗机构的医药需求量占比持续增加。多年来,各项政策推动处方外流、医药分离,医疗资源向下延伸,不再集中于公立医院,而民众的就医购药也早已不再局限于公立医院,各种因素促进形成行业趋势。

前三大医药流通国企90%以上收入来源大医院,而九州通从起步时即为基层医疗机构及药店、诊所配送药品,至今仍有70%收入来源于二、三终端,从终端药品需求量变化格局看,九州通具备一定竞争优势。且受益于集采时期的医院开户政策(若生产企业的中标品种委托某个经营企业配送,所有医院必须开户),九州通打开医院这一终端市场,至今已是各终端全面发展。

(二)供给:“不能建”叠加“不愿进”,行业供给有限

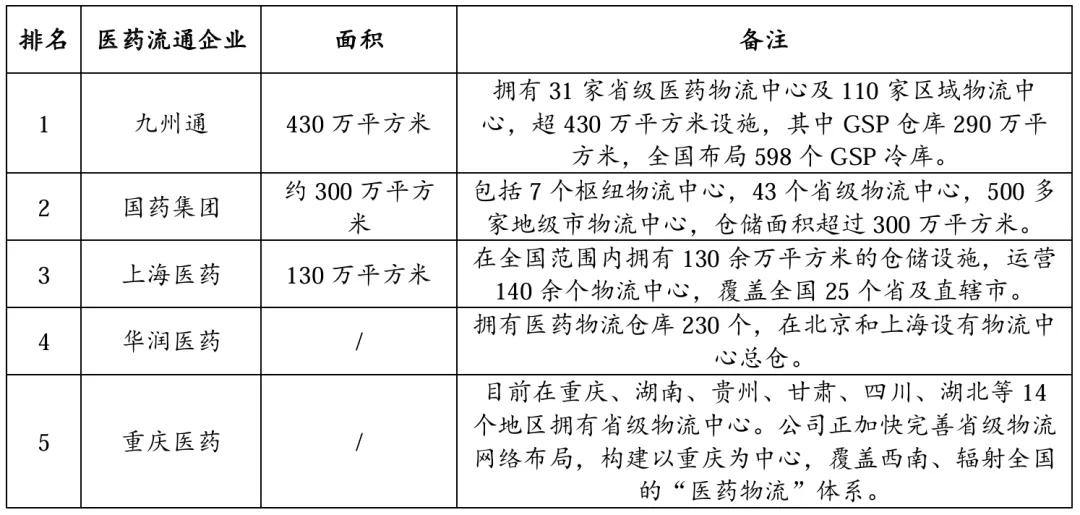

从医药仓储资产的供给增速来看,市场供给非常有限。截至2023年底,中国医药物流仓储面积为2500万平方米,同比增长4.4%,低于行业整体增速。大部分的仓库由龙头企业主导,以自建自用为主。九州通是行业内拥有最多仓库、覆盖范围和市占率最高的企业。

2017年后,医药物流仓储面积增速显著降低。其中又有两方面主因,包括行业壁垒高,导致难入场,以及规范性政策带来的灰色利润骤降,部分意图赚取经销费用的不合规企业不再进入。

1.医药仓储的高门槛阻拦新进入玩家,减缓行业新增供给。

医药本身就是对物流仓储有高要求的产品类型,叠加行业的强监管,行业壁垒极高:

(1)强监管性:开展第三方医药物流业务的必要条件是符合药品经营质量管理规范(GSP),而2019年后GSP取消一次性认证,改为施行常态化监督,药监局定期对备案仓库进行巡检,提高进入门槛。此外各地药监局有更加严格的准入标准。

(2)技术门槛:信息化要求、内部设计(温度分区与定制化需求等)、智控要求都要显著高于传统物流仓储资产。

(3)运营壁垒:在各项政策规定下,医药流通批发利润空间收缩,竞争加剧,行业集中度提升。中小医药流通企业缺乏规模效益及溢价能力,客户获取与整合能力弱,面临更大成本压力。

其中,GSP(药品经营质量管理规范)对医药物流的监管要求很高,具体有五大要素:

资产—需满足高标准的医药仓储基础设施;

系统—数智化的计算机信息管理系统;

质管文件—全过程质量控制体系;

组织—符合质量管理体系的组织;

人员—专业的医药仓储运营管理人员。

2.行业规范性提升,部分企业进入意愿降低。

2017年“两票制”全国推广,医药生产企业到医药配送商开一张发票、配送商到医院开一张发票的模式,限制了各级中间商的层层分销,提高了行业合规性。2019年,全国11个城市试点集采,进一步压缩流通领域冗余费用,切断灰色利益链,规范流通行业。政策规范提升行业集中度,正规流通企业从中受益,而以赚分销差价的中小企业加速出清。部分意图赚取经销费用的企业被规范性政策拦在门外,不再进入流通行业,凸显正规流通企业优势。

(三)政策与行业导向:规范化、集中化、渠道多元化

医药流通行业是强政策导向性行业,行业格局与医药行业各项政策与革新趋势密切相关。一方面,医药流通行业合规性持续收紧,中小企业利润压缩,不合规企业出清、行业整合加剧,另一方面,医药流通逐渐向院外零售端倾斜,流通模式逐渐多元化。

(四)行业集中度:可预见时期内集中度将持续提高

1.海外参考:2021年美国医药流通行业的CR3(指业务规模居前三的公司所占的市场份额)高达96%,法国医药流通行业CR3达95%,日本为80%,而2023年中国四大龙头——国药控股、上海医药、华润医药、九州通的市占率为45.5%,行业集中度远低于欧美发达市场。

2.政策导向:我国的医药流通行业呈现“4超多强”的格局,除四大龙头建立全国性市场外,其余流通企业多在特定区域运营,如重药控股、南京医药、广州医药等,均有自身的“舒适区”。《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,要培育形成1~3家超5000亿元、5~10家超1000亿元的大型数字化、综合性药品流通企业,5~10家超500亿元的专业化、多元化药品零售连锁企业,药品批发百强企业年销售额占药品批发市场总额98%以上。政策表明政府有意推动行业集中度的提升。

3.历史数据:实际上,受政策驱使,上下游格局动态变化,经过企业整合与不合规中小企业出清,行业集中度确实呈现增加的趋势:由2012年至2022年,行业Top 100占比由64%提高到75.2%,Top 4占比提高更加明显,由28.6%增加到45.5%,10年提高了17个百分点。

4.行业壁垒:行业领军企业已建立了硬件与软件的双重壁垒,中小竞争者与新进入者较难追赶。例如,行业数字化要求不断提高,相应的企业投入成本要求也提高,完成数字化转型的大型企业搭建了更高的壁垒,进一步提高了后发企业进入的难度。

以九州通的数字化管理体系为例,分散在31个省份城市、110个地级市的575家合并报表公司,ERP系统全部统一;“九州云仓”物流系统全国联网,物流变动信号5秒跳动一次,每一盒商品在全国统一系统里管理;九州通科技人员超1600人,专做物流技术的超300人,每年投入几亿,至今投入超40亿。该级别的数字化体系不仅是竞争优势,更是企业护城河,后来者较难超越。

编者注:下一篇文章将重点分析九州通REITs与Pre-REITs资产投资价值

本文作者可以追加内容哦 !