上周关键词:【央行约谈】

>>市场回顾

上周债市仍震荡走强,周中受央行提示长端风险,有所调整,不过周四周五再次延续下行,长、中、短多个期限收益率均突破近期前低值。其中10年国债活跃券下行突破1.7%,1年国债活跃券一度交易至1%以下。信用债跟随利率下行,不过幅度较为克制。

事件方面,1)上周公布11月经济数据,其中规模以上工业增加值亮眼,社零增速有所回落;2)12月LPR按兵不动,1年期和5年期利率均维持不变;3)央行约谈部分金融机构,提示利率风险;4)美联储宣布降息落地,总体表态“偏鹰”。

近期债券市场呈现“易涨难跌”走势,尤其是回购利率在后半周回落后,中短端收益率跟随长端“补涨”明显。当前10年国债已突破1.7%,已暗含了30BP的降息预期,当前点位或已充分交易了经济工作会议对于资金面、降准降息的表述。周中美联储“鹰派”言论后,离岸人民币兑美元汇率一度突破7.3,后续或将对债券市场乐观的情绪有所扰动。信用债方面,由于流动性方面的顾虑,信用债本轮的下行速度难与利率债比肩,不过在利率稳定在新台阶后,信用的交易尤其是高等级信用债的需求或将有所升温。

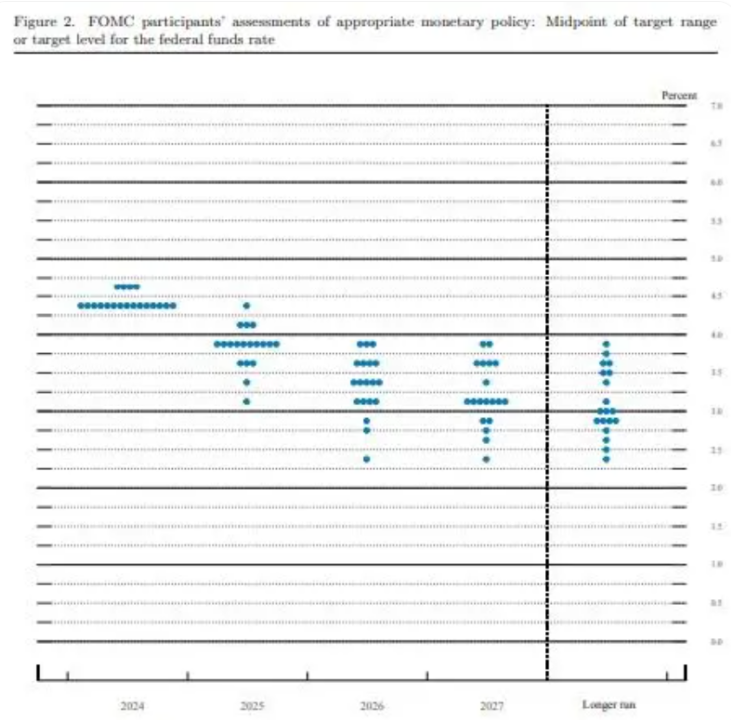

图:美联储点阵图(来源:第一财经)

>>热点复盘

上周央行对12月以来在债券牛市行情中表现较为激进的机构进行集中约谈,包括部分银行、券商、保险资管、理财子公司、基金、信托等。央行提示市场机构要重视利率风险,提高投研能力,债券要稳健投资,同时强调要依法合规交易,对问题机构是零容忍。

消息扩散后,债券市场一度大跌,尤其是长端上行明显,不过由于机构仍欠配、资金明显宽松等利多因素,债券多头依然强劲,在利率短暂上行后又快速交易至前低位置。需要注意的是,虽然债市基本盘仍有利于利率的下行,但考虑到今年以来央行敲打债券单边走势的态度,后续仍需关注该事件的持续发展,或孕育了当前债市最大的不确定性。

仅做讨论区投放: $东海祥苏短债E(OTCFUND|015499)$ $东海鑫兴30天持有债券C(OTCFUND|021825)$ $东海中债0-3年政策性金融债C(OTCFUND|020586)$

本文作者可以追加内容哦 !