文/徒步投资笔记 编辑/一禾 美美

遵从理性良知,执着研究远见。跟随不眠金钱,广挖资产主升浪。

又有人开始说美股要暴跌了。因为周五晚上,美股几大指数跌超1.5%,特斯拉大跌4.95%、英伟达大跌超2%。这点跌幅对于A股简直就是洒洒水。

近半月的三篇美股长文中也说过:当前美股适合当趋势股来做,不破趋势拿着,破了趋势就走。整体上,只适合小仓位持有,要能跌个大的,再大规模买入,更合适。

可以参考文章:

三千字长文说透,普通人如何买遍全球,抓住更多牛市(美国篇1)

三千字长文说透,普通人如何配置全球,抓住更多牛市?(美国篇2)

三千字长文说透,普通人如何配置全球,抓住更多牛市?(美国篇3科技篇)

美股贵不贵,究竟有多贵?今天我们从三个方面来讲讲。

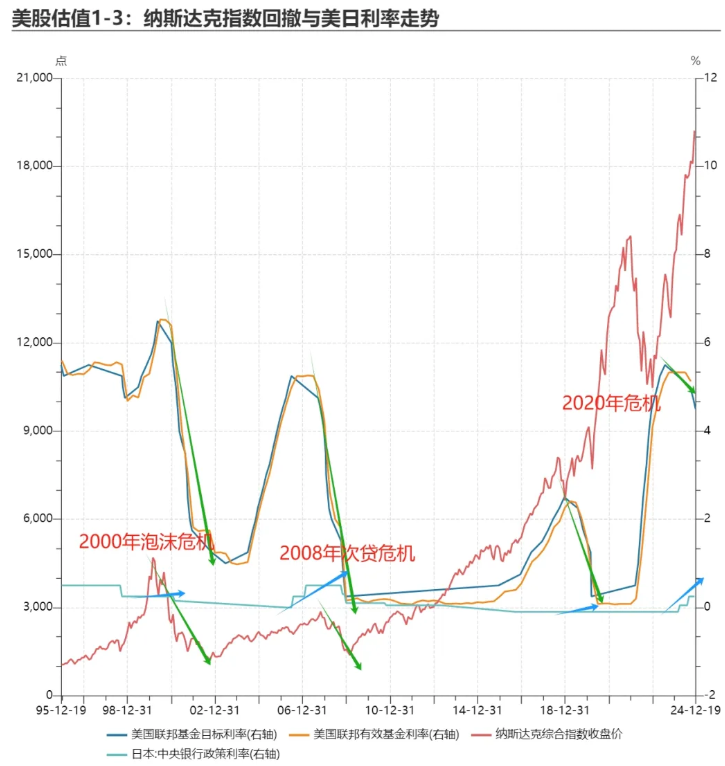

(1)联邦利率&日元利率:风雨欲来

此前,也有投行称,近二三十年来,只要日元加息就预示着一轮全球经济风暴的到来。

朋友@叙市提出,关注美国联邦利率和日本央行加息节奏和美股的涨跌关系。

因为日元汇率大部分时间相对稳定,但是日本利率又很低,一些国际套利资金会在日元和美元之间做套利,导致二者的相关性进一步提升。

过程复杂,直接说结论:当美联储开始降息、日元开始加息,美股的一轮大跌就会逼近(如下图中绿色箭头方向),在2000年互联网泡沫、2008年次贷危机、2020年疫情危机,都应验了。

目前,如果看美联储降息、日元加息和美股的位置,似乎将开始新一轮调整。

不过,@叙市兄也提到一点,我们在图中也能观察到:几次大危机相对比,随着美联储预期管理的手段日益老辣,美股的调整周期,从几年缩短到了几个月。

为啥还没开始大跌?

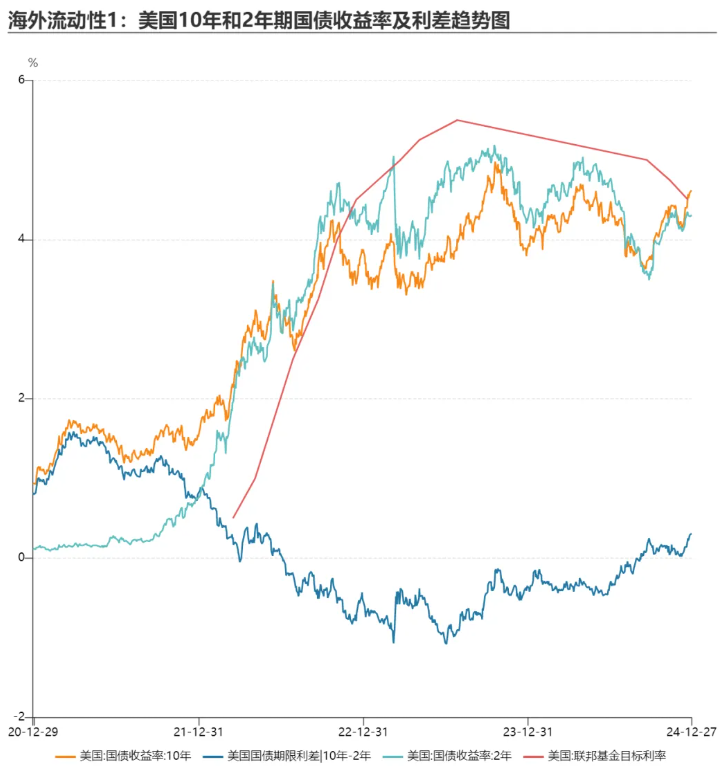

因为美联储还在硬挺。从近期美联储的降息节奏和降息意愿看,美联储并不希望快速降息,甚至比市场预计的还慢。

而且,美国10年期和2年期国债利率还比9月底降息的时候攀升了,美联储降息等于没降息。

美国高血压大战东方低血糖,美国高息政策,还在持续的博弈中。

考虑到36万亿美元的国债带来沉重的利息负担,即便联储想坚持缓慢降息,能坚持多久也是个问题。

日本处在加息过程,如果美联储也开始转化离场推动快速降息,坏日子很快就会来到。

当前,结合趋势操作,不重仓才,不会特别忐忑。

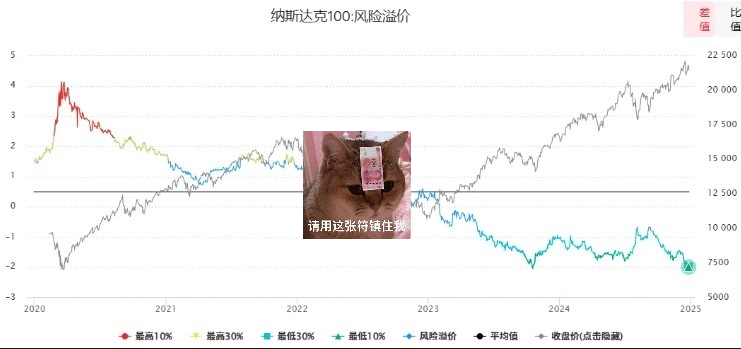

(2)指数股债利差:超越极限

借用美联储发明的FED股债利差指标看,美股估值也创造了新的极限。

纳斯达克100、纳指科技和标普500估值点位差不多,这里选纳斯达克100做示范。

FED股债利差是指股票投资收益率与长期国债收益率之间的差值,它来源于FED估值模型,也叫风险溢价,代表了市场收益率高于无风险利率的部分。

公式:股债利差 = 1 / 市盈率 - 十年国债收益率

当股债利差较大时,意味着股票投资收益率相对债券投资收益率更高,股市的吸引力增加,此时从资产配置的角度来看,可适当增加股票资产比例。

股债利差与股市走势往往呈现负相关关系,一般来说,股债利差在市场底部时会达到较高水平,而在市场顶部时则会较低。

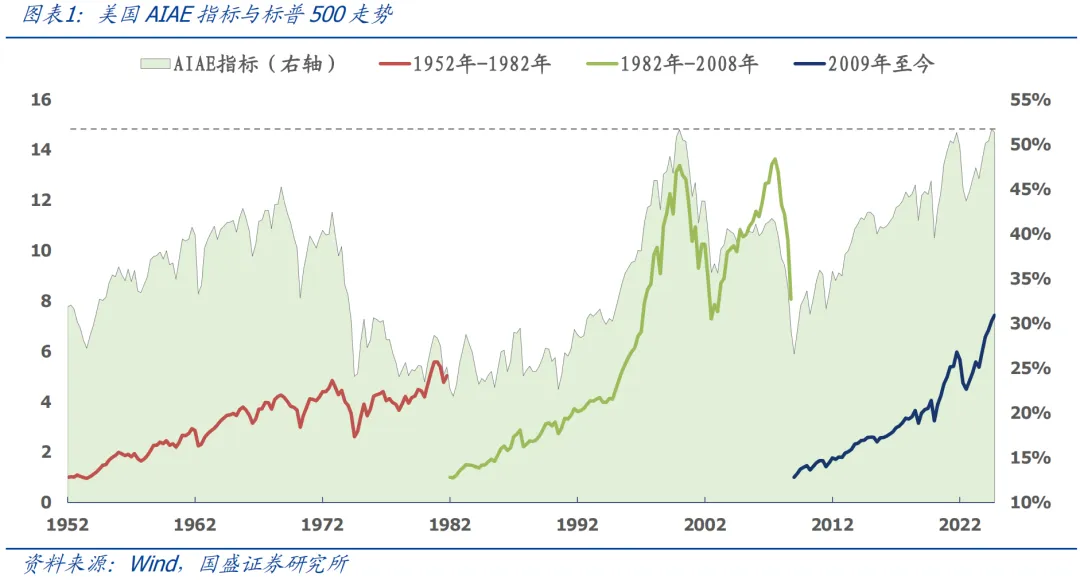

(3)比巴菲特指标还准的AIAE:美股估值新顶

美联储12月12日发布的最新数据,美国AIAE指标与标普500走势具有强相关性,历史上AIAE指标曾于2000年和2022年两次超过50%的高位,随后标普500分别经历了46%和25%的大幅回调,目前AIAE已攀升至52%。

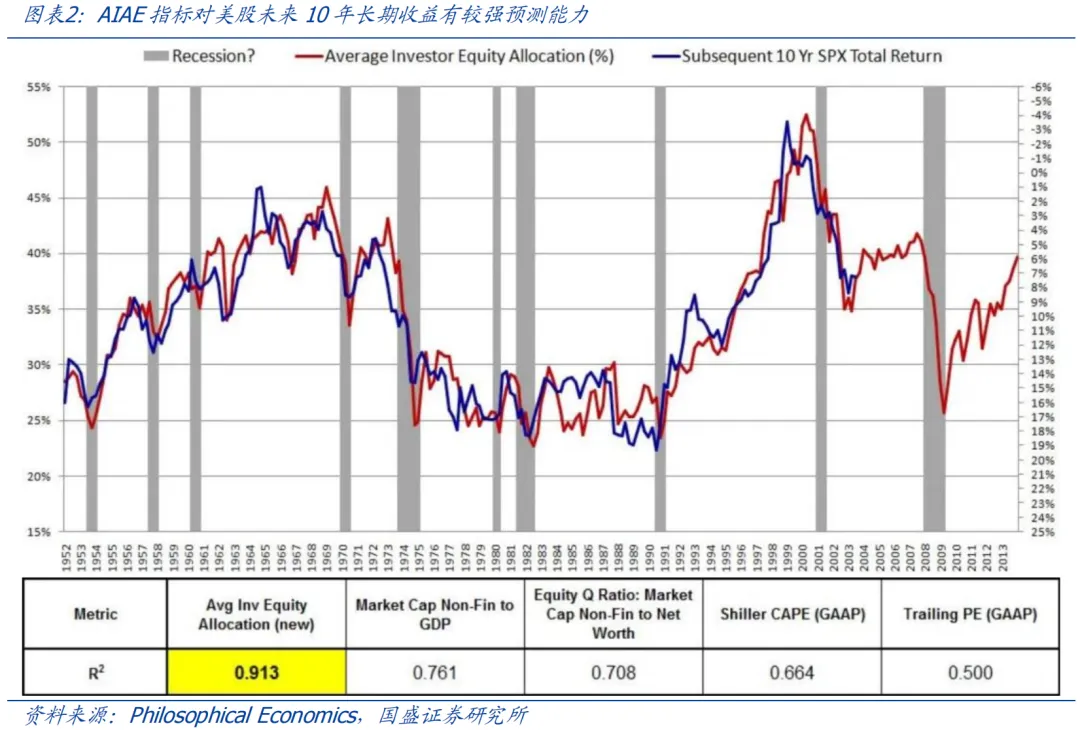

什么是AIAE指标?国盛证券对此做了解释,英文全称为 Aggregate Investor Allocation to Equities,即全市场权益配置比例。根本逻辑是投资者会根据风险资产和安全资产的供应量,动态调整两者的价格,从而达成市场均衡的状态,也因此反映了市场整体的风险偏好。

计算公式:

国盛证券称,AIAE指标与美股未来10年的长期回报具有极高的相关性,基于AIAE指标可准确预测美股1952-2013年的大部分行情,对2000年的科网泡沫有很强的预警作用。

AIAE指标与美股未来收益的拟合优度高达91.3%,远远高于巴菲特指标(总市值/GDP)、Tobin’s Q指标(总市值/净资产)和席勒PE(总市值/过去十年通胀调整后的盈利)。

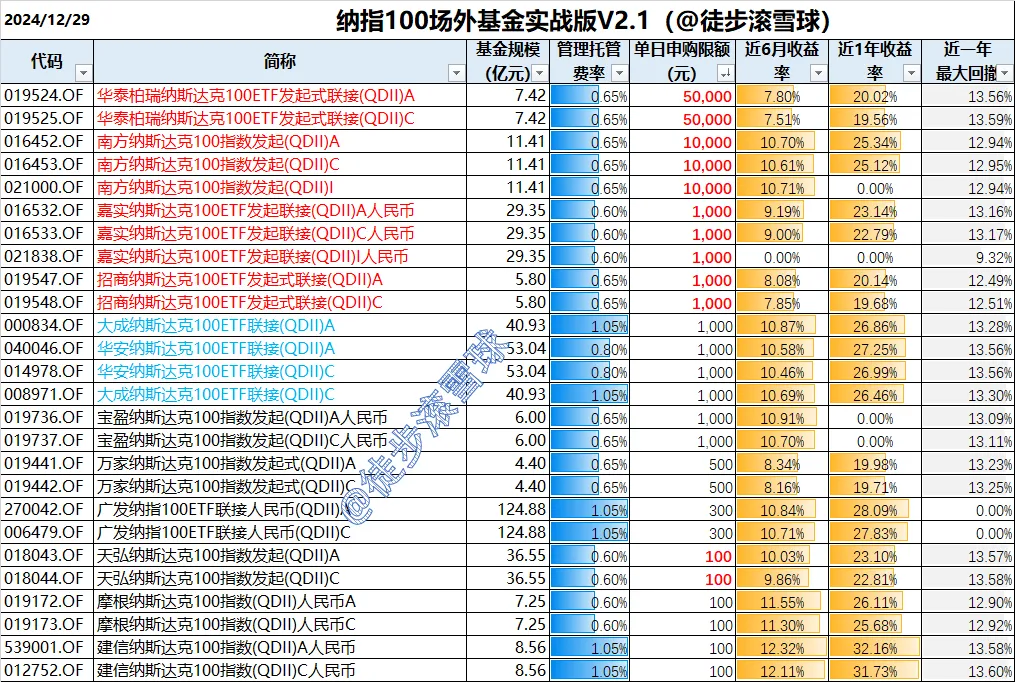

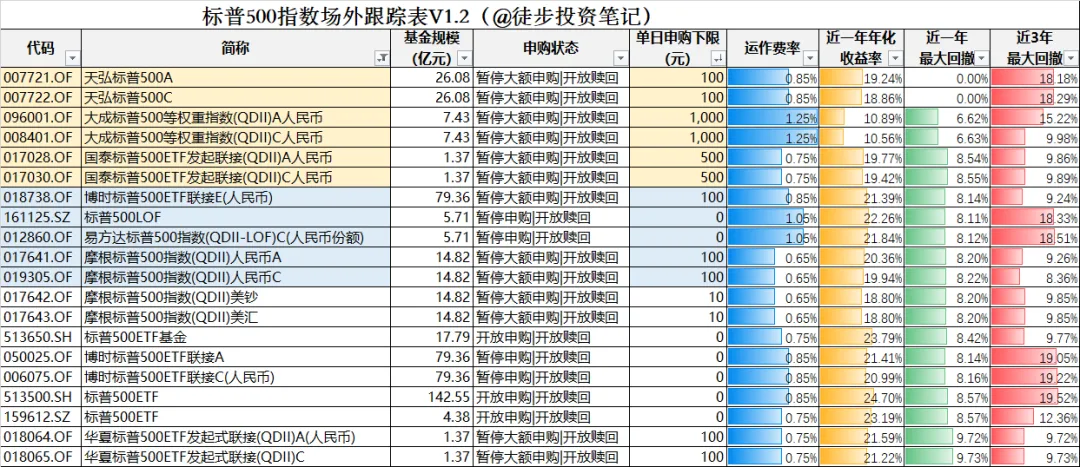

还有哪些美股宽基能申购?

近一周,不少场外QDII基金都下调了申购额度,我简单的拉了一下数据,帮大家伙儿筛选:

纳指100:华泰、南方、嘉实、招商、大成、华安最多当下额度最多

标普500:大成额度最多,单日还有1000元。标普500基金额度小很多。

纳指科技:当前场外每天还能买100元,已经很长一段时间了。

易方达信息:场外不让申购了,场内暂无限制

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$ $嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$ $纳指科技ETF(SZ159509)$

#社区牛人计划# #算力即国力!板块迎多个利好催化# #股市怎么看#

PS:股市有风险,任何投资决策需要建立在独立思考的基础上

本文作者可以追加内容哦 !