无论经历多少牛市,最终实现财务自由的永远只是极少数人。

伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

一、引言

在智能语音技术蓬勃发展的浪潮中,$科大讯飞(SZ002230)$ 宛如一艘领航巨舰,其一举一动都牵引着行业的目光。本报告将深入挖掘科大讯飞 2020 - 2023 年的财务数据,涵盖营业收入、净利润、盈利能力、盈利质量、经营活动现金流量、各项费用等维度,同时紧密结合智能语音行业的风云变幻,全面解读其财务表现背后的战略逻辑、竞争态势以及面临的机遇与挑战。

文中数据和分析工具由百优价值网(100est.com) 提供。

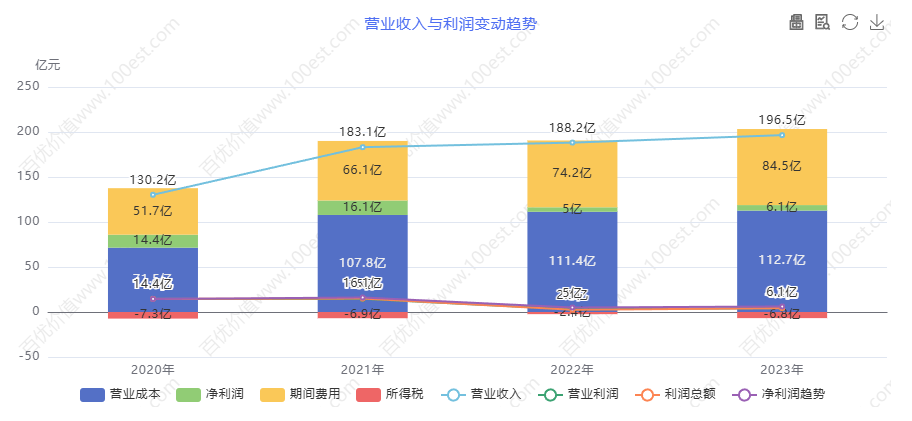

二、营业收入分析

科大讯飞在 2020 - 2023 年踏上了稳健的营收增长之路,2020 年营业收入达 130.2 亿,犹如坚实的基石,支撑起后续的发展大厦;至 2023 年,营收攀升至 196.5 亿,展现出良好的增长势头。然而,增速犹如波澜起伏的海面,2021 年增速约 40.6%,如同一匹黑马在赛道上疾驰,这可能得益于智能语音技术在多个领域应用场景的加速拓展。据行业研究机构统计,当年智能语音助手在智能手机中的渗透率显著提升,科大讯飞凭借其领先的语音识别与合成技术,成功抢占了市场份额。但 2022 年增速放缓至 2.8%,如同一股暗流涌动,使前行步伐受阻,这或许是受到宏观经济环境波动以及行业竞争白热化的双重夹击。市场调研数据显示,该年度新进入智能语音市场的企业增多,加剧了市场份额的争夺。尽管 2023 年增速回升至 4.4%,却仍未恢复到往昔的辉煌,表明科大讯飞需在业务多元化、产品创新升级以及市场深耕细作等方面持续发力,方能稳住增长态势。

三、净利润分析

净利润的轨迹呈现出曲折上升的态势,2020 年为 14.4 亿,恰似一颗希望的种子,在随后的岁月中生根发芽;2023 年增长至 6.1 亿,收获了阶段性的成果。然而,其增速犹如过山车般跌宕起伏,2021 年增速高达 110.7%,宛如璀璨星辰闪耀夜空,主要归因于公司在核心技术研发上的重大突破,使得产品附加值大幅提升,盈利能力显著增强。但 2022 年增速放缓至 30%,如同一朵乌云遮住了阳光,可能是由于研发投入持续增加、市场推广费用高涨以及部分业务毛利率下滑等因素综合所致。2023 年增速虽大幅回升至 122%,却依然难掩盈利增长的不稳定性。专家分析认为,科大讯飞需进一步优化成本结构,提高运营效率,同时加强市场预测与风险管控,以确保净利润的稳定增长,否则将面临盈利波动对公司长期发展战略实施的阻碍风险。

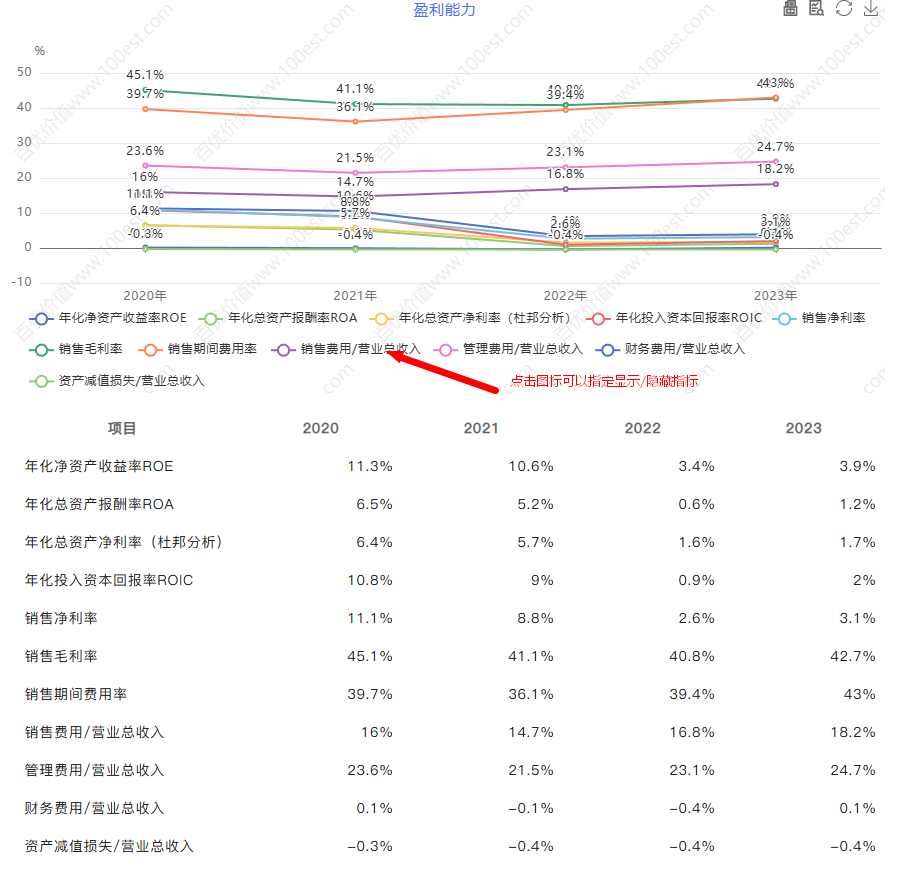

四、盈利能力分析

净资产收益率(ROE)与总资产报酬率(ROA)

ROE 如同一把衡量企业自有资金盈利能力的标尺,在 2020 - 2023 年期间呈现波动下滑趋势,分别为 11.3%、10.6%、3.4%、3.9%。2022 年的大幅下降犹如一场暴风雨,严重削弱了股东权益的获利能力。行业专家指出,这主要是由于智能语音行业竞争加剧,科大讯飞在资产运营效率方面未能及时跟上行业发展步伐,导致资金使用效率降低。例如,同行企业在人工智能算法优化方面取得进展,提高了语音处理效率,而科大讯飞在资产配置上可能存在一定滞后性。公司迫切需要优化资本结构,提升资产运营效率,增强核心业务盈利能力,否则将面临股东信心下降、融资难度增加等风险。

ROA 作为评估企业资产综合利用效果的关键指标,从 2020 年的 6.5% 持续走低至 2022 年的 0.6%,后小幅回升至 2023 年的 1.2%。这表明公司资产运营面临严峻挑战,资产未能充分发挥其盈利潜力。在行业快速发展的背景下,技术更新换代迅速,科大讯飞若不能及时调整资产配置,提高资产利用效率,将在市场竞争中逐渐失去优势,甚至可能面临资产闲置、浪费等风险。

销售净利率与毛利率

销售净利率在 2020 - 2023 年的变化犹如一条蜿蜒的河流,分别为 11.1%、8.8%、2.6%、3.1%。2022 年的显著下降犹如河道变窄,水流受阻,这与智能语音市场竞争激烈导致产品价格承压密切相关。市场数据显示,同期市场上同类产品价格战硝烟弥漫,科大讯飞部分产品价格被迫下调。同时,公司在成本控制方面可能存在一定短板,高毛利业务增长乏力,低毛利业务占比上升。公司需在成本管理上狠下功夫,加强产品差异化竞争,如加大在个性化语音定制服务等方面的投入,以提升销售净利率,否则将面临盈利能力持续下滑的风险。

毛利率如同一座坚固的堡垒,在 2020 - 2023 年期间相对稳定,维持在 40% - 45% 之间,分别为 45.1%、41.1%、40.8%、42.7%。这表明科大讯飞在产品成本控制与附加值创造方面取得了一定平衡,产品具有较强的市场竞争力。然而,2021 - 2022 年毛利率的轻微下滑犹如堡垒出现了细微裂缝,需密切关注原材料价格波动、人力成本上升等成本变动因素,持续通过技术创新提升产品附加值,如加强语音识别准确率和语音合成自然度的优化,巩固毛利率水平,防范毛利率进一步下滑对盈利能力的侵蚀风险。

期间费用率影响

销售期间费用率居高不下且波动频繁,2020 - 2023 年分别为 39.7%、36.1%、39.4%、43%。其中销售费用如同一头巨兽,占比逐年攀升,反映出公司在市场拓展和产品推广方面的大力投入。管理费用占比也较高且如波浪般起伏,体现了公司在规模扩张过程中对内部管理的持续投入。财务费用占比较小,但 2023 年的增加犹如平静湖面上泛起的涟漪。行业分析师认为,高期间费用率对盈利能力形成了巨大压力,公司需审慎评估各项费用的投入产出效率,优化费用结构,如加强对市场推广费用的精准投放,提高管理费用的使用效益,确保资源合理配置,否则将陷入盈利能力持续被侵蚀的泥沼。

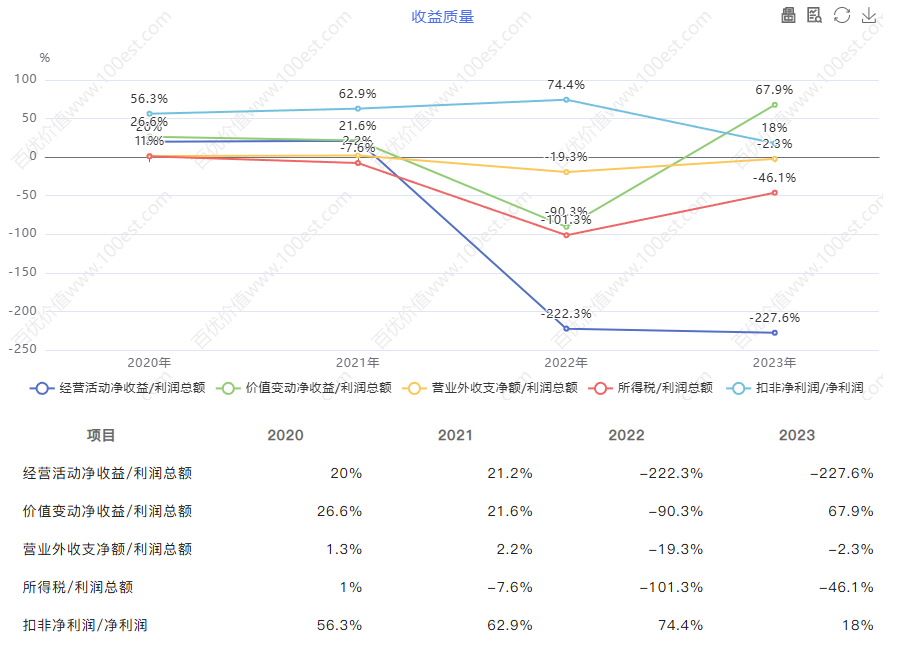

五、盈利质量分析

经营活动净收益占利润总额的比例如同一把摇摆不定的天平,2020 - 2021 年在 20% 左右勉强维持平衡,2022 - 2023 年却如脱缰之马,降至负值,分别为 - 222.3%、 - 227.6%。这表明公司利润总额过度依赖非经常性损益,如投资收益、政府补贴等,经营活动盈利能力如风中残烛,不稳定因素大增。专家警示,科大讯飞需聚焦核心业务,优化业务结构,提高主营业务的盈利贡献,否则将面临利润可持续性差、市场估值下降等风险。

价值变动净收益对利润总额的影响恰似一场变幻莫测的魔术,2020 - 2021 年有一定正向影响,2022 年却如魔术失败般产生巨大负面影响,2023 年又戏剧性地转为正向较大影响。这显示公司投资活动和资产公允价值变动等非经常性因素对盈利稳定性的干扰犹如狂风暴雨,公司需加强投资决策的科学性和风险管理,如优化投资组合,降低非经常性损益波动对盈利质量的冲击,否则将使公司盈利预测难度增大,投资者信心受挫。

扣非净利润占净利润的比例宛如一艘在波涛中航行的船只,2020 - 2022 年逐渐上升,分别为 56.3%、62.9%、74.4%,盈利质量似有好转迹象;然而 2023 年却如遭遇冰山撞击,降至 18%。这表明当年非经常性损益如汹涌海浪,对净利润产生了巨大影响。公司必须强化主营业务盈利能力,减少非经常性因素的干扰,如加强成本控制、提高产品竞争力,确保盈利质量的稳定性,否则将影响公司在资本市场的形象和长期发展前景。

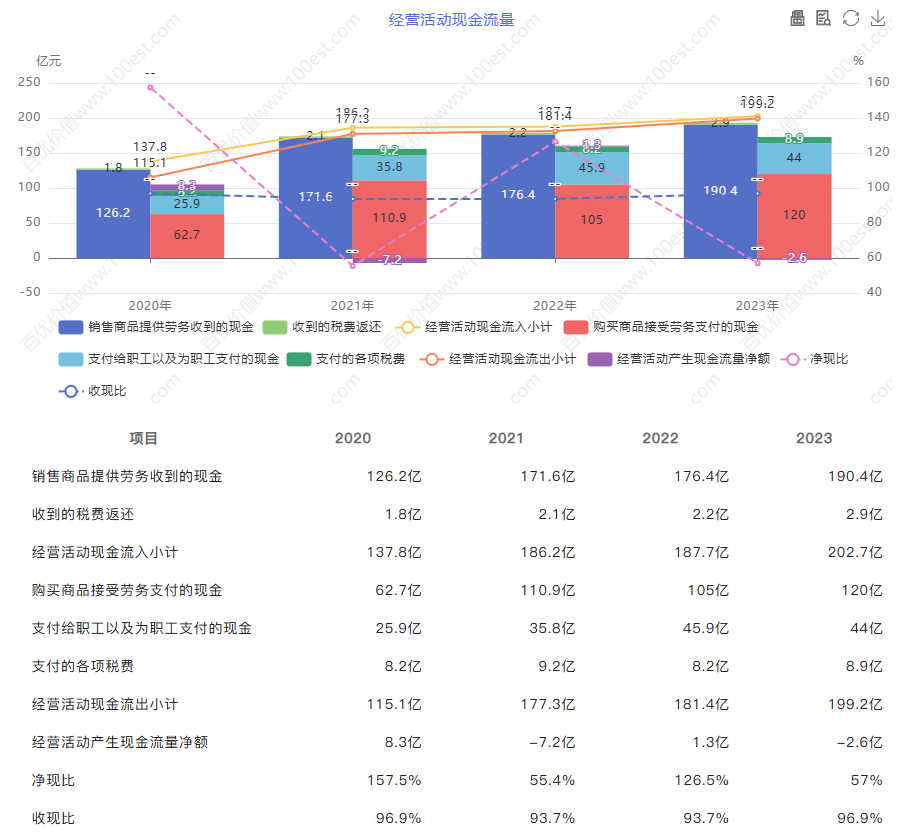

六、经营活动现金流量分析

收现比如同一座坚固的桥梁,连接着营业收入与现金流入,在 2020 - 2023 年稳定地横跨在 93.7% - 96.9% 之间,表明公司在销售政策与收款管理方面表现出色,如智能语音产品销售后能够及时收回款项,客户信用管理体系较为完善,在行业内树立了良好的商业信誉,为公司持续稳定发展提供了有力保障。

经营活动现金流净额如同一股变幻无常的气流,波动剧烈且在 2021 年和 2023 年转为负值,2020 年为 8.3 亿,2021 年骤降至 - 7.2 亿,2022 年短暂回升至 1.3 亿,2023 年又陷入 - 2.6 亿的低谷。2021 年的现金流逆转可能是由于公司为了扩大市场份额,放宽了销售信用政策,同时加大了研发投入和原材料采购,导致现金流出大幅增加;2023 年的再次恶化或许与宏观经济环境下客户付款周期延长以及公司业务扩张速度过快有关。这种不稳定的现金流状况如同一颗定时炸弹,可能使公司面临资金链断裂的风险,公司需强化营运资金管理,优化业务流程,提高资金周转效率,如加强应收账款催收、优化库存管理,确保经营活动现金流的健康稳定,否则将对公司的正常运营造成严重威胁。

净现比如同一面镜子,反映着净利润的现金含量,2020 - 2023 年分别为 157.5%、55.4%、126.5%、57%,波动幅度较大。这表明公司盈利质量如雾里看花,不稳定因素较多。公司需进一步加强成本控制,优化应收账款和存货管理,如采用先进的库存管理系统降低存货积压,加强客户信用评估减少坏账损失,提高经营活动现金流对净利润的支撑作用,否则将影响公司财务健康状况,增加财务风险。

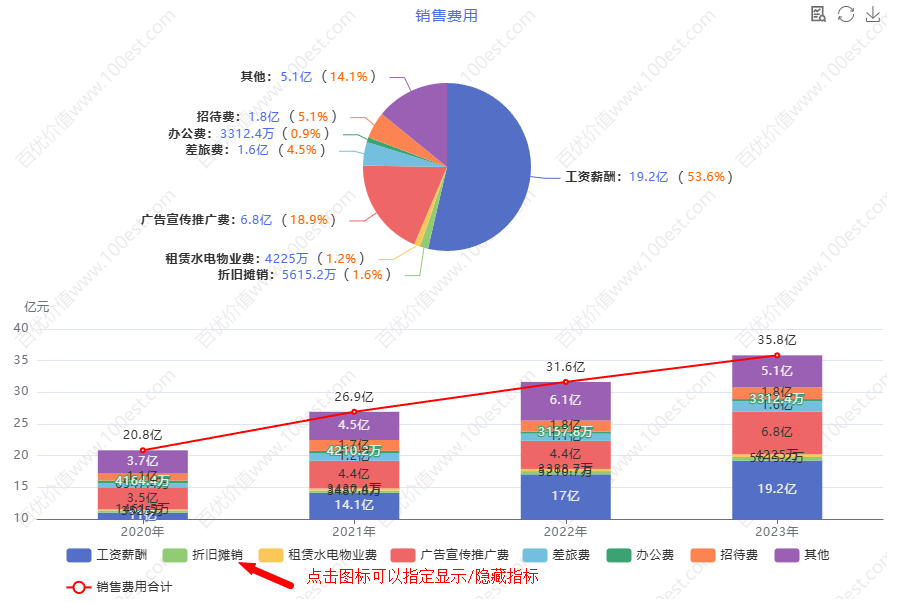

七、销售费用分析

销售费用如同一辆不断加速的列车,在 2020 - 2023 年持续增长,从 20.8 亿一路攀升至 35.8 亿。这显示公司在市场竞争的赛道上全力冲刺,不断加大市场拓展、产品推广和客户维护的投入力度。

工资薪酬是销售费用中的重头戏,占比高且增长迅猛,2020 - 2023 年分别为 11 亿、14.1 亿、17 亿、19.2 亿。这一方面反映了公司业务规模扩张带动销售团队的扩充,如为了覆盖更多地区和客户群体,招聘了大量销售人员;另一方面也体现了公司对销售人才的重视,通过提高薪酬待遇吸引和留住优秀人才。然而,过高的工资薪酬增长如果不能有效转化为业务增长,将增加公司成本负担,降低盈利能力,公司需密切关注销售团队的绩效产出,确保人力投入的合理性和有效性。

广告宣传推广费如同一面旗帜,在市场竞争的战场上高高飘扬,且不断加大投入,2020 - 2023 年分别为 3.5 亿、4.4 亿、4.4 亿、6.8 亿。在智能语音行业,品牌知名度和市场影响力至关重要。当前,智能语音市场竞争已进入白热化阶段,各大企业纷纷加大广告宣传力度,争夺用户心智。科大讯飞持续增加广告投入,有助于提升产品和品牌的曝光度,吸引更多客户。例如,在热门综艺节目中投放广告,能够有效触达广大消费者群体。但公司需确保广告宣传的精准性和效果评估,避免资源浪费。

差旅费与招待费如影随形,居高不下,差旅费 2020 - 2023 年分别为 6547.4 万、1.2 亿、1.1 亿、1.6 亿,招待费 2020 - 2023 年分别为 1.1 亿、1.7 亿、1.8 亿、1.8 亿。这部分费用较高与公司业务性质紧密相关,销售人员需要频繁出差与客户面对面沟通、洽谈合作,招待客户也是维护良好客户关系的重要手段。然而,公司需建立健全差旅费和招待费的管理制度,加强费用审批和监控,确保费用支出合理合规且与业务成果紧密挂钩,否则将影响公司成本控制和利润水平。

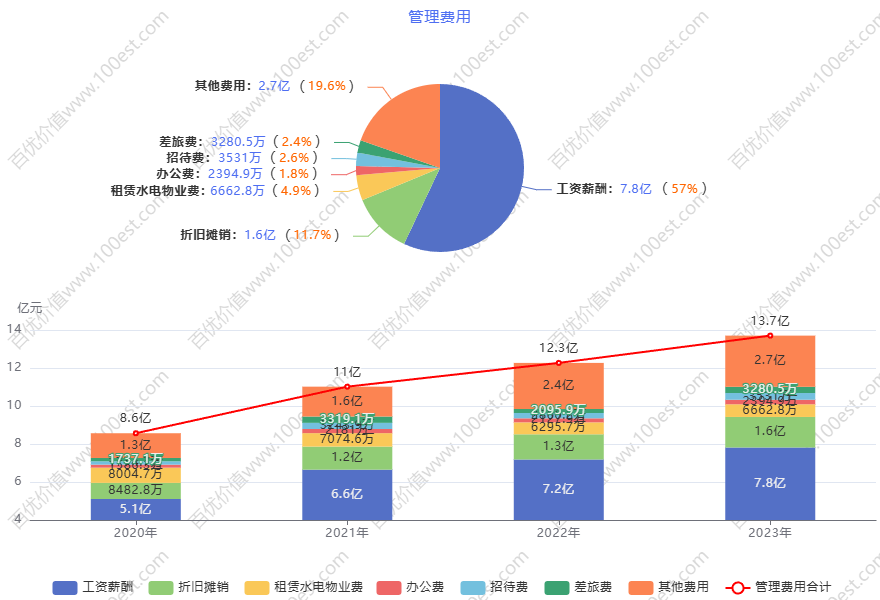

八、管理费用分析

管理费用如同一棵茁壮成长的大树,逐年上升,2020 - 2023 年从 8.6 亿增长至 13.7 亿。这反映出公司在规模扩张的过程中,如同精心培育这棵大树,不断加强内部管理、组织协调和行政支持等方面的投入,以保障公司这棵大树根基稳固,运营高效有序。

工资薪酬是管理费用的重要分支,稳定增长,2020 - 2023 年分别为 5.1 亿、6.6 亿、7.2 亿、7.8 亿。这是因为随着公司业务的发展,管理复杂度增加,需要更多高素质的管理人才来掌舵,合理的薪酬激励有助于吸引和留住这些关键人才,推动公司战略规划的顺利实施和内部管理的持续优化。但公司需关注管理效率提升与薪酬增长的匹配度,避免出现管理臃肿、人浮于事的现象。

折旧摊销与办公费如涓涓细流,稳步增加,折旧摊销从 2020 年 8482.8 万增长至 2023 年 1.6 亿,办公费从 2020 年 1586.3 万上升到 2023 年 2394.9 万。这与公司规模扩张导致的固定资产增加以及日常办公需求的增长息息相关。随着公司业务版图的拓展,办公场地扩大、办公设备更新购置等,使得折旧摊销费用水涨船高;同时,业务量的增加也带来了更多办公耗材、软件使用等办公费用支出。公司需加强对固定资产的管理和办公费用的管控,提高资产使用效率和办公资源利用效率。

其他费用如一团迷雾,波动上升,2020 - 2023 年分别为 1.3 亿、1.6 亿、2.4 亿、2.7 亿。这部分费用包含众多繁杂项目,其增长可能与公司业务复杂度提升、合规要求日益严格、外部咨询服务需求增多等因素有关。例如,随着公司涉足更多领域,需要更多专业咨询服务来指导战略决策和业务运营;同时,法律法规的不断完善也促使公司在合规方面投入更多资源。公司需加强对其他费用的梳理和分析,明确各项费用的合理性和必要性,优化费用结构,降低不必要的支出。

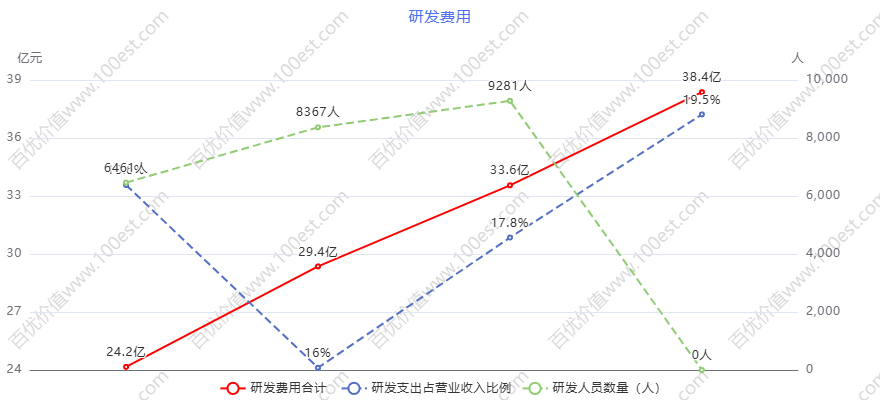

九、研发费用分析

研发费用如同一座高耸入云的灯塔,在科大讯飞的发展航道上持续发光发热,投入持续高额且占比稳定。2020 - 2023 年研发费用合计逐年递增,分别为 24.2 亿、29.4 亿、33.6 亿、38.4 亿,研发支出占营业收入比例始终维持在较高水平,2020 - 2023 年分别为 18.6%、16%、17.8%、19.5%,2023 年更是达到了近年新高。这充分彰显了公司对技术创新的执着追求,犹如在智能语音这片浩瀚海洋中坚定地驶向技术前沿。在当今智能语音行业,技术创新是企业发展的核心驱动力。据行业权威报告显示,技术领先的企业在市场份额争夺和产品附加值提升方面具有显著优势。科大讯飞持续高额的研发投入,使其在语音识别准确率、语音合成自然度、多语种交互能力等核心技术指标上不断取得突破,领先于众多同行企业。例如,其最新研发的语音识别模型在复杂环境下的识别准确率高达 98% 以上,远高于行业平均水平。这不仅为公司现有产品的优化升级提供了坚实支撑,如智能语音助手的用户体验得到显著提升;更为公司拓展新的应用领域奠定了基础,如在智能医疗领域,通过语音技术实现病历录入、医患交互等创新应用,有望开辟新的业绩增长点。

研发投入对科大讯飞的长期发展具有举足轻重的战略意义,尽管在短期内犹如负重前行,增加了公司成本,对利润产生一定压力,但从长远来看,恰似种下了一颗希望的种子,孕育着无限可能。通过不断的研发创新,公司能够为产品注入更高的附加值,如将先进的人工智能算法融入语音产品,实现个性化语音服务、智能场景识别等功能,从而增强市场竞争力,在激烈的市场竞争中脱颖而出。同时,研发投入有助于公司开拓新的业务领域和客户群体,如从传统的智能语音设备制造商向智能语音解决方案提供商转型,为智能教育、智能办公、智能家居等多个行业提供定制化服务,实现业务多元化发展,构建更加稳固的盈利模式。此外,强大的研发实力如同一块强大的磁石,吸引了众多高端人才的汇聚,形成了良性循环。公司与高校、科研机构的产学研合作也日益紧密,进一步提升了创新能力和行业影响力,为公司在智能语音行业的长期发展筑牢了根基。

推荐专栏:

恒瑞医药资产全景剖析:创新驱动下行业领军者的财务战略与竞争力构建

片仔癀资产全景扫描:从财务视角看行业翘楚的流动资产策略与长期发展根基

本文作者可以追加内容哦 !