无论经历多少牛市,最终实现财务自由的永远只是极少数人。

伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

在全球加速迈向新能源时代的浪潮中,新能源电池行业成为推动能源转型的关键力量。作为行业领军者的$宁德时代(SZ300750)$,其财务状况和盈利能力备受瞩目。本文将深入解读宁德时代 2024 年三季度财务数据,全面剖析其盈利能力,并结合行业背景、热点话题,以及同行业对比展开分析,旨在为投资者、行业观察者提供有价值的参考。财务分析使用百优价值网(www.100est.com)提供的数据和分析工具。

营业收入及净利润增长态势

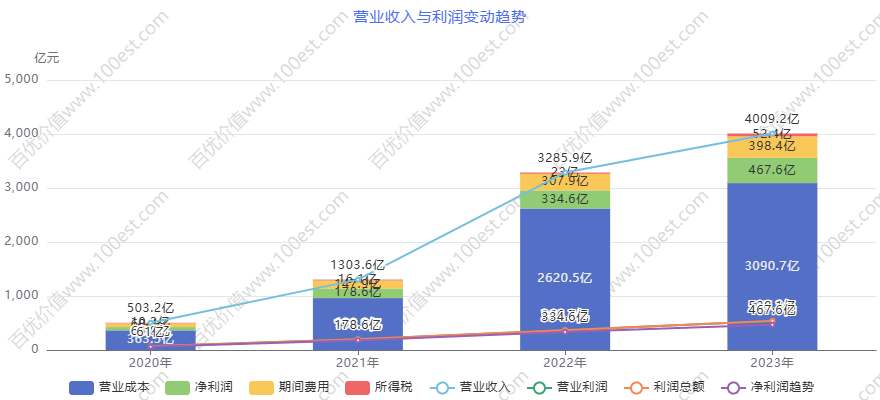

历史增长轨迹:回顾过去,宁德时代营业收入增长迅猛,2020 - 2023 年期间呈现出高速发展态势。2020 年营业收入为 503.2 亿,2021 年飙升至 1303.6 亿,增速高达 159.1%;2022 年进一步增长至 3285.9 亿,增速为 152.1%;2023 年达到 4009.2 亿,较 2022 年增长 22.0%。这一辉煌成就得益于新能源汽车行业的井喷式发展,对动力电池的需求呈爆发式增长。宁德时代凭借其卓越的技术实力、强大的规模效应和广泛的市场布局,成功抢占市场份额,实现营收的节节攀升。例如,在国内新能源汽车市场快速扩张阶段,宁德时代与众多主流车企建立紧密合作关系,其动力电池产品广泛应用于各类新能源车型,成为推动公司营收增长的强大引擎。

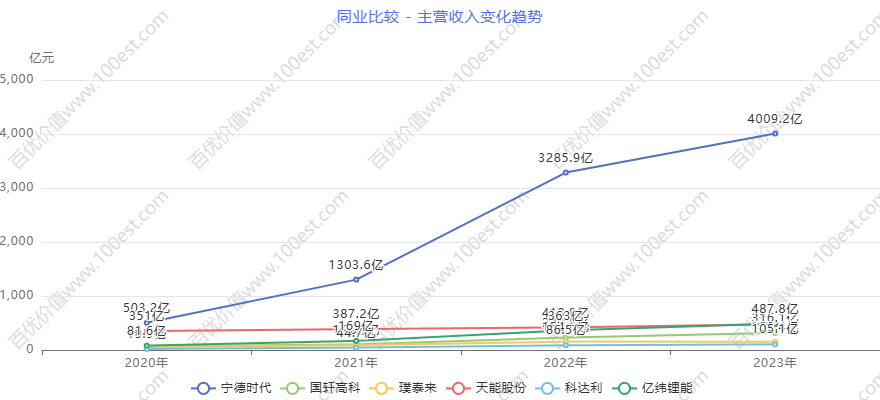

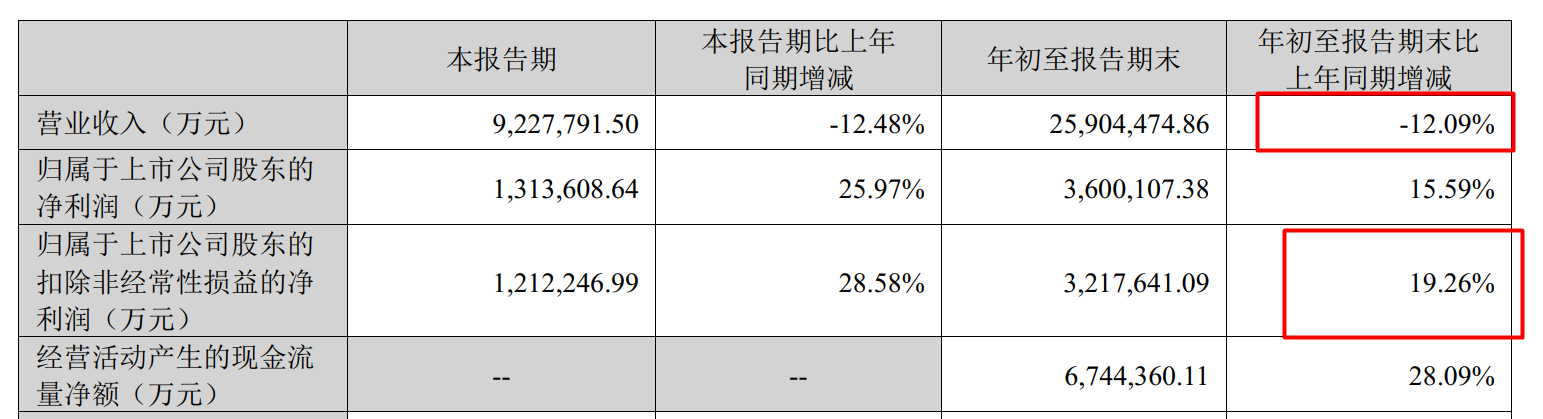

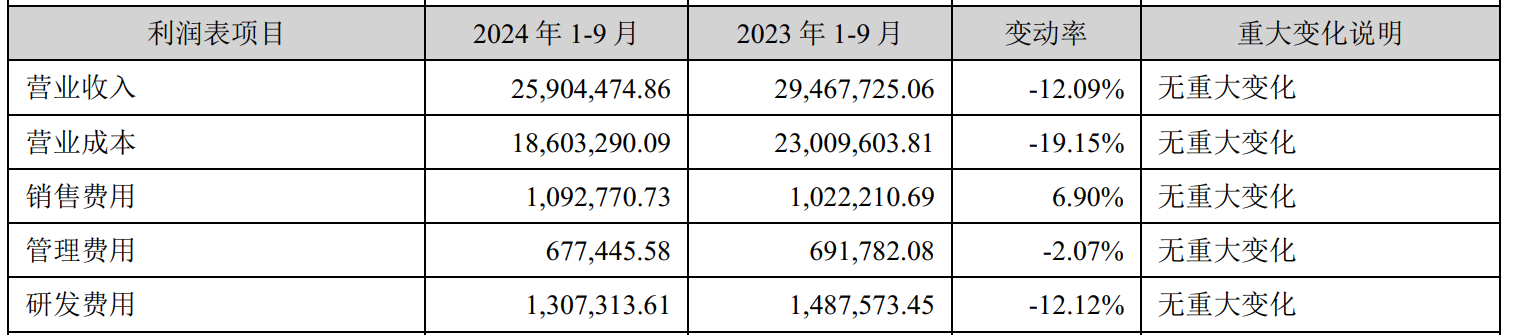

近期变化与同业对比:然而,2024 年第三季度报告显示出一些新的变化。本报告期(2024 年三季度)营业收入为 9,227,791.50 万元,较上年同期减少 12.48%;年初至报告期末营业收入为 25,904,474.86 万元,较上年同期减少 12.09%。这一现象引发市场关注,从行业背景来看,随着新能源电池行业的不断发展,市场竞争日益激烈。一方面,越来越多的企业涌入该领域,加剧了市场份额的争夺;另一方面,新能源汽车市场增速逐渐趋于平稳,下游需求增长放缓,导致行业整体面临一定的发展压力。根据高工产业研究院(GGII)数据显示,2024 年上半年中国动力电池出货量虽仍保持增长,但增速已有所回落。在同行业竞争格局中,宁德时代虽长期占据龙头地位,但其他竞争对手也在不断发力。例如,比亚迪凭借自身在新能源汽车全产业链的布局优势,其电池业务也在快速增长,对宁德时代的市场份额形成一定挑战。不过,宁德时代 2023 年营业收入 4009.2 亿,远超国轩高科的 316.1 亿、璞泰来的 153.4 亿、天能股份的 477.5 亿、科达利的 105.1 亿以及亿纬锂能的 487.8 亿,规模优势依然显著。

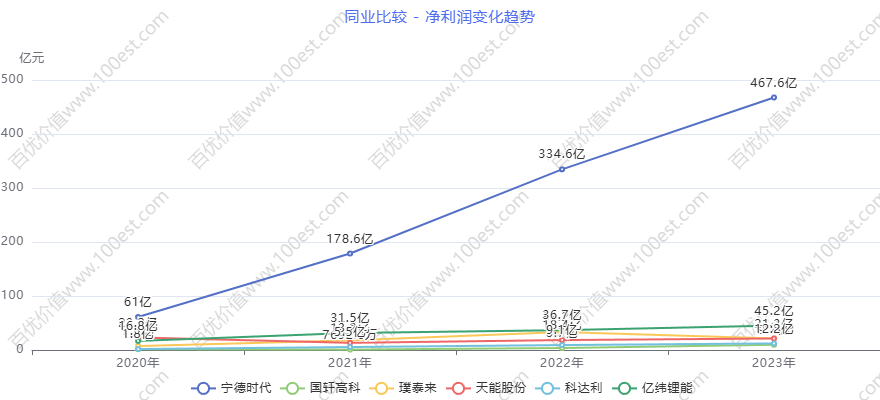

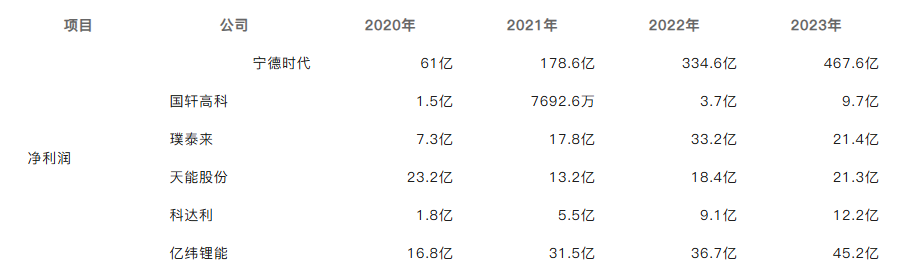

净利润增长韧性:尽管营业收入出现下滑,但净利润表现出较强的韧性。2020 年净利润 61 亿,2023 年达到 467.6 亿,2021 年净利润增速高达 291.6%,2022 年为 186.3%,2023 年为 138.8%。2024 年第三季度报告显示,本报告期归属于上市公司股东的净利润为 1,313,608.64 万元,同比增长 25.97%;年初至报告期末归属于上市公司股东的净利润为 3,600,107.38 万元,同比增长 15.59%。这主要得益于公司在成本控制方面的有效举措,以及产品结构优化带来的高附加值产品销售占比提升。例如,宁德时代不断加大对新技术研发的投入,推动产品能量密度提升、成本降低,使得其在市场竞争中能够保持较高的利润水平。从同行业对比来看,2023 年宁德时代净利润 467.6 亿大幅领先于其他同行企业,如国轩高科的 9.7 亿、璞泰来的 21.4 亿、天能股份的 21.3 亿、科达利的 12.2 亿以及亿纬锂能的 45.2 亿,盈利能力优势明显。

盈利能力核心指标解读

年化净资产收益率 ROE

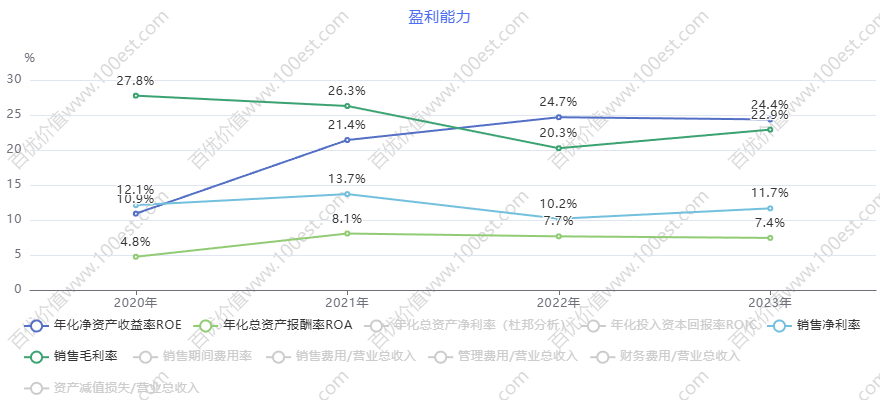

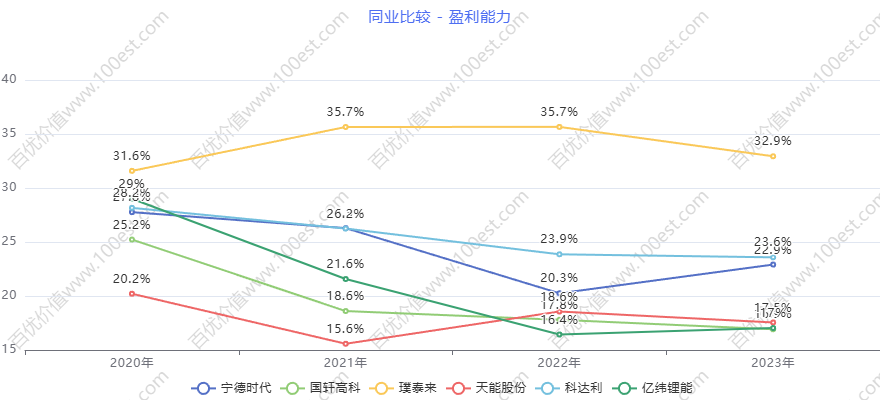

历史表现与同业优势:2020 - 2023 年期间,ROE 呈现先升后稳的态势,2020 年为 10.9%,2021 年提升至 21.4%,2022 年进一步上升至 24.7%,2023 年略微回落至 24.4%。这一指标在同行业中表现出色,反映出宁德时代自有资本获取净收益的能力较强,运营效益良好。与同行业相比,2021 - 2022 年宁德时代的 ROE 处于较高水平,如 2021 年璞泰来为 18%,亿纬锂能为 18%,宁德时代的 21.4% 具有明显优势;2022 年璞泰来为 25.9% 略高于宁德时代,其他同行如国轩高科 1.5%、亿纬锂能 14.5% 则明显低于宁德时代。这得益于宁德时代高效的资产运营管理策略,其在生产设备、研发投入等方面的合理配置,使得资产能够产生较高的回报。

2024 年情况与行业影响:2024 年三季度报告中,加权平均净资产收益率本报告期为 6.34%,年初至报告期末为 17.73%,虽较上年同期略有下降(年初至报告期末比上年同期增减 -0.52%),但整体仍保持较高水平。在行业竞争加剧、市场环境变化的情况下,宁德时代的 ROE 依然表现稳健,显示出公司在资产利用和盈利方面的能力依然较强。然而,行业发展的不确定性仍然对其 ROE 构成潜在威胁,如市场需求波动可能影响销售收入,进而影响净资产收益率。因此,宁德时代需要持续优化资产结构,提高资产运营效率,以应对行业挑战。

销售毛利率

趋势分析与同业对比:整体呈先降后升趋势,2020 年为 27.8%,2022 年降至 20.3%,2023 年回升至 22.9%。与同行业对比,2020 年璞泰来的销售毛利率为 31.6% 高于宁德时代,2021 - 2022 年璞泰来分别为 35.7%、35.7% 也高于宁德时代,显示璞泰来在产品成本控制或产品附加值方面具有优势,但 2023 年璞泰来降至 32.9%,宁德时代与璞泰来的差距有所缩小;而其他同行如国轩高科、天能股份、亿纬锂能等的销售毛利率普遍低于宁德时代,且波动趋势与宁德时代相似,反映出行业整体面临成本压力和竞争环境变化对毛利率的影响。例如 2023 年国轩高科销售毛利率为 16.9%,天能股份为 17.5%,亿纬锂能为 17%,均低于宁德时代的 22.9%。

成本控制与产品结构优化成效:根据 2024 年三季度报告数据,年初至报告期末销售毛利率为(25,904,474.86 - 18,603,290.09)/ 25,904,474.86 ≈ 28.2%,较 2023 年有所上升。这主要归因于公司在成本控制方面的努力,包括优化供应链管理、降低原材料采购成本等措施。同时,产品结构的优化也起到了积极作用,宁德时代不断加大对高性能动力电池和储能电池的研发和生产投入,提高了高附加值产品的销售占比,从而推动销售毛利率提升。然而,原材料价格的波动仍然是影响销售毛利率的重要因素之一。如锂、钴等关键原材料价格受全球供需关系、地缘政治等因素影响较大,若原材料价格大幅上涨,将对公司毛利率产生不利影响。

销售净利率

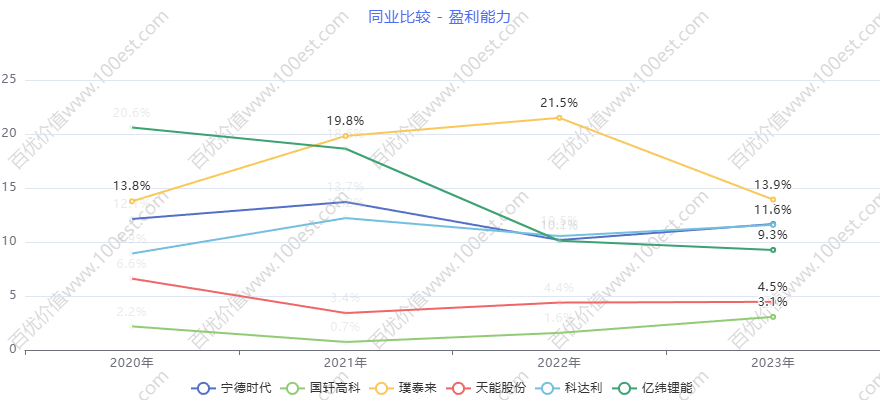

波动变化与同业竞争优势:在 2020 - 2023 年间有所波动,2020 年为 12.1%,2021 年上升至 13.7%,2022 年下降至 10.2%,2023 年又回升至 11.7%。与同行业相比,2020 年璞泰来为 13.8% 略高于宁德时代,2021 年璞泰来的 19.8% 远高于宁德时代,显示其在成本管理和产品定价方面具有优势,但 2022 - 2023 年宁德时代与璞泰来的差距逐渐缩小;同时期国轩高科的销售净利率较低,2020 - 2022 年分别为 2.2%、0.7%、1.6%,远低于宁德时代,反映出宁德时代在盈利能力方面相对同行具有较强竞争力,但行业内不同企业间的盈利能力差距在不同时期有所变化。2023 年国轩高科销售净利率为 3.1%,璞泰来为 13.9%,天能股份为 4.5%,科达利为 11.6%,亿纬锂能为 9.3%,宁德时代的 11.7% 处于行业前列,且与之前相比在行业中的优势地位更加稳固。

2024 年盈利能力提升原因与风险:从 2024 年三季度报告数据计算,年初至报告期末销售净利率为 3,600,107.38 / 25,904,474.86 ≈ 13.9%,较 2023 年有显著提升。这得益于公司在成本费用控制方面的严格管理,以及产品附加值的进一步提升。然而,需要注意的是,行业竞争加剧可能导致价格战,从而影响产品定价和销售净利率。此外,研发投入的持续增加虽然有助于提升产品竞争力,但也会增加成本支出,若研发成果转化不及预期,可能对销售净利率产生负面影响。

利润表其他关键项目洞察

营业成本:2024 年年初至报告期末营业成本为 18,603,290.09 万元,较上年同期减少 19.15%,成本的下降幅度大于营业收入的下降幅度(营业收入较上年同期减少 12.09%)。这对净利润的增长起到了积极作用,主要得益于公司在供应链管理方面的优化。宁德时代通过与供应商建立长期稳定合作关系、扩大采购规模等方式,有效降低了原材料采购成本。同时,生产工艺的改进和生产效率的提升,也使得单位生产成本下降。例如,公司不断推进智能制造项目,提高生产线自动化水平,降低了人力成本和生产过程中的损耗。然而,原材料价格的不确定性仍然是影响营业成本的重要因素之一。若原材料价格出现大幅反弹,将对公司成本控制带来挑战,进而影响盈利能力。

研发费用:研发投入是企业保持竞争力的关键,2024 年年初至报告期末研发费用为 1,307,313.61 万元,较上年同期减少 12.12%。虽然研发费用有所下降,但仍保持较高水平,显示公司在技术创新方面持续投入。宁德时代深知技术领先对于行业竞争的重要性,持续投入研发资源用于电池技术的创新和升级,如固态电池、钠离子电池等新技术的研发。然而,研发投入的下降可能引发市场对其技术创新速度和未来产品竞争力的担忧。在行业技术快速迭代的背景下,研发投入的减少可能使公司在技术竞争中面临落后风险,影响其长期盈利能力和市场份额。

资产减值损失:2024 年年初至报告期末资产减值损失为 -665,170.94 万元,较上年同期增加 133.54%,主要为无形资产、固定资产可回收金额低于账面价值计提的减值准备,及存货成本高于其可变现净值计提的存货跌价准备。这表明公司在资产质量评估方面更加谨慎,同时也反映出行业竞争和市场变化对公司资产价值的影响。大额的资产减值损失可能对公司短期利润产生一定压力,但有助于公司资产更加真实地反映其实际价值。从行业角度来看,随着技术的快速发展,电池生产设备、技术专利等无形资产可能面临加速贬值的风险;同时,市场需求变化和产品更新换代可能导致存货积压和跌价。宁德时代需要加强对资产的精细化管理,提高资产运营效率,减少资产减值损失对利润的影响。

综合分析与展望

宁德时代在过去几年凭借其强大的技术实力、规模效应和市场布局,在新能源电池行业取得了显著的成绩,营业收入和净利润规模远超同行企业,各项盈利指标表现优秀。然而,2024 年三季度报告显示出营业收入下滑的新情况,尽管净利润仍保持增长且盈利指标如 ROE、销售毛利率、销售净利率等仍处于较好水平或有所提升,但行业竞争加剧等风险因素对公司的影响不容忽视。

在当前行业背景下,新能源电池市场正朝着多元化、高端化方向发展,固态电池、钠离子电池等新技术成为行业研究热点。同时,全球市场对于电池安全性、能量密度、续航里程等性能指标提出了更高要求。宁德时代需要在保持现有优势的基础上,进一步加大研发投入,加速新技术的研发和产业化进程,以应对市场需求的变化和竞争对手的挑战。

此外,公司在成本控制方面取得一定成效,营业成本下降幅度大于营收下降幅度,同时研发投入持续保持较高水平,在资产减值损失方面的处理反映出公司对资产质量的重视。但仍需关注原材料价格波动、研发投入产出比、市场竞争加剧等因素对公司未来发展的影响。宁德时代在新能源电池行业的龙头地位依然稳固,但需密切关注行业动态,持续通过技术创新、成本控制和市场拓展来应对挑战,保持盈利能力和市场份额的稳定与提升。例如,在面对行业竞争加剧时,进一步优化产品结构,加大高附加值产品研发和销售;在原材料采购方面,加强供应链风险管理,通过套期保值等金融工具降低成本波动风险;积极拓展新兴市场和应用领域,如储能市场、电动船舶、电动飞机等,以缓解市场饱和度上升带来的压力等。

未来,宁德时代将继续在新能源电池领域发挥重要影响力,但也面临诸多挑战。投资者和行业观察者应密切关注公司在技术创新、市场拓展、成本控制等方面的战略举措及其对财务状况和盈利能力的影响。

推荐我的专栏文章:

科大讯飞(002230)财务密码:智能语音巨头的盈利谜题与行业突围战

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !