新名词、新事物、0-1在二级市场属于必炒的项目,政治局会议提出的“首发经济”应该引起每一个二级市场投资者的重视,就跟去年的“新质生产力——低空经济”一样,必然会有一波大的行情,“首发经济”目前还是起步阶段,作为2025年全年科技、消费刺激的落地形式,“首发经济”必然会来一场波澜壮阔的大行情,绝不亚于24年的低空经济!

核心要点总结:

1、政治局会议明确指出2025年两个主要工作,一是刺激消费,二是发展人工智能+,而承接这两项任务的载体是“首发经济”政策,当然目前市场对“首发经济”的理解还是比较混乱的,尚未形成聚焦,所以,最好选择“首发经济”的“铲子股”,不仅确定性好,而且承接消费和AI+,双buff加成,弹性更好。

2、“首发经济”无论怎么解读?“首发”俩字很简单,就是“新”,新开店、新成立、新事物,这些都离不开“开业庆典、重大发布会”等场合,所以,“首发经济”的铲子股就是舞台灯光、会场会务类的公司,属于确定性最强的稳赢的环节,周五会场会务类公司全部涨停,舞台灯光设备类的公司市场还未来得及发酵。

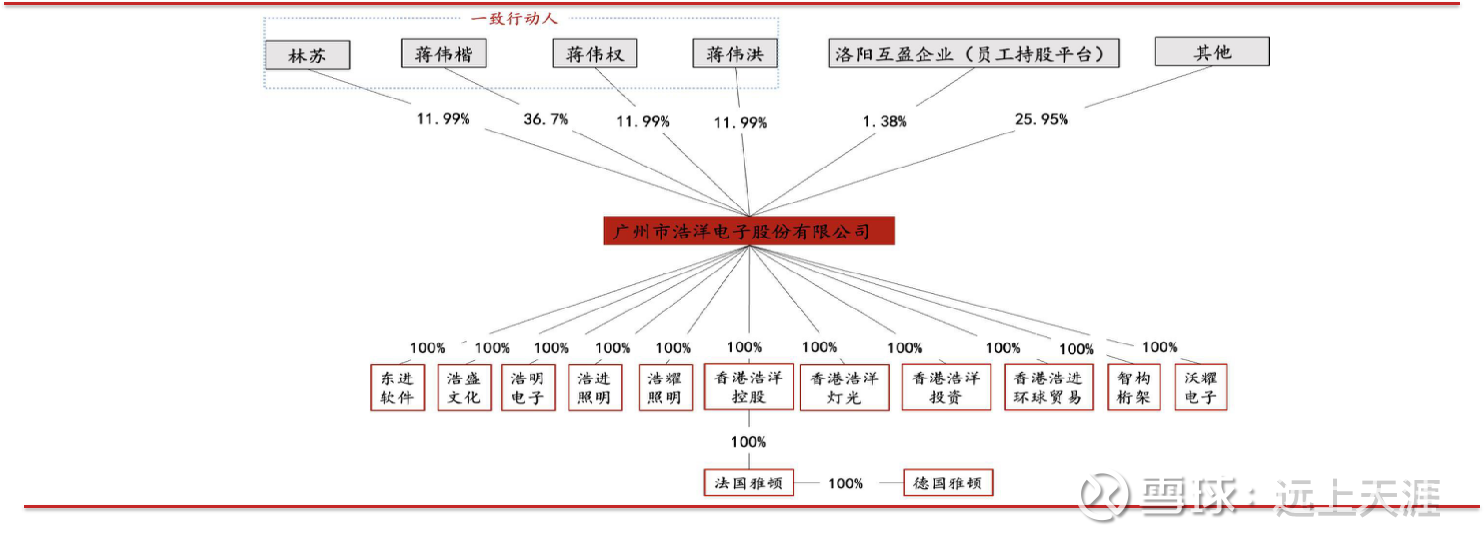

3、浩洋股份是全球舞台灯光龙头,在全球市场份额约 20%左右,属于中国所有行业中,为数不多的细分领域的世界级龙头,在演艺灯光设备的电子、光学、热学、机械结构及控制系统等技术领域拥有多项自主知识产权。公司为国家文化出口重点企业,工信部认定的“制造业单项冠军示范企业”、“专精特新小巨人企业”,海关认定的“AEO 高级认证企业”。公司收购法国雅顿100%股权,目前拥有 “AYRTON”、“TERBLY”两大自有品牌。公司是每年国庆天安门庆典、08年北京奥运会、12年伦敦奥运会、24年的巴黎奥运会等等一系列重要庆典和各种高端会议的灯光设备核心供应商,可以说是全球最重要的会议会展都离不开的供应商!!

4、舞台灯光设备属于价格不敏感型行业,中游设备厂商议价能力超强。毕竟办一场发布会最重要的是效果,而不是灯光设备成本,这个很容易理解。另外,现在网络的发达导致大家很容易审美疲劳,所以发布会举办方对灯光设备的创新要求一直在快速提升,这就导致灯光设备的更新换代和创新的频率非常高,所以这块的研发投入可能比大家想象的要高很多,单从浩洋股份的毛利率高达50%多以及研发占比10%左右就可以看出,这个可不是什么低端行业!不然这么赚钱的行业勤劳的中国人早就挤破头了!所以说灯光设备的中游设备厂商议价能力可是超强的,PS宁德时代的毛利率也不过20%!当然工信部的各种认定也能证明浩洋这个公司的技术含量。

5、股东结构优势:根据公司三季报股东数据,公司完全没有机构持仓,不存在砸盘风险。而且公司2022年做完股权激励,管理层的干劲十足,对市值的诉求极强!

6、估值与空间测算:一句话概括,估值极低(市盈率12倍),明后年新扩产能释放,利润增速30%以上,PEG 0.4左右,就算没有首发经济的刺激,单纯从估值和成长性来看,也是极其低估的,最关键的是,公司股东结构不含机构!!!

舞台娱乐灯光设备:作为公司核心收入来源,主要面向欧美和国内为主的市场,随着公司募投扩产项目逐步投产,预计2024-2026年公司舞台娱乐灯光设备收入增速分别为21%/32%/36%;随着公司自有双品牌持续发力,溢价能力提升,海内外毛利稳定向好,预计2024-2026年舞台娱乐灯光设备毛利率分别为50%/50.5%/52%。

配件:作为公司舞台娱乐灯光设备的配套产品,其发展有望随下游需求高增迎来加速,预计2024-2026年公司配件收入增速分别为40%/45%/47%;毛利率将保持稳定,预计2024-2026年配件毛利率分别为50%/50%/50%。

桁架:作为公司可搭售产品,随着公司舞台娱乐灯光设备知名度持续提升,市场有望加大对公司新品类认可度,预计2024-2026年公司桁架收入增速分别为16.6%/18.8%/21.0%;规模化发展下成本有望下行,预计2024-2026年桁架毛利率为40.0%/41.0%/42.0%。

建筑照明设备:作为公司照明设备新领域产品,当前体量较小,发展有望维持较高增长,但公司目前产能和资源短期仍主要集中在舞台娱乐灯光设备之上,预计2023-2025年公司建筑照明设备增速分别为38.0%/26.5%/21.0%;规模化发展下毛利率有望提升,预计2024-2026年建筑照明设备毛利率分别为45.5%/46.0%/47.0%。

以下是正文,内容比较长,没有耐心的,可以只看上面的结论即可。

先来看看什么是首发经济,估计目前市场也没有搞清楚这个新名词,先看看官方文件给出来的解释。

党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》指出:“完善扩大消费长效机制,减少限制性措施,合理增加公共消费,积极推进首发经济。”

一、概念

政策文件给的官方解释:首发经济是指企业发布新产品,推出新业态、新模式、新服务、新技术,开设首店等经济活动的总称,涵盖了企业从产品或服务的首次发布、首次展出到首次落地开设门店、首次设立研发中心,再到设立企业总部的链式发展全过程。

二、特点

一是强调首次。重点表现为向市场推出的新产品、新技术、新服务、新业态、新模式等创新成果是“首次亮相”。

二是强调链式发展全过程。这种链式发展不仅为城市带来新品发布活动、品牌展示等短期的效应,更重要的是形成了围绕新品、新业态、新模式,以及首店和总部集聚的产业生态圈,逐渐构建起新品研发、发布、展示、推广以及销售等完整的体系网络。

三是强调引领性、潮流性。首发经济具有时尚、品质、新潮等特征,是符合消费升级趋势和高质量发展要求的一种经济形态,是一个地区商业活力、消费实力、创新能力、国际竞争力、品牌形象和开放度的重要体现。

三、意义

1.通过供给侧结构性改革引领消费潮流、激发消费潜力、扩大消费需求。

2.能够迅速营造独特的品牌形象和市场地位,进而引领消费潮流。

3.有助于推动产业转型升级。

看到这里,估计很多人还是有点懵,首发经济到底包括哪些产业?估计后面官方会给出具体的配套政策文件,到时候再深入研究也还来得及,但是从政策的字面意思,咱们还是很容易看出来的就是首发经济的“铲子行业”就是各种新产品首次发布会、产品展览会,这也是为什么本周五会务公司直接全部涨停的主要原因,不得不承认市场还是有很多聪明和勤奋的人的,政策出来的第一天就立马发掘出来,不过市场大部分人还没有意识到这个铲子股的确定性,所以后面必然会继续发酵,这么高级别的政策不会只差一天就结束的,参考去年的低空经济,就知道这种重要会议的政策威力了。所以,后续会场会务以及舞台灯光设备必然会有一大波行情。

关于首发经济我们不做进一步展开,后面的文章我们重点围绕以下5个问题做深入研究:

1、浩洋股份如何做到全球灯光设备市场份额第一的,公司的壁垒到底有多强?

2、浩洋未来成长是否可持续?

3、如何看浩洋的估值与价值?

4、舞台灯光设备行业下游消费特性如何?

5、舞台灯光设备行业市场规模、产业链分布、竞争格局如何?

浩洋股份:全球舞台灯光设备龙头

舞台灯光设备行业下游消费需求较为稳定,防御属性强,非价格敏感且更换周期短,因而以浩洋为代表的中游品牌厂商话语权在不断增强;但当前全球舞台灯光行业集中度仍相对较低,如何从激烈竞争环境中脱颖而出更多取决于公司是否有拥有超越同行业属性。

浩洋具备的强研发创新能力为根基,通过收购法国雅顿成为国内拥有海外品牌+国内产能(OBM+ODM)的优质舞台灯光设备厂 商,已具有较强的市场竞争力,产业链议价能力突出,未来有望享受行业发展红利同时,持续抢占更多全球市场份额。

公司发展期主要分为4个阶段:1)发展初期(2005-2011年):公司前身广州浩洋电子有限公司于2005年成立,生产模式主要以ODM模式为主,直接面向海外知名品牌商,不断积累市场经验;2)高速发展期(2012-2019年):此阶段公司积极进行了收购外扩,通过收购法国雅顿100%股权逐渐发力欧美中高端市场,迈向自有品牌龙头;3)疫情承压期(2020-2022年):受到全球疫情扰动,线下消费场景受限,市场需求骤减,公司经营表现短暂承压;4)发展新时期:随着国内外疫情扰动因素消失,各类演艺市场基本上已修复至疫情前水平,市场需求的快速回暖下公司逐渐迎来业绩爆发期。

浩洋发展历程

家族控股,股权结构稳定

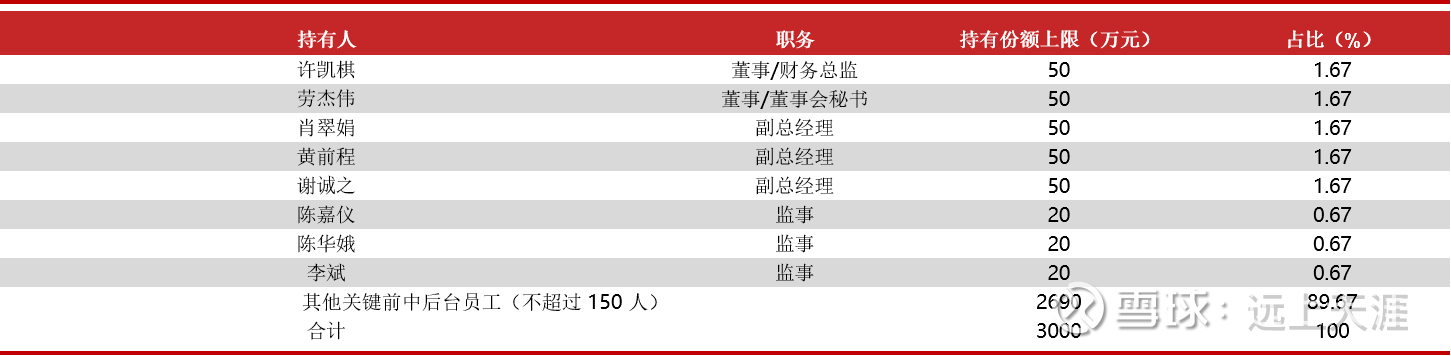

推出股权激励计划,绑定员工利益,实现正向循环

产品矩阵丰富,多品牌协同发展

公司产品主要包括舞台娱乐灯光设备、建筑照明设备、桁架以及紫外线消毒设备等。其中,舞台娱乐灯光设备为公司核心产品,截至2023H1末,占公司整体营收达94.2%,代表性自主品牌为TERBLY(特宝丽)以及AYRTON(法国雅顿);此外,公司旗下还拥有建筑照明品牌 GSARC、智构桁架WTC、紫外线消毒品牌GOLDENSEA UV,品牌矩阵较丰富。公司主要产品及品牌

大客户稳定,ODM+OBM双轮驱动加速

公司自成立以来,一直与世界知名的演艺灯光设备企业以ODM的方式进行合作;随着2017年成功完成收购法国雅顿,公司OBM业务迎来快速发展阶段,其OBM销售主要通过国内自主品牌“TERBLY(特宝丽)”面向亚洲、非洲、南美、中东和东欧等地区有实力的演艺灯光设备采购商以及法国雅顿自主品牌“AYRTON”面向全球范围内的专业舞台灯光演艺灯光设备经销商为主,截至2023H1,公司OBM业务已成为主要销售模式,营收占比达59.7%。此外,我们认为公司与大客户合作稳定且合作历史长久,客户粘性较高。

公司前五大客户均为国际巨头

产品量价回升,议价能力渐强

下游需求高景气叠加客户非价格敏感者的行业消费属性,中高端舞台灯光厂商议价权不断增强;我们认为公司核心产品主要定位中高端市场,通过高质产品的持续开发与迭代,产品力获得市场较大认可,与客户形成较为稳定的共生关系。从公司产品舞台娱乐灯光设备以及建筑照明 设备历史销量来看,2022年已大幅超过疫情前水平,同比+87.2%至7.3万台,对应产品销售单价除特殊年份受疫情影响外,整体呈现上涨趋 势,产品量价回升明显,我们认为在行业需求高增趋势不变下,公司凭借优质的产品与客户资源,市场议价能力有望持续增强。

公司舞台娱乐灯光设备、建筑照明设备单价(元/台)

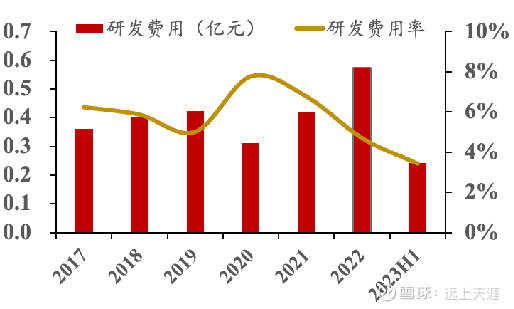

创始人具有技术背景,重视研发投入

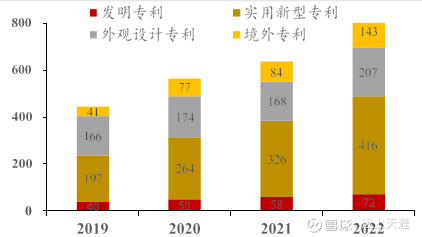

核心因素在于公司通过常年投入积累形成的技术壁垒优势获得了市场检验认可,核心客户粘性较强。根据公司公告显示,董事长兼总经理蒋伟楷先生具备硕士学位,为电子技术高级工程师,拥有超30年行业管理和技术经验,重视研发创新投入,除受疫情影响年份外,公司研发费用保持逐年上升趋势,2017-2022年公司研发费用率均保持在4.5%以上;此外,经过多年来的技术研发投入,截至2023年末,公司共拥有境内有效专利695项 (发明专利72项、实用新型专利416项、外观设计专利207项)和境外专利143项;公司丰富的自主知识产权为产品更新换代提供了有效支撑。

公司专利数量(个)

专精特新小巨人,市场认可度高

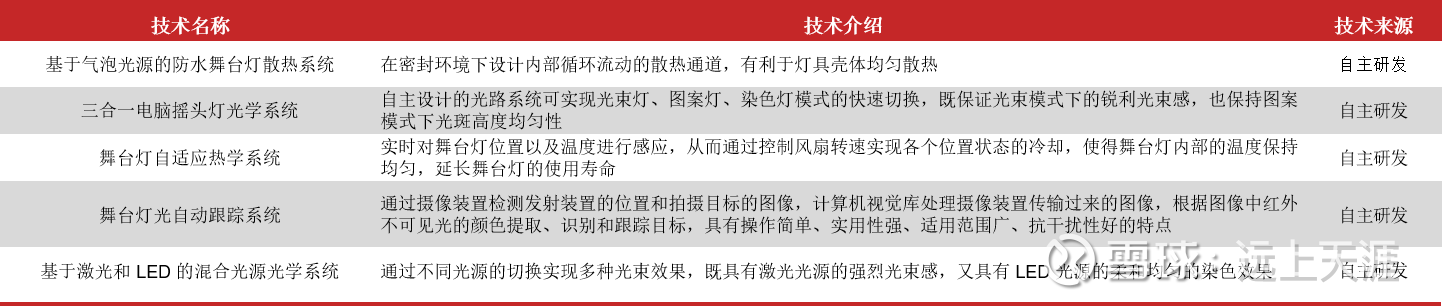

经过多年的研发积累,公司已拥有众多自主核心技术,涵盖了结构、散热、光学等领域,产品具备较强的市场竞争力,获得了市场和客户的较大认可,期间成功参与了国内外众多有影响力的大型项目,如2008年北京奥运会、2012年伦敦奥运会、2019年国庆70周年天安门庆典、2022年卡塔尔世界杯等;此外,公司被国家列为文化出口重点企业,国家文化产业示范基地,被工信部认定为“制造业单项冠军示范企业”、“专精特新小巨人企业”,被海关认定为“AEO 高级认证企业”,已具备较高的国内外知名度。

图:公司部分核心技术

公司参与的国内外大型项目

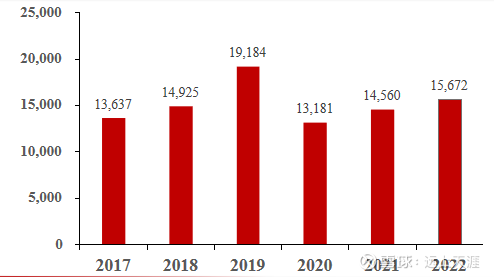

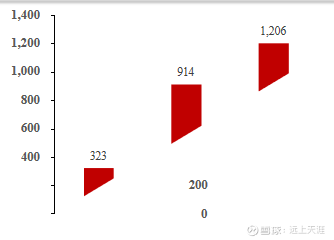

长期来看:公司在手订单充足,产销两旺

公司签订的合同金额

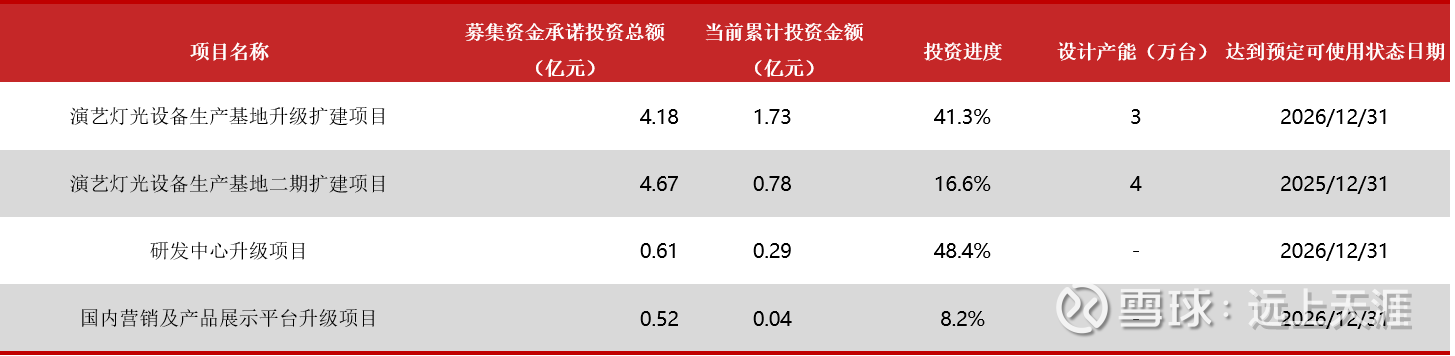

募投项目加速落地,产能逐渐打开瓶颈

公司上市前舞台娱乐灯光设备、建筑照明设备合计产能为4.3万台/年;公司上市后拟用8.85亿元募集资金扩建演艺灯光设备产能,我们认为由于疫情扰动等因素影响,产能扩建项目有所延缓,截至2023H1末,公司3亿产能项目进度已至41.3%, 预计2026 年公司舞台灯光和建筑照明设备产能有望提升 162.8%至11.3万台/年;若假设公司产能利用率为100%,公司2022年实际产能或达7.83万台/年。市场需求高景气下公司产品产销两旺,而公司募投项目加速落地不断提升产能上限,助力公司业绩释放。

公司主要募投资金进展情况

盈利预测

估值与空间测算:一句话概括,估值极低(市盈率12倍),明后年新扩产能释放,利润增速30%以上,PEG 0.4左右,就算没有首发经济的刺激,单纯从估值和成长性来看,也是极其低估的,最关键的是,公司股东结构不含机构!!!

舞台娱乐灯光设备:作为公司核心收入来源,主要面向欧美和国内为主的市场,随着公司募投扩产项目逐步投产,预计2024-2026年公司舞台娱乐灯光设备收入增速分别为21%/32%/36%;随着公司自有双品牌持续发力,溢价能力提升,海内外毛利稳定向好,预计2024-2026年舞台娱乐灯光设备毛利率分别为50%/50.5%/52%。

配件:作为公司舞台娱乐灯光设备的配套产品,其发展有望随下游需求高增迎来加速,预计2024-2026年公司配件收入增速分别为40%/45%/47%;毛利率将保持稳定,预计2024-2026年配件毛利率分别为50%/50%/50%。

桁架:作为公司可搭售产品,随着公司舞台娱乐灯光设备知名度持续提升,市场有望加大对公司新品类认可度,预计2024-2026年公司桁架收入增速分别为16.6%/18.8%/21.0%;规模化发展下成本有望下行,预计2024-2026年桁架毛利率为40.0%/41.0%/42.0%。

建筑照明设备:作为公司照明设备新领域产品,当前体量较小,发展有望维持较高增长,但公司目前产能和资源短期仍主要集中在舞台娱乐灯光设备之上,预计2023-2025年公司建筑照明设备增速分别为38.0%/26.5%/21.0%;规模化发展下毛利率有望提升,预计2024-2026年建筑照明设备毛利率分别为45.5%/46.0%/47.0%。

后文再深入研究一下舞台灯光设备行业的情况

舞台娱乐灯光设备主要应用于音乐演唱会、戏剧演出、主题公园等文化消费领域。由于身心的愉悦是人的刚需,寻求开心快乐是人的本能,故在经济不景气的情况下,人们仍然会有强烈的“安慰性”消费欲望。而文化消费则具备“安慰性”需求特点,人们通过听音乐、看戏剧、 逛公园等行为获得身心愉悦,故在经济下行周期,文化消费属性较强的行业具有“口红效应”之势,抗风险能力较强,具备较好消费稳定性。

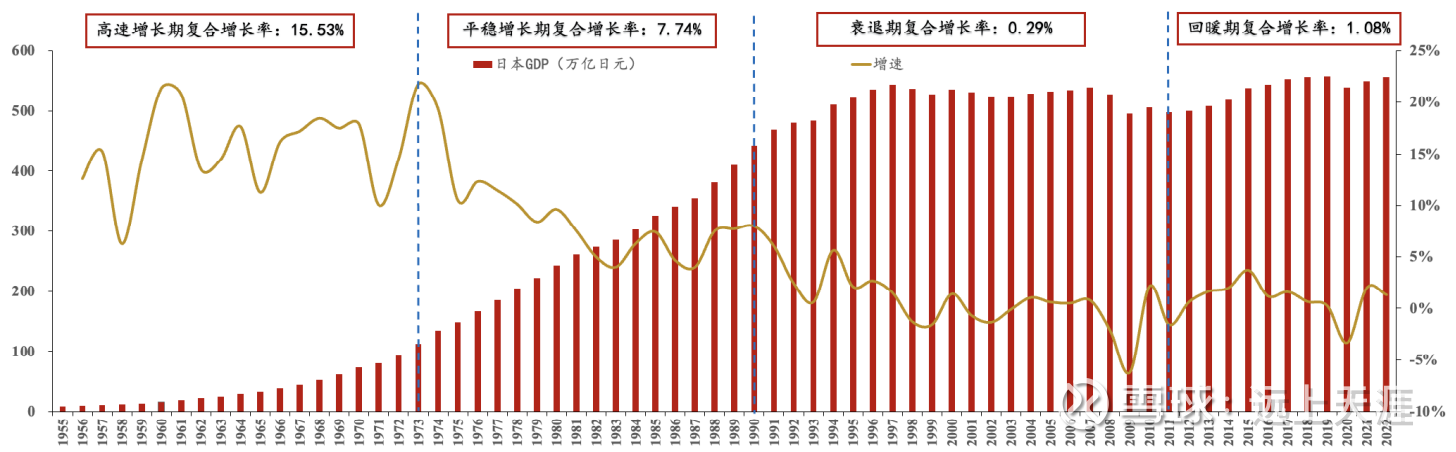

从日本经济衰退期中其休闲娱乐市场规模的发展情况来看(1990-2010年),“精神富足”成为经济下行周期中的优质赛道,整体文化消费需求波动性较小,受不利经济环境影响有限且在经济回暖期复苏态势较好,成为居民长期消费支出中的稳定增长需求。

从日本经济周期复盘来看

经济高速增长期(1995-1973年):二战结束后加速经济重建,低基数下经济实现高增,GDP复合增速达15.5%; 经济平稳增长期(1974-1990年):两次石油危机、美日贸易摩擦加剧,经济高增势头转向平稳过渡发展,GDP复合增速降至7.7%; 经济衰退期(1991-2011年):银行业危机、亚洲经融危机、全球经融危机等冲击,发展进入“失去的20年”,GDP复合增速仅为0.3%; 经济回暖期(2012-至今):“安倍经济学”刺激下日本迎来宽松且有效的经济环境,发展开始进入回暖期,GDP复合增速回升至1.1%。

历年日本GDP表现及增速

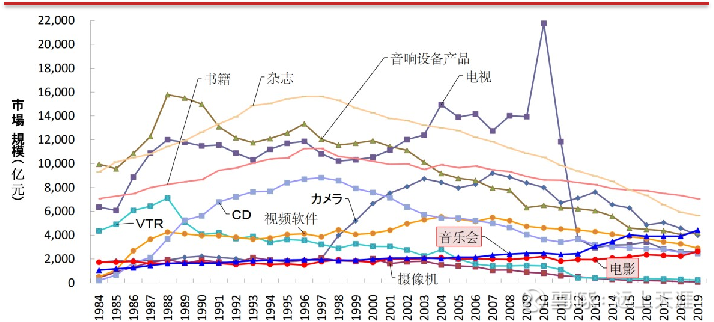

衰退期内日本休闲娱乐细分市场规模中音乐会增长较为稳定

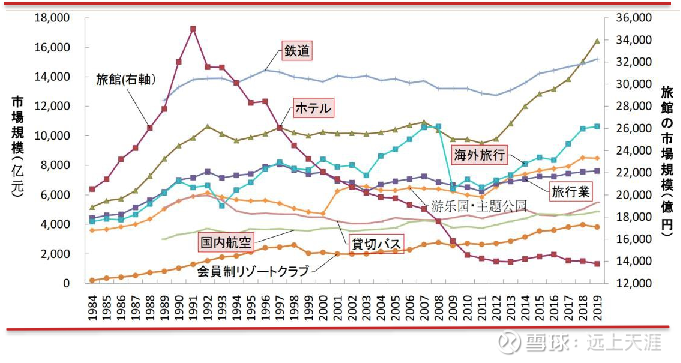

衰退期内日本旅游细分市场中主题公园消费需求保持韧性

客户非价格敏感者,更加关注品控与创新

由于舞台灯光设备在各类场景中起到重要的视觉展现作用,大型终端消费者将会更注重产品的品质和创新度,对于产品价格的敏感性较低;另 一方面,根据FinModelslab显示,疫情期间较为流行的非大型汽车演唱会中舞台设备相关平均成本占演唱会成本13%,其中灯光视觉成本范围 在5000~30000美元,平均成本占比仅为9%;此外,我们预计大型演唱会中明星出演者的费用将会更高,灯光设备的平均成本占比还会更低, 而明星效应下票价溢价空间较大,一定程度上传递了演出承办商的固定成本;因此中高端舞台灯光厂商具备一定议价权和可观的利润提升空间。

图:汽车演唱会各项支出成本及平均占比

明星效应下舞台灯光厂商具有议价权

由于明星自带较大的渠道流量,通常情况下热门歌手所举办的演唱会热度高,规模大且供不应求下市场门票溢价现象较为普遍,主办方对场地舞台灯光和音响效果的呈现要求更高,因而对设备的购置更看重技术和品质,价格敏感性较低。

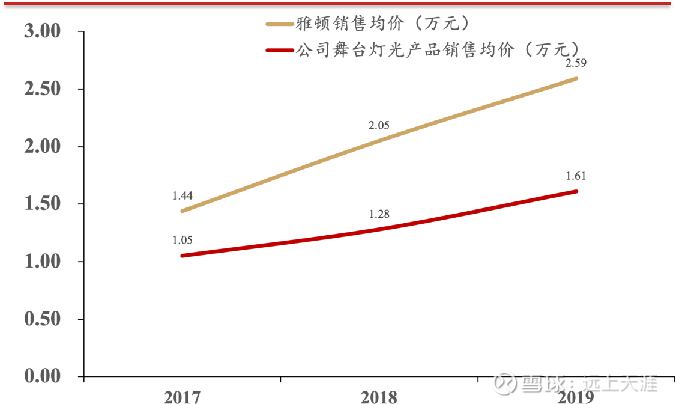

我们认为明星效应下带来的终端供不应求叠加灯光设备的低成本占比,中高端灯光品牌凭借高品质产品因而拥有一定议价能力;从公司旗下高端品牌雅顿的销售均价来看,2017-2024年其呈现逐年上升趋势,GAGR达34%,涨价趋势明显。

公司舞台灯光产品均价逐年上升

技术迭代快、设备更换周期较短,下游消费规模渐大

演艺灯光设备按光源类型金可分为白炽灯炽光源类、气体放电光源类、LED 光源类和激光光源类灯具,其中LED作为绿色光源具备高效、节能、安全等优 势,被广泛用作舞台灯光光源;从其使用寿命来看,其可用周期大致在2~6年,而能使用到标定寿命的灯具比较少见,实际更换周期更短。此外,下游演艺消 费规模的不断扩大也加速了舞台灯光设备的使用数量和频率,根据Pollstar显 示,2012-2022全球TOP100音乐巡回演出票房收入从40.6亿美元增至62.8亿美元, GAGR为4.6%;而较大规模的酒吧对演艺专业灯光的更换周期也在 2~3年,因此我们认为在各类下游消费场景需求扩大下,舞台灯光设备更换周 期有望加速,市场发展前景较好。 图 :各种光源的光学技术特性

舞台灯光设备行业市场规模、产业链分布、竞争格局如何?

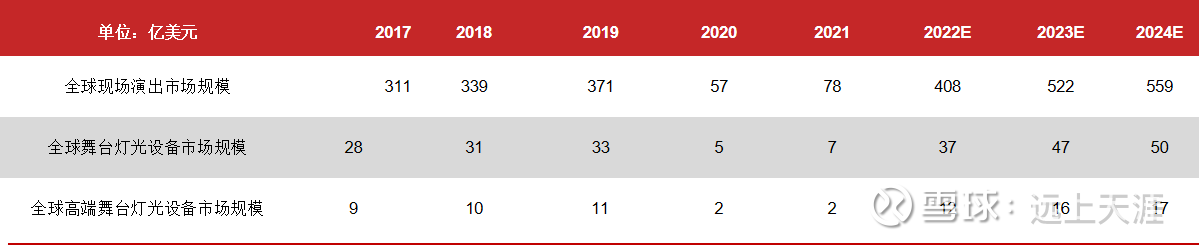

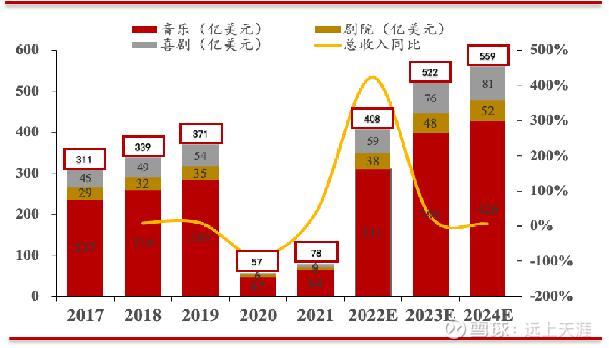

除受2020-2021年全球公共卫生影响外,随着2022年开始美英等国防疫政策转向全面共存,全球现场演出市场出现明显回升,增势重回高景气,表现胜过疫情前水平。根据Statista显示,预计2022年全球现场演出总收入(扣除体育演出)为408亿美元, 2024年则有望上升至559亿美元,预计2017-2024年GAGR为 8.8%,市场规模增长较为稳健。根据前文计算所得,我们假设舞台灯光设备成本占现场演出市场收入比例为9%,预计2023年全球舞台灯光设备市场规模为47亿 美元(约人民币343亿元);我们假设其中高端舞台灯光设备占比为1/3,对应 2023年全球中高端舞台灯光设备市场规模为16亿美元(约人民币114亿元),随着全球现场演出市场规模的持续提升,舞台灯光设备市场有望持续受益。

球现场演出市场规模 (扣除体育演出)和增速

舞台灯光设备行业产业链概况

舞台灯光设备上游行业主要包括电子电器、光学元件、五金、光源、塑料及橡胶、印刷及包装材料等制造业。上游各类原材料制造业均属于充分竞争行业,供应商数量多,原材料供给充分,经营规模较大的企业有较强的议价能力;中游则是以浩洋股份、雅江光电、Clay Paky等为代表的舞台灯光设备企业;下游主要为行业需求端,参与者包括海外进口商、国内演艺灯光设备集成商、演出承办方等。随着2022年全球各类演艺市场需求的快速复苏,中游舞台灯光设备企业有望凭借渐强的上下游议价能力,迎来业绩爆发期。

舞台灯光设备产业链

浩洋收购法国雅顿-国内厂商走向全球市场的成功案例

浩洋股份先后分两次共耗资618.6万欧元于2017年成功完成了对海外舞台灯光设备厂商法国雅顿100%股权收购,成为国内拥有海外品牌+国内产能(OBM+ODM)的优质舞台灯光设备厂商之一。法国雅顿成立于2000年,旗下“AYRTON”品牌在行业内尤其欧美市场具有较高 的知名度和完善的营销渠道,公司前瞻性的战略收购,打破了本土企业难以进入欧美中高端市场的僵局,顺应了公司通过自主品牌进入欧美高端市场的战略目标;自公司收购法国雅顿后,经过多年相互磨合与适应,协同效应逐渐显现,销售占比持续提升叠加中高端定位下的产品售价高,对公司整体业绩贡献明显。

舞台灯光设备产业链

本文作者可以追加内容哦 !