本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

导读:

李仙德的晶科能源与林建华的福斯特,都是光伏产业链优秀的企业,各自在组件、胶膜领域是头把交椅。这两家企业还是上下游关系,那么如何“斗法”起来了呢?

这个故事,要从善于资本运作的李仙德说起。

李仙德所执掌的晶科于2022年突击入股准IPO股“祥邦科技”,后者作为三、四线胶膜企业的代表。在晶科入股后,随即晶科成为其第一大客户,占比一度“近半”,助推其上市步伐。

祥邦科技之后,还有绿康生化和现在的百佳年代。李仙德的布局,的确是高!

而福斯特,则为了“平抑”行业竞争格局恶的风险,开始了一场“狙击”友商上市步伐的“压价”。多家友商折戟IPO,不得不说,与福斯特的“打压”不无关联。

李仙德和林建华,在两个不同的维度上交汇,开始“斗法”。

01

晶科退出绿康生化

百佳系接手

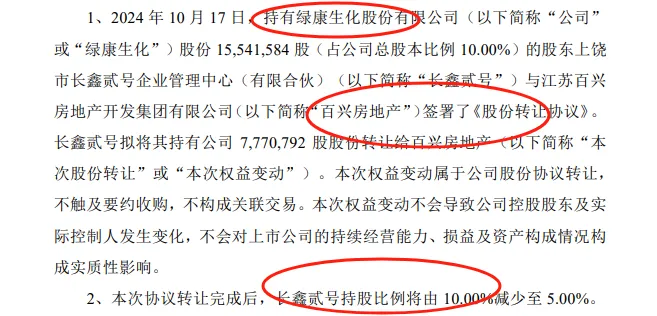

2024年10月19日,晶科系出手减持了“绿康生化”,接盘方为胶膜第三大企业百佳年代同系控股子公司百兴房地产。这一方案,可能视为晶科“拯救”其资本运作的一个友好方式。

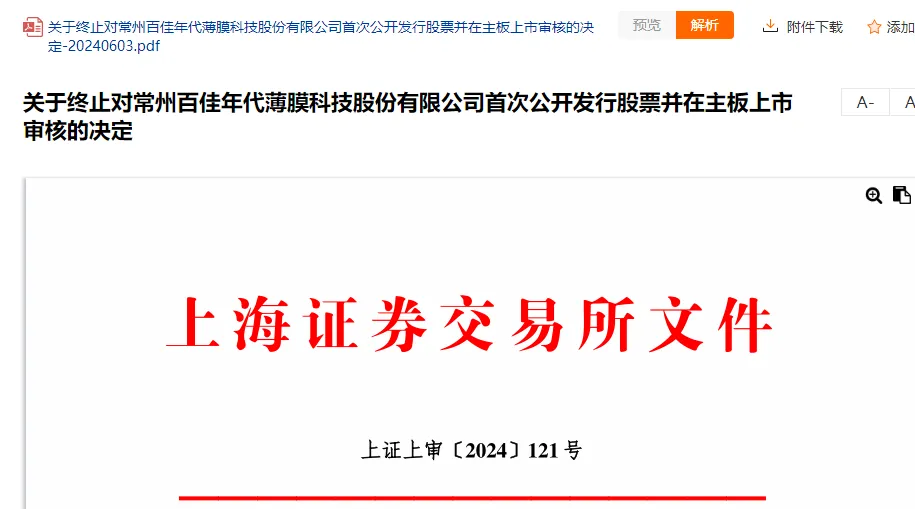

这一动作,不禁让人联想,折戟IPO的百佳年代,会否“借壳上市”。而显然百佳年代,也将受益于这次“资本运作”。

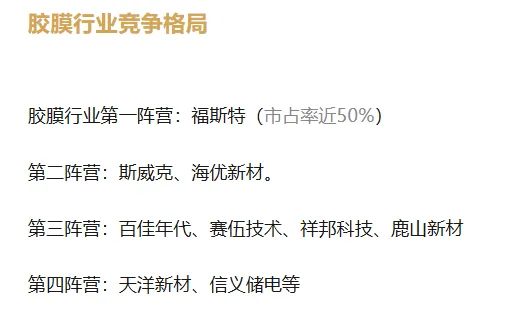

百佳年代2024年上半年逆袭成为,行业第三名。或许这和晶科的“帮助”,不无关系。

02

晶科、祥邦

躬身入局

胶膜产业的祥邦科技在晶科能源“一路扶持下”,2024年成为了行业第五名,发展速度比任何企业都快。

说起,祥邦科技,也是主要投入了POE胶膜,而一举崛起为二线胶膜龙头。

2022年祥邦科技召开股东大会,同意公司注册资本由3828.56万元增加至3946.21万元,新增注册资本由嘉兴金岳以货币资金认购。嘉兴金岳以65.45元/股的价格认购了祥邦科技117.65万股,持有公司2.98%股权,为祥邦科技第八大股东。此时祥邦科技估值为26亿元左右。嘉兴金岳第一大股东为上饶市长鑫企业管理中心,背后就是晶科能源。

随后晶科能源很快成为了祥邦科技第一大客户,占主营收入高达49%。

原来,只是想通过参股,并自己成为其客户,让祥邦科技估值得到更高的溢价,从而在二级资本市场获益出局。

但天不遂人愿,如今胶膜产业链盈利急剧下滑,估值也滑铁卢。而当初以26亿估值进入的祥邦科技,应该也没有什么钱可以赚了。

03

绿康生化

火速入局

2022年,绿康生化发布公告:

2022年7月31日,绿康生化、合力(亚洲)投资有限公司(以下简称“合力亚洲”)、富杰(平潭)投资有限公司(以下简称“富杰平潭”)、北京康闽咨询管理中心(有限合伙)(以下简称“北京康闽”)与杭州义睿投资合伙企业(有限合伙)(以下简称“义睿投资”)、上饶市长鑫贰号企业管理中心(有限合伙)(以下简称“长鑫贰号”)、杭州慈荫投资合伙企业(有限合伙)(以下简称“慈荫投资”)、肖菡签署《关于股份转让及资产置出的合作框架协议》(以下简称“《合作框架协议》”),约定合力亚洲、富杰平潭、北京康闽拟通过协议转让的方式向义睿投资、长鑫贰号、慈荫投资、肖菡转让上市公司合计36.73%的股份(以下简称“股份转让”),同时,上市公司拟将福建浦潭热能有限公司100%股权(以下简称“置出标的资产”)出售给合力亚洲、富杰平潭、北京康闽或其指定主体(以下简称“资产出售”)。前述事项中,资产出售和股份转让互为前提,任何一项无法付诸实施,则其他项不予实施。

随后,晶科能源也多次成为绿康生化最主要的“胶膜客户”,助力了绿康生化的转型升级。此后,绿康生化的股价也一度飞涨,只不过时过境迁,目前的泡泡也已不再。

04

李仙德与“林建华”的“斗法”

李仙德执掌的晶科,运用自己在行业的地位,打算在资本市场,也能“捞一把”。但福斯特显然不愿意。

2022年开始,伴随着越来越多的胶膜企业加快上市步伐,如斯威克、百佳年代、祥邦科技等,正在冲击着“福斯特”的王座,甚至“破坏”了整个光伏胶膜行业产业格局。

于是乎,福斯特就开启了“一波打压”,胶膜盈利能力整体承压,价格以一降再降,且原材料价格波动明显,导致许多胶膜企业存货成本高企或波动较大,不利于上市步伐,盈利承压。

2024年,在业绩爆冷带动下,几乎所有的胶膜企业都“告别”了上市步伐。

而原想着通过股权投资赚一把顺便打压一下巨无霸型供应商的晶科,显然没有如愿以偿。

福斯特完成了打压了战略意图,而晶科只能重新“调整布局”。

不过,以“胶膜”为载体的这场商业游戏,也许才刚刚开始。伴随着海外“本土化趋势”,这两大玩家及其背后跟随的一众玩家,好戏也许还在后头呢!

晶科的资本运作,是否能带来资本市场新的看点呢?而晶科善于海外产能运作,是否也会带来一些不一样的机遇给他们的同盟者胶膜企业呢?毕竟许多胶膜企业将海外作为破卷的唯一出路了。

而福斯特,又将如何捍卫自己的“霸业”呢,尤其是在客户搅局和海外本土化生产的挑战下?拭目以待了!

本文作者可以追加内容哦 !