久旱逢甘霖,A股终于大涨。

宽基方面,北证50上涨10.77%,领涨市场;

行业方面,大数据、智能汽车、信创、消费电子等大涨。

数据来源:Wind资讯。

此次A股归来,主要在“小票”和TMT赛道。

今天大涨,我们总结了一下,可能有几个原因:

前期下跌过快过多,风险已集中释放,有超跌反弹的可能性。参考E起富的“市场乐观度”,经济预期仍偏谨慎意味着短期A股可能难走牛,但风险偏好到了历史较为悲观的水平(仅7.12%)、估值空间到了历史极高水平(99.79%),这或说明短期A股可能已过度悲观,反弹概率或有提升。

E起富市场乐观度处于中性

数据来源:E起富 数据截止日期:2024.1.13。

由于TikTok在美国的禁令即将生效,从1月13日开始,一些美国用户转移到新的社交平台,某一同类社交媒体应用登顶APP免费榜第一。有关概念在海外火热,推动TMT应用领域预期改善。今天领涨的大数据、传媒等行业,基本都受到该概念的影响。

外资发声看好中国股市,高盛称今年沪深300或能上涨20%,在预期管理层面带来边际提振。

事后找原因,都能说的头头是道。但问题是,反弹的持续性能有多强?

我们还是之前的观点:短期或偏震荡,下跌或可布局。

除非有超预期的增量政策,短期可能很难有持续反弹。因为:

内有春节假期、各类资金无心交易;

外有特朗普20号发表就职演说、市场担忧会有不利言论;

另外国内处于两会前的政策空窗期、或难有持续性的刺激政策出台。

这三者,共同制约了A股在短期内出现大级别的反弹。

但这不代表我们对A股没信心,我们认为或可关注A股下跌后的布局机会:

首先,9.26的政策底还在。去年9.26召开政治局会议,对经济的定调是——“经济运行出现了新的情况和问题”,对财政政策、货币政策的表态转向积极。而后的财政部发布会、12月政治局会议等,都延续了9.26定调的乐观与积极。所以在现有政策态度下,9.26的政策底或难以击穿。既然有锚了,就不必过度悲观。

其次,我们对全年A股走势仍有信心。我们在《2025年投资的5大共识》中提到,策略分析师们的重要共识是对2025年A股的表现持乐观预期,但可能的节奏在于“上半年偏震荡、下半年更乐观”。如果上面两个共识成真,那么可以考虑上半年建底仓+做波段,下半年持仓等待。

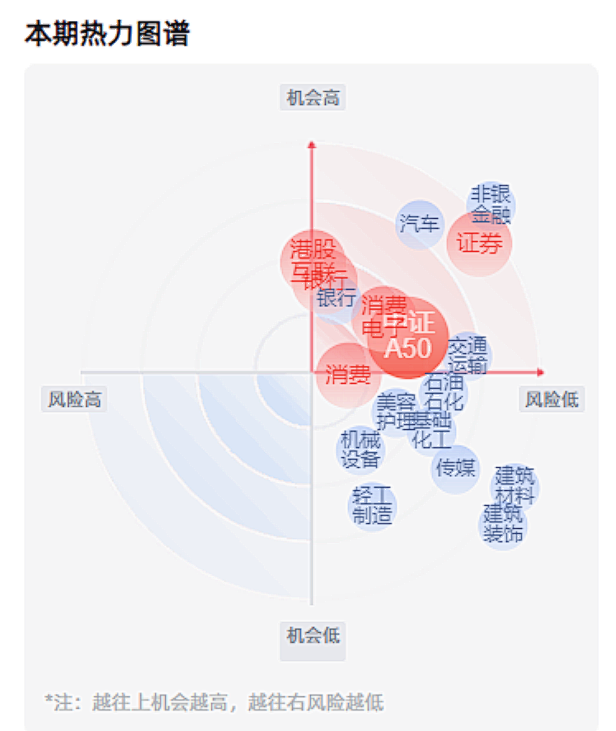

再具体点,可以适当参考E起富中的《风险警示灯》。关注风险警示灯对于“过高风险”阶段、风险值跌入低点的提示,综合考虑、理性布局。下图中的第一象限即代表“机会高-风险低”的行业。

E起富热力图谱

数据来源:E起富 数据日期:2025.1.13。上图所示行业仅作示例,不构成投资建议。

$富国国证信息技术创新主题ETF发起式联接C(OTCFUND|020109)$

$富国国证信息技术创新主题ETF发起式联接A(OTCFUND|020108)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

风险提示:以上内容不代表对市场和行业走势的预判,不预示相关基金具体操作,也不构成投资动作和投资建议,且可根据市场情况变化而调整。

本文作者可以追加内容哦 !

![[加油]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot12.png "加油")