正文:

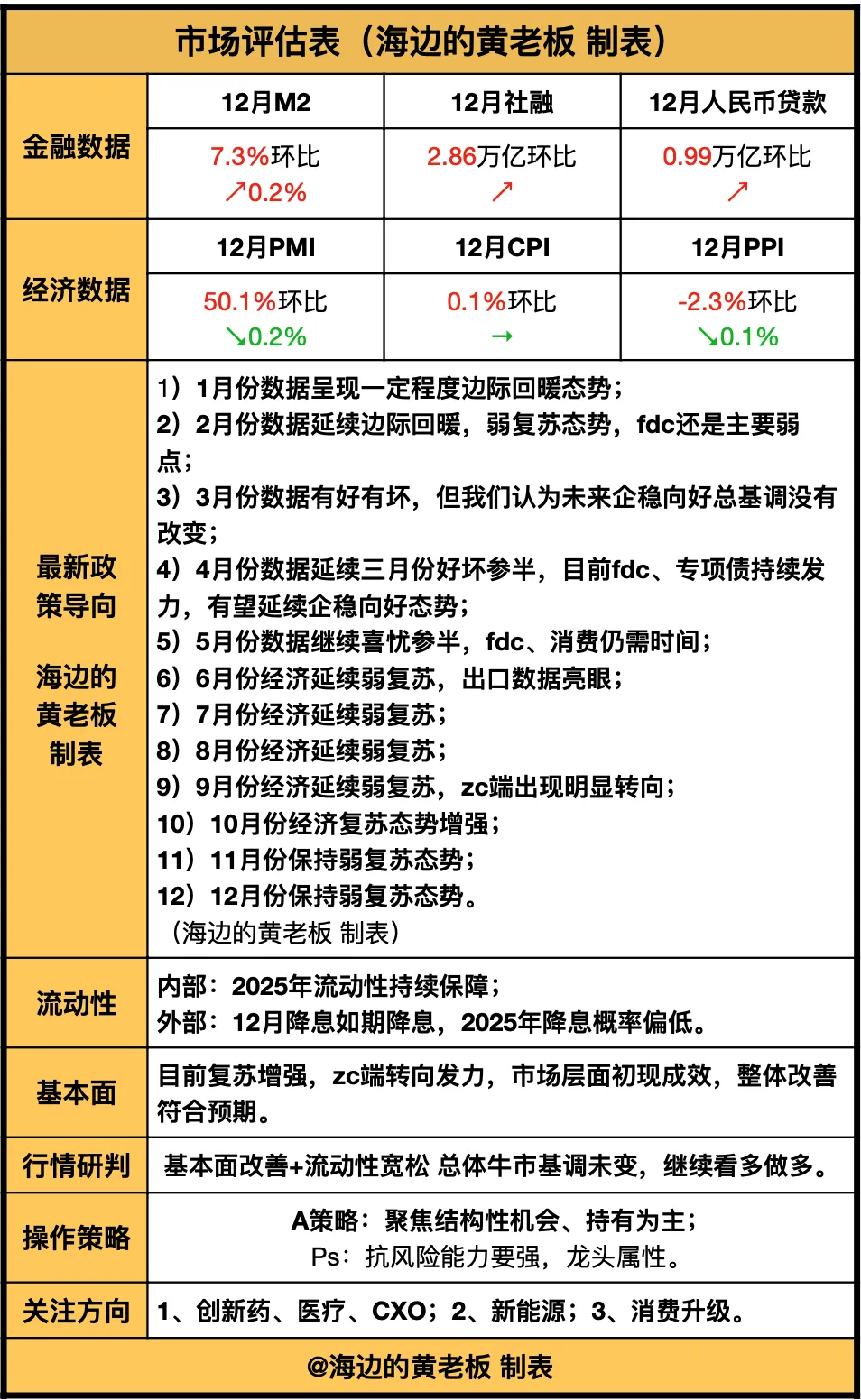

大家好啊,今天重磅数据披露,落在5%,应该符合市场预期的。

昨天看了一份黄奇帆老先生的最新演讲,里面有一个非常重要的判断:2025中国fdc止跌回稳,形成未来发展新阶段的起点。

如果说,确如黄老的判断,那么和我们的判断也将一致,即我们认为,今年的经济基本面也将随着zc力度的持续加大而逐步企稳向好,那么,牛市的基础也将被打牢。

总的来说,目前我们对市场的态度没有改变,依旧是看多做多。

生物医药方面,昨天信达午后暴跌10cm。

大家寻找了一番,发现最可能的原因应该就是,生物类似药将迎来集采,下面是部署2025年任务的文件,其中提到了“牵头全国生物药品联盟集采”。

信达生物的贝伐珠单抗是20亿销售规模的生物类似药大单品,如果被集采,对营收的影响还是非常大的。

对此,信达官方昨天晚间发布了一份公告,旨在回应今天的下跌。

其中强调了两个核心:

1)综合产品线作为公司增长的第二生长极,凭藉其极具竞争力的产品组合(包括玛仕度肽(GCG/GLP-1)、替妥尤单抗(IGF-1R)及匹康奇拜单抗(IL-23p19))将解锁高潜慢病市场空间,而该等产品目前正由中国国家药品监督管理局审批中;

2)本公司对在2027年实现国内产品收入人民币200亿元目标的信心坚定。

虽然公司没有直接回应生物类似药的集采问题,但其实这两条都在从侧面回应了这个问题。

第一点的潜台词是,即便生物类似药集采,我们的第二增长曲线已经开启,我们并不依靠生物类似药取得下一步的增长;

第二点的潜台词是,即便生物类似药集采,我们也能完成2027年200亿营收的目标。

所以,这还是非常鼓舞投资者信心,而且,信达生物一旦实现200亿营收,且实现盈利之后,将彻底点燃国内创新药行业的发展信心,为什么?

因为信达就是基于国内本土市场不断做大做强,从而实现可持续发展的一家公司,仅依托国内市场,就可以把创新药逻辑跑通,比百济更具示范意义。

随着这样的公司越来越多,中国创新药的估值迎来修复也只是时间问题。

本文作者可以追加内容哦 !

来自 上证e互动答复时间 2023-07-17 17:29:00

钐铁氮稀土永磁材料比传统钕铁硼效果更优(耐腐蚀性、抗氧化性更优)+价格更低(使用的氧化钐原材料价格低,仅为氧化钕价格的约五十分之一),可应用到汽车电机、机器人用电机中。