夏虫评论:

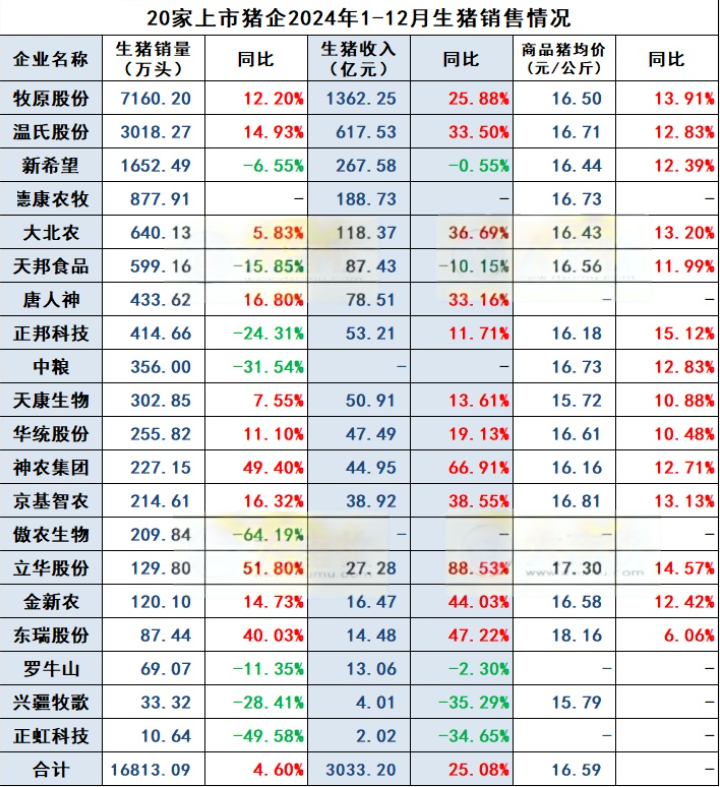

1、上市猪企不止20家,但是只有20家每月发布销售情况。有些猪企不发每月数据,所以也就无法统计,例如巨星农牧,新五丰等等。表中的“得康农牧”和“中粮”在港上市,“兴疆牧歌”是克明食品的全资子公司。我的观点是每月不公布销售情况的猪股,是不负责任的猪股,也是不透明的猪股。因为养殖的风险很大,必须每月公布数据。不公布的股,我的原则是不看也不碰。

2、表中看到,2024年度,20家上市猪企合计生猪销售16813.09万头,同比增加740.15万头,增幅为4.6%,创历史新高。但是需要注意的是,“得康农牧”是2024年才上市的新股,2023年统计的是19家猪企,如果去掉“得康农牧”的877万头,2024年的销售量比2023年少。

3、2024年度,表中前三家大猪企合计11830.96万头,占比71%,比去年同期增加1054.94万头。所以可以看到现在猪多了,主要就是这三家大猪企在增产,其中最主要的就是牧原在增产。

4、看12月份的表,正虹和兴疆的环比出栏大增,是因为这两家猪企正在清栏,也许今年底就看不到这两家猪企的猪了。

5、年度表中,同比数据下降的股,都是有问题的股,在选股时需要避开这些股。如:希望、天邦,正邦、中粮、傲农,罗牛山、正虹、兴疆等。各有各的问题。

6、天康的排名还是中等,不要认为前排出栏多的猪企就好,这是很大的误解。出栏多不能说明就赚的多。举例说明:两张表中都可以看到,唐神出栏比天康多很多,但是唐神没有公布销售均价,唐神也拒不透露养殖成本。不管是散户在互动上问还是机构调研问,唐神总是顾左右而言他,从来不说。这两个最重要的数据唐神不透露,有很大的猫腻。别看唐神出栏433万头比天康的302万头多131万头,但是唐神的业绩预告盈利3-4个亿,明显低于天康的6-7个亿。出栏多却赚钱少,利润去哪了?我相信唐神就算以后出栏1000万头,利润还是3-4亿。陶氏父子一个董事长、一个总经理。把持着家族企业,那些买唐神的小股东不知道是怎么想的,亏钱都不知道怎么亏的。我是坚决不碰唐神的。出栏多不代表能赚钱。

7、大北农的出栏数据有问题,大北农把控股公司的出栏和参股公司的出栏都算自己的,是猪企里唯一的一家奇葩统计。幸好大北农没有参股牧原。如果大北农去掉参股公司出栏数量,和天康其实差不多。更奇葩的是现在各个猪企都在增持回购,大北农的大股东12月17日竟然宣布减持1.00%,计4300万股。大北农的业绩和唐神类似,出栏这么多猪,业绩预告也是赚3-4亿。所以不要认为出栏多的猪企就好。还有大北农在2025年2月17日有2.11亿股解禁。我的观点是减持的股不碰,解禁的股不碰,大北农减持、解禁都占全。

8、新希望的问题很严重,我前面专门写了篇新希望的帖子,翻翻老帖可以看到,现在一直在不断的卖资产续命,总有卖完的那一天。

9、牧原的出栏数量中,仔猪的出栏数量是个需要关注的问题(见下面仔猪出栏表格)

10、目前公布仔猪出栏数量的就这么几家(天康也没有公布,下次互动上问问董秘)。首先我们要明白一个逻辑,卖仔猪多的企业都有问题。牧原的仔猪销售量增幅非常的惊人。牧原为什么要卖这么多仔猪?首先查询到2024年仔猪价格一直在下跌,12月为33.17元/公斤(见下面截图)。牧原在互动上说自己销售的仔猪为10公斤左右(见下面截图),牧原仔猪的成本是270元/头(见下面截图,这是断奶仔猪成本,7公斤左右,如果养到10公斤,成本大概305元左右)。由此可以算出,牧原的仔猪每头只赚26元左右,这和育肥猪每头赚200-300元不能相比。我推断牧原一是为了出栏数量好看,给债权人信心,为了能让债务延期和继续借债。二是牧原的的资金非常紧张,希望资金能快速回笼,已经没有充足的资金把所有的仔猪育肥。

11、2019年开始,牧原带领正邦、天邦、傲农几个小弟拼命的借债扩产。如今正邦、天邦、傲农已经倒闭,牧原就按目前的猪价,10年也还不清扩产时欠下的债务。

本文作者可以追加内容哦 !