风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

写这种分析文章还蛮消耗时间精力的,仅是找资料,看数据就需要大量的时间,同时需要捋顺逻辑,码字写出来。如果觉得写的还不错,对你有帮助,欢迎点赞、转发

一、从伊利中发现优然牧业

之前在伊利的分析报告中提及过,近几年我们国内的液态奶消费量、乳制品零售量增速明显趋于缓和。

2020年我国乳制品人均消费量是22.8kg,而美国是97.4kg,日本是39.8kg。

虽然相比美国、日本等发达国家仍有一定的提升空间,但由于饮食习惯本身存在一定的差异,所以我不认为国内的乳制品消费量仍然会有较大的提升空间。

我对伊利的定位,不是单纯的一家乳制品企业,而是一家健康食品企业。人们对健康的追求会长期存在,那么这家企业就有存在的价值。

在其主营业务结构中,主要是液体乳、奶粉、奶酪以及冷饮,近几年又在开发伊刻活泉现泡茶等茶饮类产品。

结合健康和消费者需求,还开发出了面向乳糖不耐受人群的金典A2-酪蛋白有机奶、舒化无乳糖牛奶、高蛋白含量的臻浓牛奶;针对血糖敏感人群的低GI配方牛奶等创新型产品。

虽然这几年伊利的股价表现一言难尽,但不妨碍我对这家企业的认可。

当然,这里面有管理层的靠谱,每年慷慨的分红。

在整个乳制品产业链中,上游涉及到奶牛养殖、育种、饲料等业务,而优然牧业属于伊利的子公司,就是在做上游的事情。

二、从养猪行业对比奶牛养殖行业

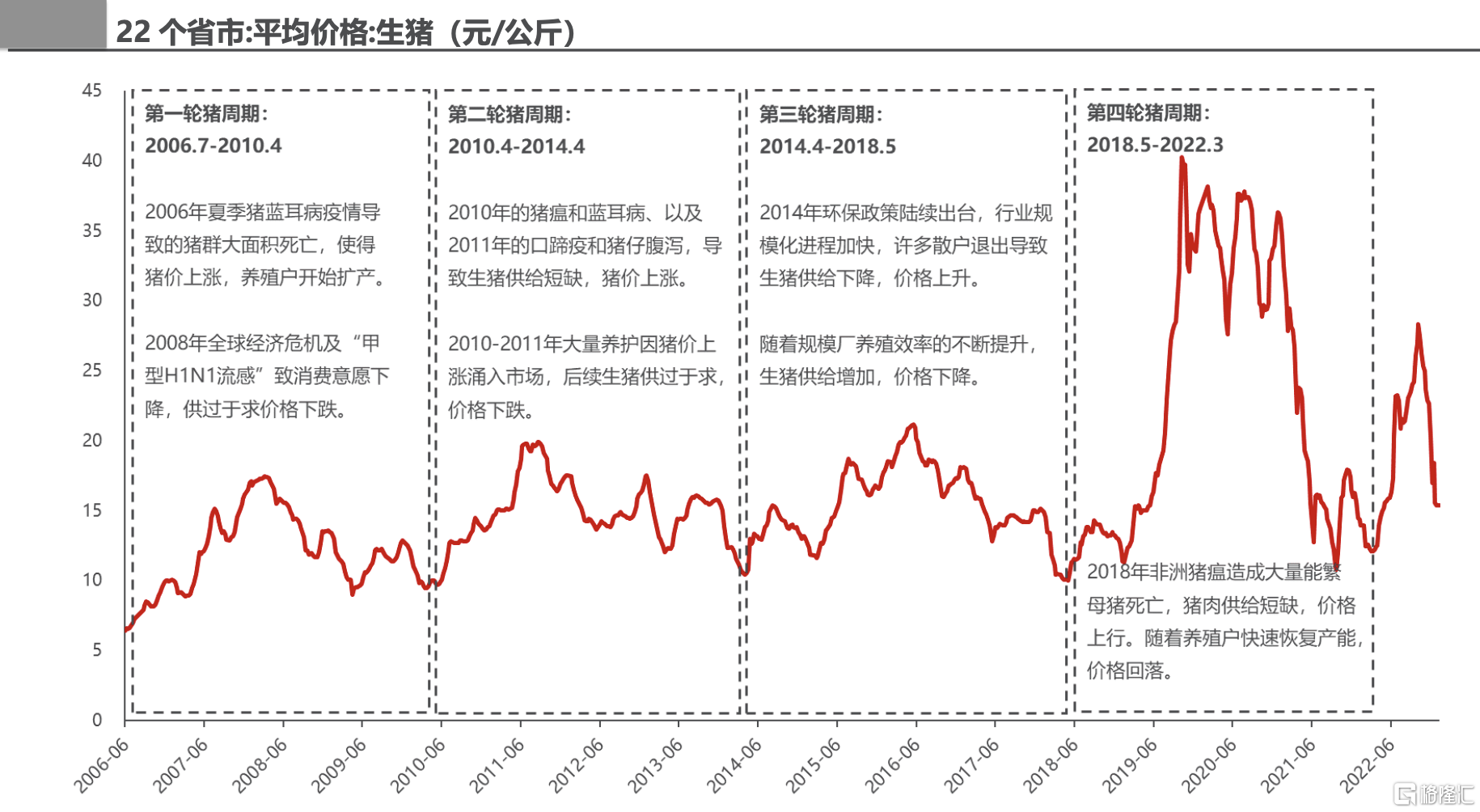

提到养殖奶牛,不得不提一下养猪。

过往几次的猪周期,通常3-4年为一轮,但这次的猪周期持续时间最久,目前已经3年了,到现在我依旧没有看到猪周期的到来。

这里面最主要的原因是国内的养猪企业集中度在提高,截至2022年,年出栏5万头以上的养殖企业,从2007年的50家,到了2022年的993家。

再看看过往几次导致猪周期的原因,其中3次是猪瘟/蓝耳病导致的生猪短期大幅短缺,而另外一次是环保政策出台,出清了部分落后产能。

所以,在养猪行业,市场集中度不断提高,开始规模化养殖,其带来的结果就是防疫能力变强,同时也更加注重环保。

现在各猪企之间拼的是降本,谁的成本低,谁就能笑到最后。对于养殖成本高的,自然要被淘汰。

但,这2年的养猪行业,其中高成本的企业,比如新希望、华统,继续在二级市场定增,把筹来的钱,继续和其他企业卷着。

这也就导致了,能繁母猪迟迟不能较大幅度去化,猪周期也没有迟迟到来。

养猪行业,现在只能继续熬着,看最后谁熬不住,最后走人。

需要注意的是,可能从这次开始,后续的猪周期波动可能都不大了,甚至养猪这个行业变成微利,猪周期直接消失了。

像牧原这种头部企业,将厂房等固定资产减值完,如果加大比例分红,或许就成了红利股。

再回来说一下养殖奶牛行业。

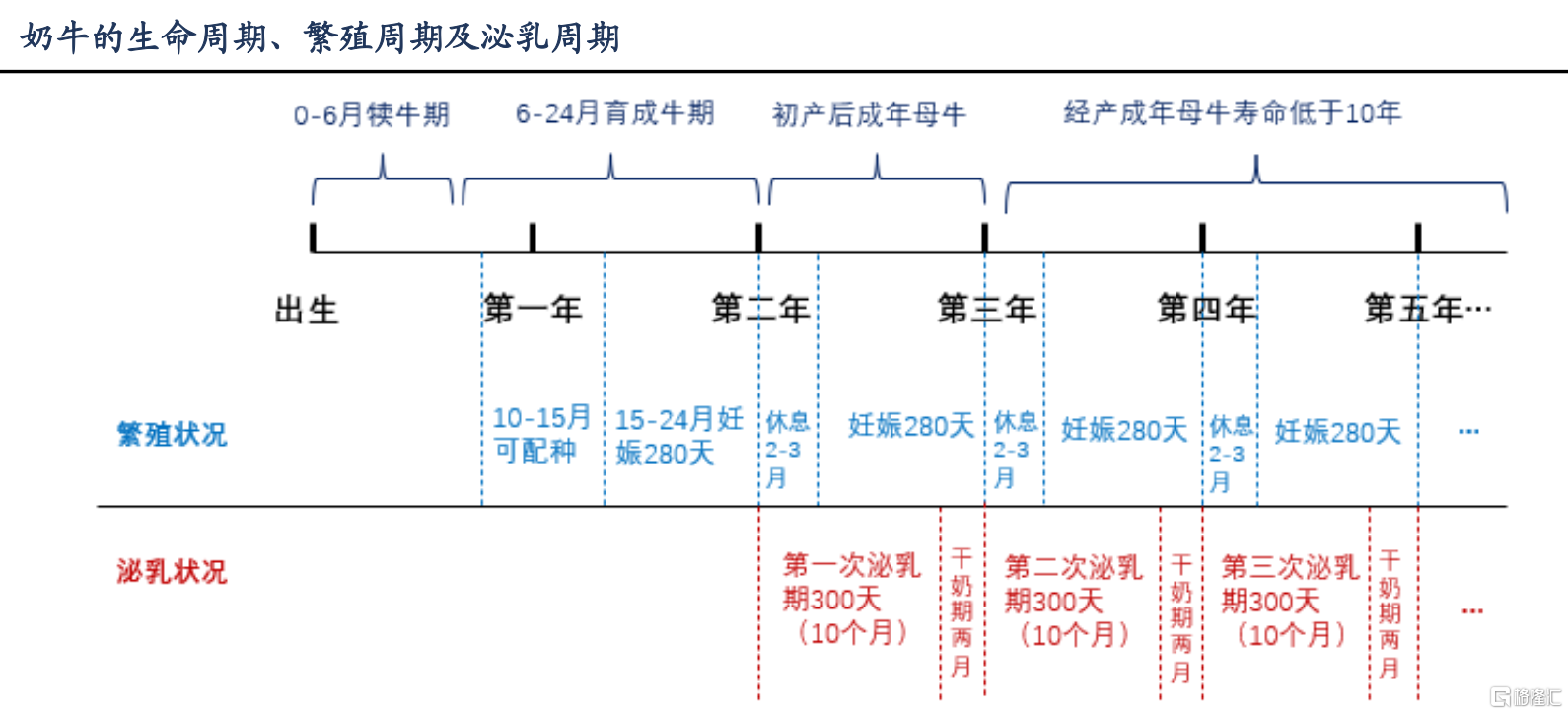

原奶是乳制品最大的单一原材料,从生产角度来看,根据奶牛的养殖周期,奶牛从出生到产奶需要经过差不多2年的时间。

因此上游供给变化往往滞后于需求,即需求旺盛时上游扩产产能需在2年后释放。

从储存角度看,奶牛开始产奶后每年产奶天数高达300天 (妊娠和泌乳可同时进行),且每天产奶量相对固定,而生鲜乳保质期较短,液体形态无较为有效的储存方式,只能尽快直接消化或折价喷粉,因此储存端调节成本较高。

产能调节滞后+无法有效储存缓冲导致原奶容易供需错配,上游周期性较强,一般3-4年为一个周期。

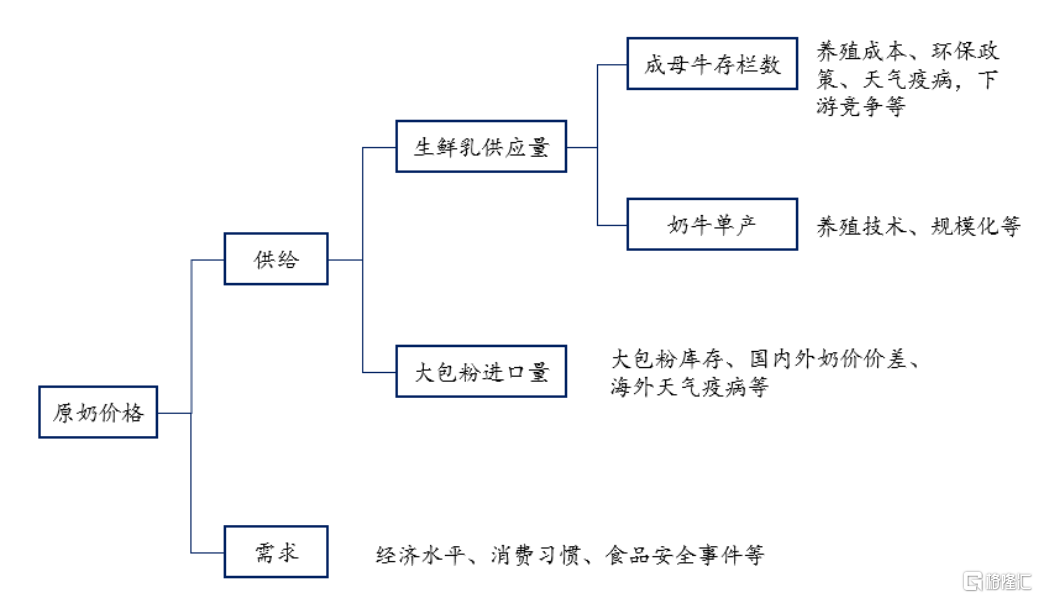

考虑到运输成本和饮用奶消费偏好,我国原奶供给主要来自于国内生鲜乳产量,其主要受成母牛存栏数和奶牛单产量影响。

其中养殖成本、环保政策、天气疫病等影响成母牛存栏数,养殖技术、牧场规模化程度则影响奶牛单产。

大包粉为原奶喷雾干燥后形成的散装奶粉,我国主要从新西兰等国进口大包粉,用于低端酸奶、乳饮料、冷饮等产品。

由于养殖水平和成本差异,进口大包粉还原原奶价格持续低于我国生鲜乳均价,可在一定程度上替代国内生鲜乳用量,因此可弱调节我国生鲜乳供需和奶价。

自2008年7月份以来,我国原奶主要经历了三轮明显的周期。

第一轮是,2008年三聚氰胺事件爆发,国内乳制品需求减少。其中2008年1月至2009年7月份,国内生鲜乳价格下降25%以上。

三聚氰胺事件之后,上游养殖业经营压力较大,出现了奶农倒奶、杀牛的情况,同时在2008年11月《奶业整顿和振兴规划纲要》等政策发布,各乳企更加重视奶源管控,倾向于与管理更科学、产品质量更高的规模化大牧场合作。

由此,大量散户退出。

到2009年,奶牛存栏量同比减少了17%,同时玉米、豆粕等饲料的价格提升,最后导致生鲜乳价格大幅上抬。

第二轮是,受2013年夏季罕见高温天气及A型口蹄疫暴发影响,国内牛奶产量同比下降5.5%,于是加大了进口大包粉。

但在2013年8月,新西兰爆发了恒天然奶粉肉毒杆菌事件,我国立即停止进口新西兰奶粉,随后,国内的生鲜乳价格上涨。

上游的供给逐步恢复,从2014年3月开始,生鲜乳价格开始回落。

这一期的周期,供给侧主要是中小牧场退出,规模化牧场份额进一步提高。

第三轮是,从2021年9月至今。主要是受新冠疫情冲击,前期乳制品需求提升+饲料成本上涨,推动原奶价格上行,同时下游乳企开始加码上游抢占奶源。

新冠影响消退,叠加之前抢占的上游奶源释放产能,导致生鲜乳价格开始走低。

这一轮之所以持续的时间更长,其实和养猪行业有点类似,规模化养殖牧场增多,这就导致抗“卷”能力更强,产能出清更慢。

还有一点就是最近几年大环境不好,需求端也在减弱,这就加剧了生鲜乳价格迟迟不能上行。

三、奶牛养殖行业最后会不会走养猪行业的老路?我觉得不会。

虽然奶牛养殖行业这些年的市场集中度在不断提高,但行业集中度依旧不高。

截至2023年,CR5大概在20%左右,其中优然牧业7.4%,现代牧业6.4%,澳亚集团2.1%,中国圣牧1.7%,原生态牧业1.2%。

但在下游的乳企,国内就是双寡头格局,也就是伊利和蒙牛,CR2超过50%

优然牧业是伊利的子公司,单是给伊利供给生鲜乳,这里面的提升空间就很大。

同时,为了保证奶源的质量和安全,尤其是高端奶源,我相信伊利也会希望优然牧业持续扩大产能,增加对自己的供给。

将上游产业链纳入自己的管控范围,稳住上游生鲜乳的价格,对伊利来说本身就不是一件坏事儿。

四、优然牧业的一些基础信息

优然牧业成立于1984年,是国内首批进入奶牛养殖市场的企业,因此在牧场的选址上具有一定的先发优势。同时掌握了适合养殖奶牛和生产饲料之后,可进一步地扩张牧场场地。

根据优然牧业年报/半年报披露的信息来看,其主营业务主要包含2部分:

1、原料奶业务:向大型乳制品制造商供应优质生鲜乳以及特色生鲜乳,其中特色生鲜乳包含娟姗奶、DHA奶、A2奶、有机奶、有机A2奶、富硒奶、有机娟姗奶及羊奶等。

截至2024年6月30号,优然牧业在国内的17个省份运营96座现代牧场,其中包含1座奶山羊场。奶牛存栏量超60万头,奶山羊存栏量超1.8万只。

2024年上半年,原料奶产量约197.7万吨,成母牛(不含娟姗牛)年化单产达12.6吨,较2023年中期增长3.3%。

不包含赛科星的优质生鲜乳牧场成母牛年化单产达12.9吨;从新西兰和澳大利亚进口的纯种萨能奶山羊开始生产羊奶。

这部分的业务,2023年全年营收129亿,占比69%;2024年上半年营收73.2亿,占比72.8%。

2、反刍动物养殖系统化解决方案业务:其中包含饲料业务,奶牛超市业务、育种业务。

1)饲料业务:主要是向牧场供应满足反刍动物生长及生产所需的营养丰富的精饲料和粗饲料。并配套提供诸如反刍动物营养、繁育技术及反刍动物保健等养殖配套解决方案。

截至2024年6月30日,优然牧业在国内运营15个饲料生产基地,15个草业生产基地。2024年上半年,精饲料产量约为59.5万吨。

草业生产基地资产的品质达特级及以上的苜宿草占比近60%,苜宿青贮蛋白指标22%占比达到了85%以上,达到了美国苜宿草顶级水平。

2)奶牛超市业务:主要是通过线上平台「聚牧城科技」及线下奶牛超市,向牧场提供来自不同甄选供应商的奶牛养殖耗用品,如兽药、畜牧设备及牧场其他用品等,并提供反刍动物养殖配套解决方案。

2024年上半年,优然牧业通过线上平台「聚牧城科技」,26家线下奶牛超市以及7个县域畜牧服务中心,向全国25个省市、自治区提供超过1万种奶牛超市养殖耗用品。

3)育种业务:主要通过其附属公司赛科星,为牧场提供国内外优质奶牛、肉牛的普通冻精、性控冻精及性控胚胎等。

2024年上半年,优然牧业一共运营3个核心育种基地。育种产品销量约49万剂(枚),其中性控胚胎销量较2023年中期增长132.4%。

同时,国内标准最高的肉牛核心育种基地已经引进了优质、一类系谱西门塔尔母牛。

这部分业务,2023年全年营收57.9亿,占比31%;2024年上半年营收27.3亿,占比27.2%。

根据已披露的数据来看,优然牧业原料奶业务和反刍动物养殖系统化解决方案业务近些年均在不同程度的增长,但原料奶业务增长尤为迅猛。

这也导致了,其营收从2021年的占比不到60%,截至2024年上半年,其占比超过了70%。

这和优然牧业本身扩大养殖规模,成牛奶单产不断提高,同时散户不断退出,市场集中度提高有关系。

我们来看一组数据,或许会有更直观的感受。

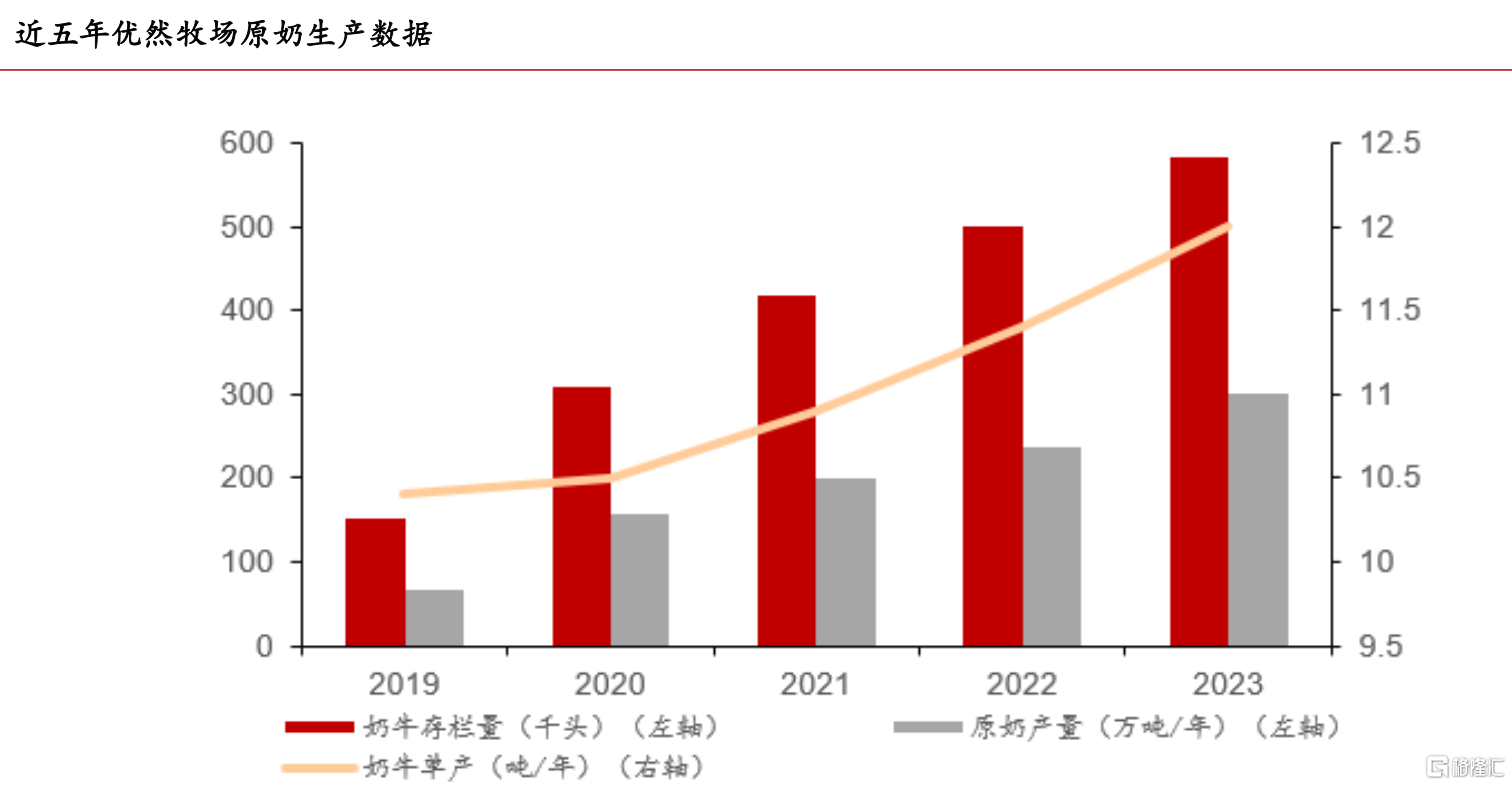

从2019年至2024年一季度,优然牧业奶牛存栏从15.2万头增长到了60.1万头,年复合增长率为31.65%;成母牛单产从10.4吨增长到12.6吨,年复合增长率为3.91%。

从2019年至2023年,原奶产量从67万吨增长到302万吨,年复合增长率为45.71%;产量市占率从2.1%提高到了7.4%。

从上述数据,我们不难发现,优然牧业这几年就是在扩大养殖规模,同时在提效(通过技术手段优化成母牛的单产量)。

但,最近几年,奶牛养殖行业在供给端过量,而消费端在疫情之后比较萎靡,所以从财务数据表现上来看并不好。

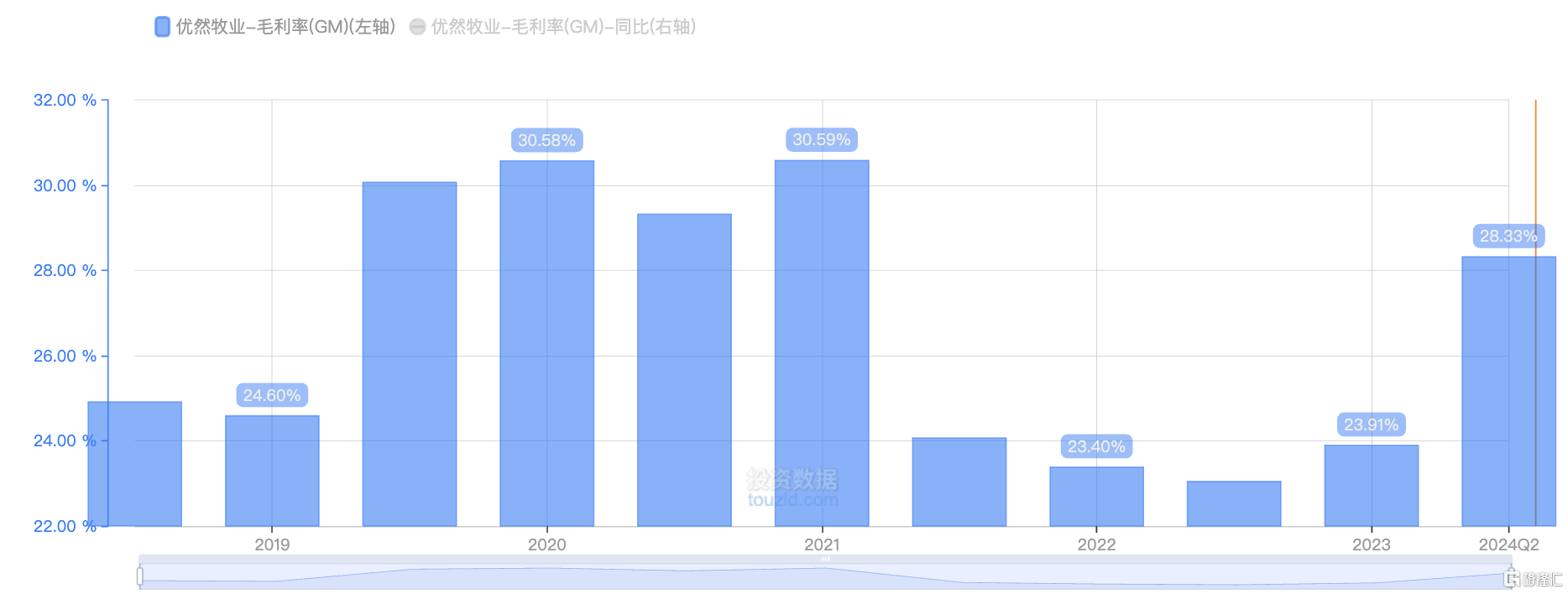

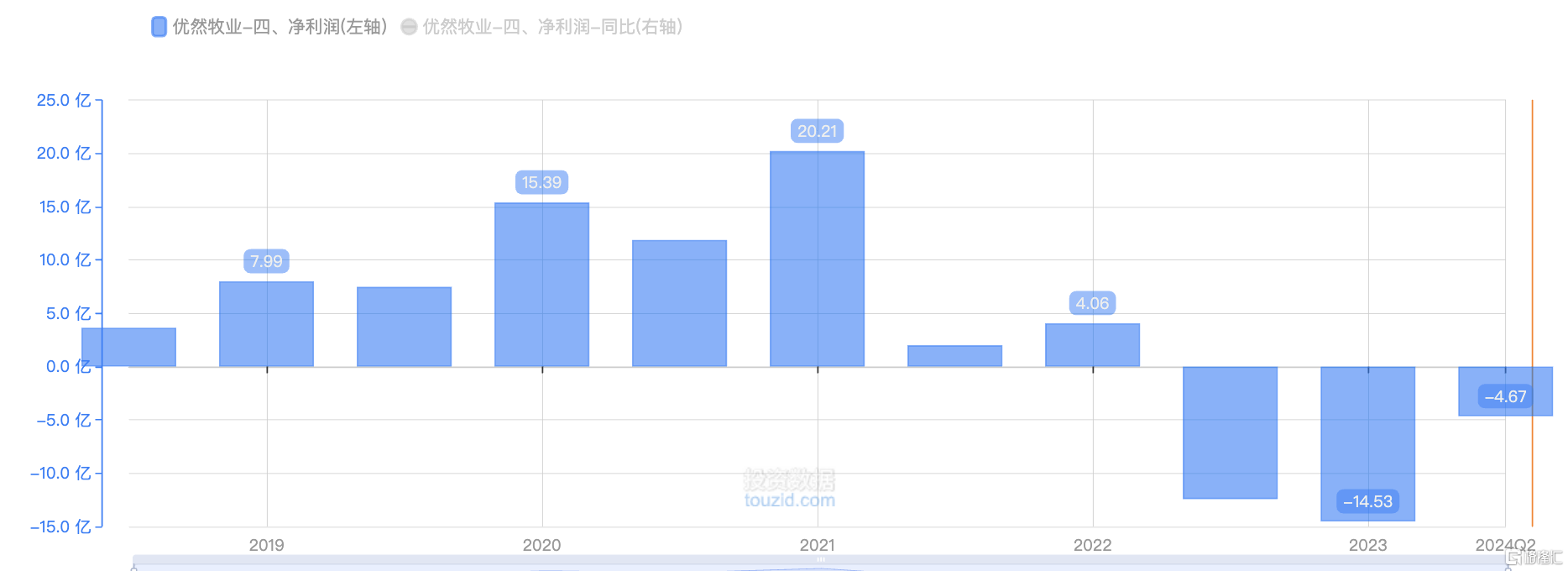

在营收端,逐年增长,

但毛利率跌宕起伏,

这也导致了净利润的大幅变化。

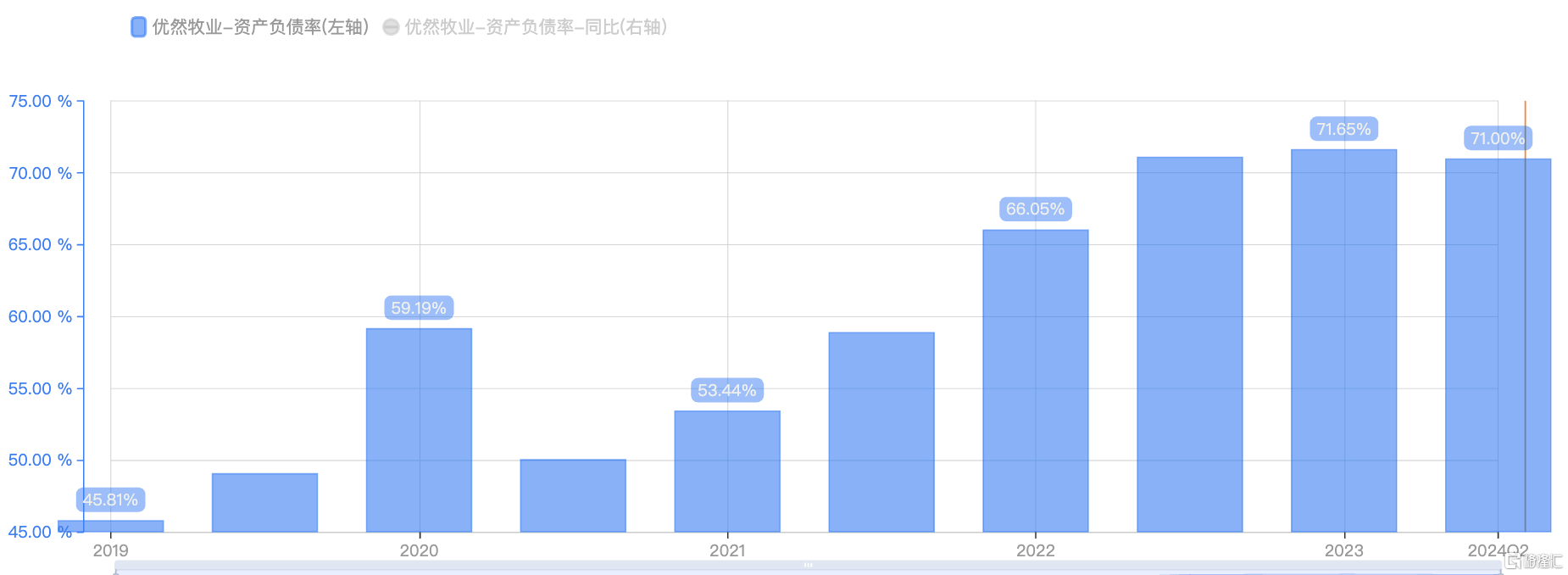

总资产负债率这几年也在飙升,

还好其生产的原料奶,近乎全部卖给了伊利,而伊利照单全收,现金流很好。

五、优然牧业价值几何?

优然牧业在2021年上市的市值是270亿,对应14.73倍PE;

从2021年到现在,奶牛存栏量从40万增长到60万;奶牛单产从接近11吨增长到了12.4吨;原奶产量从不到200万吨增长到了320万吨。

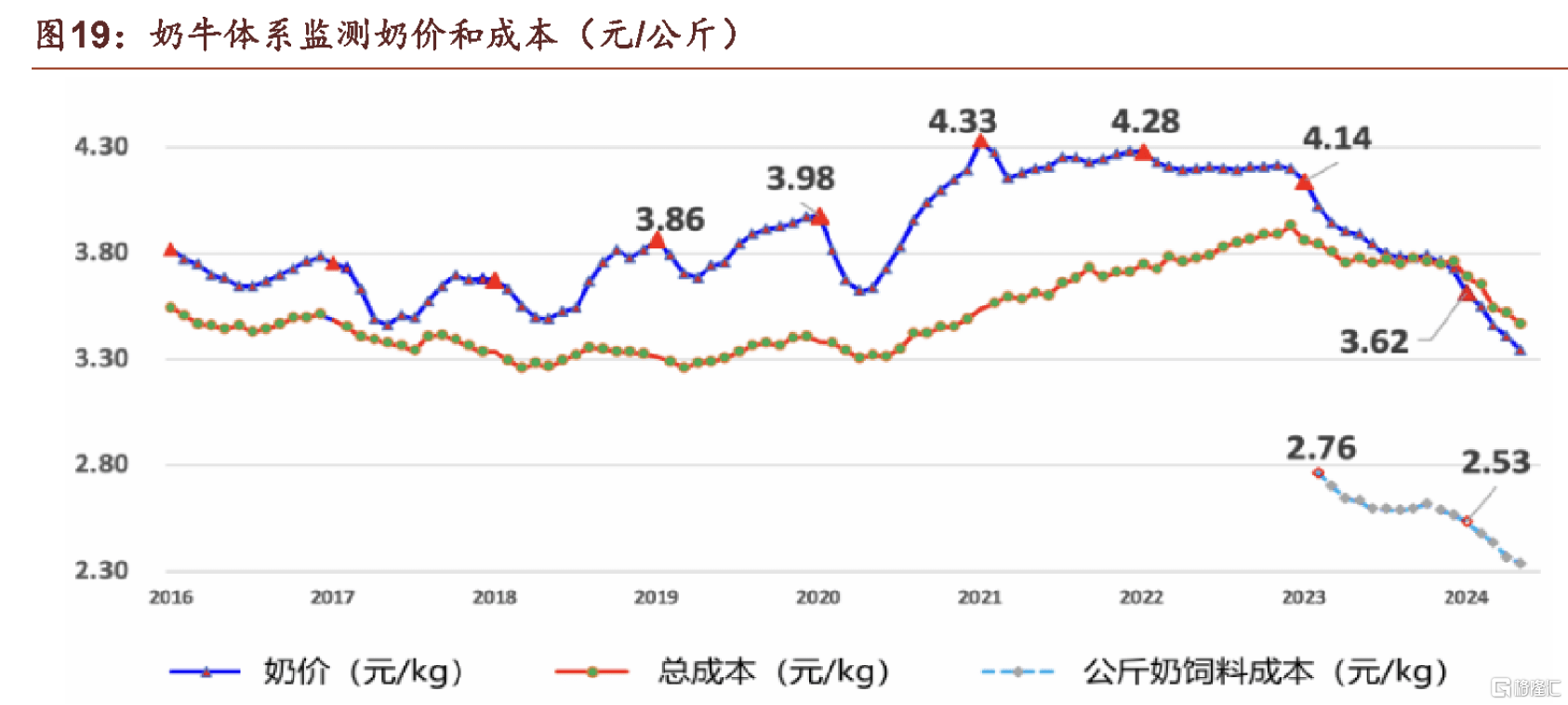

2021年中旬原料奶奶价大概在4.2元,而到了2024年中旬原料奶奶价跌到了3.3元。

如果说未来奶价能恢复至3.8-4元/公斤,那么优然牧业的净利润创历史新高似乎没啥悬念。

如果还是给上市之初的15倍PE,那么其市值大概在300亿。

这个估值,我觉得有点太乐观,不如直接打5折,假设其合理市值在150亿,现在优然牧业的市值不到80亿,还有接近1倍的空间。

似乎,怎么看,都不贵。

即便其股价从最底部的1.03港币涨到了现在的2港币,未来的空间依旧不小。

那,凭什么说未来奶价可以恢复至3.8-4元/公斤?

现代牧业2024年中期业绩演示材料中,国家奶牛产业技术体系表示,本轮调整周期严峻程度超过了2016-2017年,行业亏损面超过了80%以上,奶价已经低于奶牛养殖的完全成本。

根据农业农村部奶站检测数据,截至2024年8月,全国奶牛存栏两已经连续6个月环比下降,生鲜乳产量增幅继续放缓。减少的牛源主要是社会牧场以及中小牧场。

在根据上游牧场反馈,参考行业青贮饲料收储的情况,2024年三季度青贮收购季里已经有牧场决定退出,这意味着2025年的原奶供给会进一步减少。

每年的2-6月份是需求淡季+产奶旺季,从这个角度来看,今年上半年的奶价或许还不那么乐观,除非去化幅度比较大。

牧场的融资渠道来源主要是政府和下游的乳企,而当前政府补贴减少,下游乳企逐渐收缩上游的贷款力度,这也会迫使部分社会牧场逐渐退出。

当然,去化的过程是曲折的,具体什么时候可以去化完,没人可以精准的预测,但现在布局,貌似也不错。

那为啥很少有人在1.03港币的时候布局?

我觉得主要还是市场行情低迷,行业供给依旧过剩,恰巧优然牧业遇到了大股东减持...

本文作者可以追加内容哦 !