提示:

1、如您选择继续阅读或使用后续内容,我将视为您认可并遵守本账号注意事项(详细条款请参阅此链接),否则本人将保留合法追责的权利,谢谢。

2、请诸位键盘侠、公知和大V等所谓“权威”在讨论敏感话题,以及传播有关消息时谨慎为之。胡说八道是社会大忌,开口前请过脑子想想,别让自己后悔。

3、对于能力范围内可针对的“问题账户”(包括但不限于水军和喷子,且不限于单一个人或组织等,本人保留解释权),基于本账号的注意事项,我可能在无事前通知,且不做解释的前提下,于任何时间采取任何个人认为合适的行动,请谨慎发言。请记住,大多数水军只是自家主子随用随扔的工具。

“恒心为义的,必得生命。追求邪恶的,必致死亡。”

——《箴言书》11:19

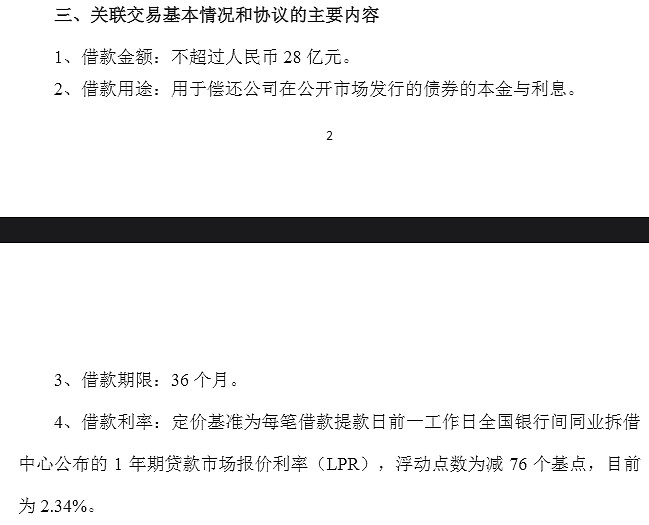

最近这段时间,一提到万科A,不少人最先想到的就是大股东深铁集团28亿元贷款给公司续命,毕竟贷款条件太过优厚了,包括我在内,估计不少人可能第一反应是“发错了吧”。

28亿元,3年期,1年LPR-76bp,这怎么想怎么像是赔本买卖……

啊不,就是赔本!

(来源:深交所,路孚特,下同)

为何?个人认为有两个原因。

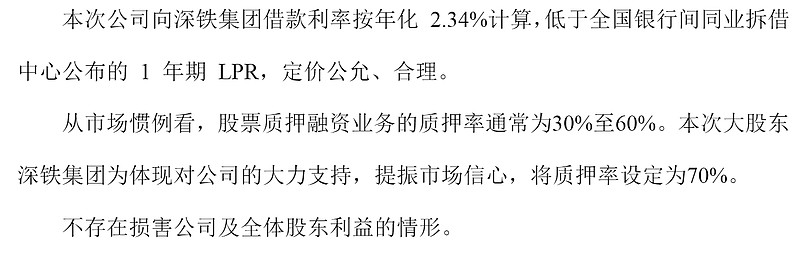

首先是押品。这次深铁集团接受了万科提交的40亿人民币万物云股份(折算后为2.115亿股),本不奇怪,但问题是……

居然按七折质押!这种友情价,真的像公告所说,不会损害公司及全体股东利益?而且贷款本身是按1年LPR-76bp定价,如果中期仍持续低息环境,利率或会越来越低,这和白借已经没什么两样了……

恕我眼拙,我看不出“定价公允合理”从何而来,倒不如说就是为了提振市场信心。

顺便说一句,这次深铁集团的预警线是130%,平仓线100%,按照每股20.54港币的前30交易日均价,以及外汇交易中心2月14日港币对人民币定盘价0.9209计算,目前的预警线是18.68港币,平仓线则是14.37港币,几乎都在历史低位附近。

如果数据没错,深铁无疑相当看好万物云的未来走势,但具体效果还是有待观察。

(行情图来源:路孚特)

其次,想提振市场信心,你自己也得先保证健康,但“泥菩萨过河”,可就是另一回事了。

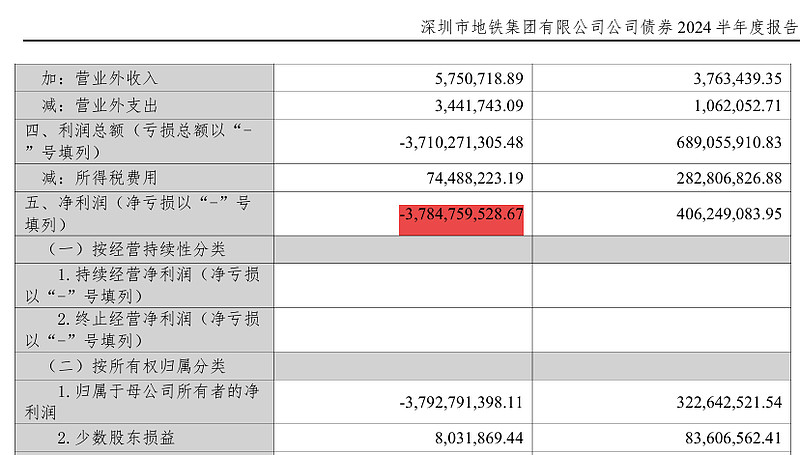

根据深铁集团2024半年度合并口径财务数据,在不考虑货币资金是否受限的前提下,扣除短期借款20.4亿人民币,以及一年内到期长期借款237.88亿人民币之后,深铁自身货币资金剩余不到45亿元!

也就是说,单是对万科贷款一项,就会吃掉深铁超过六成的自由现金……除非深铁能一直保持超强融资能力,否则贷款还没收回来,自己就会先失血而死,未免太过滑稽。

(来源:深铁集团,深交所,下同)

但问题是……2024上半年亏损超过37亿元,大家真的会当没看到?

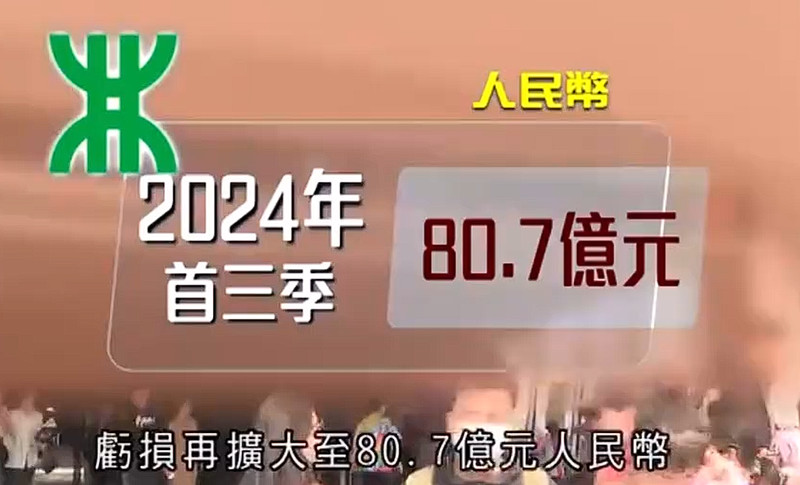

如果是头三个季度?对不起,亏了超过80亿元,更可怕了!

虽然香港方面分析可能是楼市下滑拖累,但根据公开信息,深圳地铁2024单是铁路及城市轨交在建项目总投资就超过4000亿元,实际亏损原因无疑不止于此。

(来源:无线新闻台《时事通识》)

总之我的态度已经说得很清楚了:除非深圳市府兜大底,否则我看你拿啥救!

本文作者可以追加内容哦 !