.关于超聚变股改的不同解读

昨天,河南省国资委发表了一篇有关深化体制机制改革的文章,里面涉及到对超聚变未来的相关安排,吧里立即有“聪明人”予以大肆解读,并与荣科的未来作了负面关联。事实真如某些人所言的那么不堪吗?下面我也勉为其难作一解读。

先列出相关文章的节选:

2024年改革典型微案例|豫信电科集团:持续深化改革 推动体制机制优化提升

原创 省政府国资委 河南国资 2025年02月19日 18:44

一、

问题和背景

2024年,豫信电子科技集团有限公司(以下简称豫信电科或集团)深入贯彻落实省委、省政府的各项指示和要求,紧抓数字经济发展的重大机遇,按照新一轮国有企业改革和科改示范行动的整体部署,针对法人治理效能不高、激励创新力度不够、科研成果转化率低等一系列制约集团发展的瓶颈问题,在管理提升、队伍建设、技术攻关等领域采取创新改革举措,不断探索适合河南产业发展的管理模式,积极构建“体制新、机制活、人才优、能级高”的数字经济产业集团。

二、做法和成效

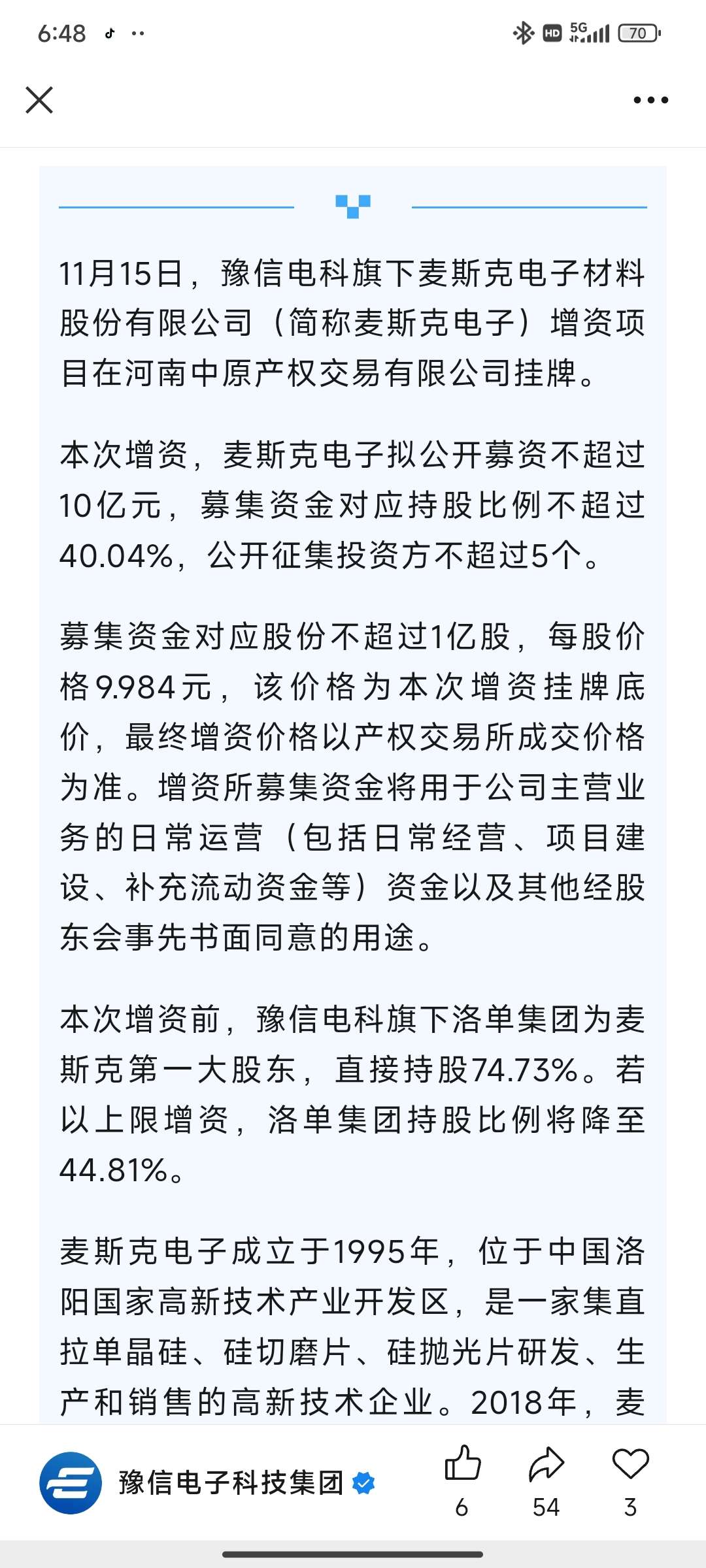

(三)实施中长期激励,完善市场化机制。一是完成2024年度“闰才百人”核心人才年审及第二次扩库工作,赋予科技核心人才更多的资源配置权和技术路线决定权。二是按照主业领域、功能定位和市场化程度对控股企业进行分类,划分功能保障类企业、市场竞争类企业、半功能半市场类企业,优化完善经营业绩考核体系,对市场竞争类企业探索实施“超出利润激励”。三是对超聚变、麦斯克等核心企业开展范围更广、力度更大的员工持股,推进股改上市,通过合规有效的中长期激励、市场化改革推动体制机制提升。

其中大家最关心的一段原文如下:三是对超聚变、麦斯克等核心企业开展范围更广、力度更大的员工持股,推进股改上市,通过合规有效的中长期激励、市场化改革推动体制机制提升。

对上述一段话的准确理解很有必要。简单的分两层来说:一是这是从官方角度首次公开提出超聚变、麦斯克等核心企业有上市的安排,这个表述很重要。从某种意义上而言,不论超聚变再牛再有价值,如果其所有者并无让其上市的打算,就像华为一直公开宣称不会上市一样,那么谁也难以沾其光获其利。现在终于有官方权威表态,那么超聚变今后一旦上市则会产生极其巨大的资本溢价,与其相关者将各获其利。二是对“股改上市”中的股改作何理解?如果理解为股份制改革,则市场可作为其单独IPO上市的前兆,对荣科这种预期股当然是利空。但这里的股改究竟是何含义?表述里单独提出了超聚变、麦斯克两家公司,其中超聚变是有限责任公司,而麦斯克全称为麦斯克电子材料股份有限公司,公开信息显示麦斯克电子材料股份有限公司于2020年9月完成股份制改革。该公司原为洛阳单晶硅集团有限责任公司的控股子公司,成立于1995年12月26日,2020年9月改为股份制企业。既然麦斯克早在4年多前就已完成了股份制改革,那么这里的股改显然就不是指股份制改革,结合其官方文章的上下文尤其是“开展范围更广、力度更大的员工持股”、“

通过合规有效的中长期激励、市场化改革推动体制机制提升”等表述,这里的股改更可能指的是股权结构改革,也就是拓展个人股权激励,激发骨干核心人员的积极性和主导性,这属于目前大力推动的体制机制改革中的机制改革部分,符合生产关系促进生产力的经济规律。

以此可以断定,此处的股改非指股份制改革,而是股权结构改革。对于超聚变和麦斯克今后上市的方式问题,面临IPO、重组上市和借壳上市三种选择。对于IPO而言,上市难度是最大也是审核最严格、耗时最长的,尤其是对于超聚变而言走IPO上市之前还要先完成股份制改革和个股份激励的股权结构改革,可谓耗时很长且审核敏感度很高,不确定性极大。在此仅举一例便可知其难,尤其是个人股份激励问题:

IPO突击入股的限制措施主要包括以下几个方面:

1.

定义和时限:突击入股是指在拟上市公司申请IPO前12个月内自然人或组织获得该公司股份的情形。此前,突击入股的确认时点标准有所不同,例如主板和中小板是将突击入股界定为“刊登招股书前12个月内”增资扩股进入的股东,而科创板则将时限统一为IPO申报前6个月。

2.

核查要求:对于IPO申报前12个月内新增的股东,监管机构要求进行严格的核查。主要核查内容包括股东的基本情况、入股原因、入股价格及定价依据,以及新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系等。对于入股价格明显异常的自然人股东和多层嵌套机构股东,监管机构会进行重点核查。

3.

股份锁定要求:新增股东需要承诺其所持新增股份自取得之日起锁定36个月,即三年内不得转让。这一规定旨在防止股东在企业临近上市前低价取得股份,上市后获取巨大利益的行为。

4. 其他限制措施:监管机构还要求中介机构全面披露和核查新股东的相关情况,包括股权代持、临近上市前突击入股、入股价格异常等问题。对于存在股权代持、突击入股、入股价格异常等问题的企业,监管机构会进行严肃查处,并强化震慑作用。此外,私募投资基金等金融产品作为股东的,也需要披露其纳入监管的情况。

以上可见,如果超聚变走IPO这条路,除了先要完成股份制改革外,个人股份激励部分的超严审核将极其敏感。由于超聚变资产体量大,资本溢价大,个人激励中的利益极为巨大,其中必然包括了不少相关政府官员,在审核中必须完全信息公开,且要公开回复其合理合法性,稍有遗漏或灰色一旦被媒体(尤其是无所不在的自媒体)曝光到网上,则很可能偷鸡不成还可能闹出大事。

而借壳上市则审核严格程度与IPO一样,超聚变同样难以选择此条道路。唯有同一实控人名下的资产合并可视为重大资产重组,从而规避IPO和借壳上市的超严审核,对各方而言既是确定性最高又是最“安全”的上市方式。至于麦斯克,我判断其单独IPO的可能性依然不大,否则其2020年便完成了股份制改革,至今也没进入IPO程序。由于其资产体量不大,今后完成股份激励改革后可选择以资产注入方式并入某家河南国资控股的上市公司,可以选择非同一实控人项下,因其体量而言也难以达到借壳标准。

纠正一下对麦斯克的相关内容。

麦斯克曾两次尝试进行IPO,但首次尝试已终止,目前正在进行第二次IPO的上市辅导。

麦斯克电子材料股份有限公司(简称“麦斯克”)主要从事半导体硅片的研发、生产与销售,产品包括4英寸、5英寸、6英寸以及8英寸半导体硅抛光片等。该公司曾计划在创业板上市。

在首次IPO尝试中,麦斯克于2021年5月26日向深交所递交了创业板IPO的申请材料,并获得了受理。然而,由于麦斯克自身发展规划和经营需要,经过慎重考虑,麦斯克与保荐机构于2022年6月30日向深交所申请撤回了首次公开发行股票并上市的申请文件。深交所于2022年7月1日对麦斯克终止了审查,首次IPO尝试宣告失败12。

不过,麦斯克并未放弃上市计划。在首次IPO终止后不久,麦斯克于2022年9月19日再次启动了上市计划,并与国泰君安证券签署了上市辅导协议。目前,麦斯克正在进行第二次IPO的上市辅导,并已经向河南证监局进行了辅导备案14。

值得注意的是,麦斯克在首次IPO尝试中曾面临一些挑战和问题。例如,深交所曾关注到麦斯克持续经营能力、成长性与业绩下滑风险等问题,并对其进行了多轮问询。此外,麦斯克的产品研发相对落后,核心产品与主流产品存在较大差距,这也是其需要改进和加强的方面45。

尽管面临挑战,但麦斯克仍在积极推进上市计划。未来,麦斯克能否成功上市,还需关注其业绩改善、产品研发进展以及市场情况等多方面因素。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

{kind=link}

以上是河南国资委定的2025年度计划,如果超聚变走IPO上市,从股改→券商辅导→上市申请→审批,至少一年以上,因此,不可能选IPO上市。

如果想在2025年完成这个任务计划,走并购重组(已准备了3年,去年最重要信创基金的股权争夺已梳理到位)马上就可以实施并上市,这才是正解。

其他解读都是配合主力洗盘的。

麦斯克曾两次尝试进行IPO,但首次尝试已终止,目前正在进行第二次IPO的上市辅导。

麦斯克电子材料股份有限公司(简称“麦斯克”)主要从事半导体硅片的研发、生产与销售,产品包括4英寸、5英寸、6英寸以及8英寸半导体硅抛光片等。该公司曾计划在创业板上市。

在首次IPO尝试中,麦斯克于2021年5月26日向深交所递交了创业板IPO的申请材料,并获得了受理。...[展开]