01

二月资金面延续紧张之外,还有三个特点

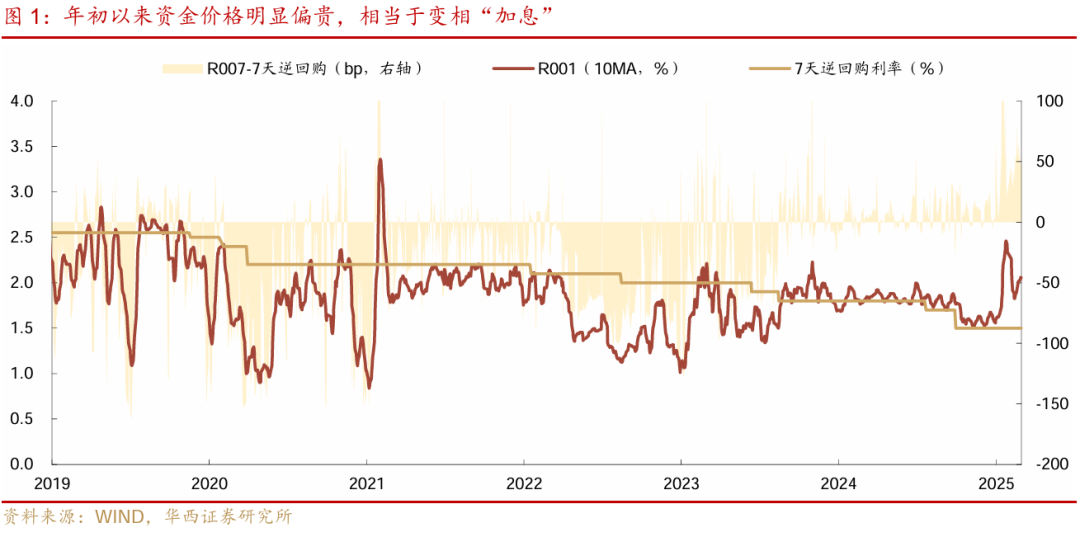

1月中旬以来的资金收敛持续至今,超出市场预期。从资金价格来看,R001跨年之后短暂回落至1.5-1.6%的宽松区间,但从1月中旬开始逐步走高至2%以上,当时市场倾向于解读为缴税大月和春节前资金紧张的短暂扰动。然而,进入2月后,资金面仍在收敛,隔夜利率大多维持在1.9-2.0%区间,与几乎所有期限国债形成倒挂。从资金利率和政策利率的利差来看,1月中旬以来均值在60bp,而此前多在10-20bp,持续的资金收敛相当于变相“加息”40-50bp。资金价格贵、持续时间长,均超出市场预期,成为影响债市走向的主线。

2月资金面紧张延续,同时也呈现三个特点:

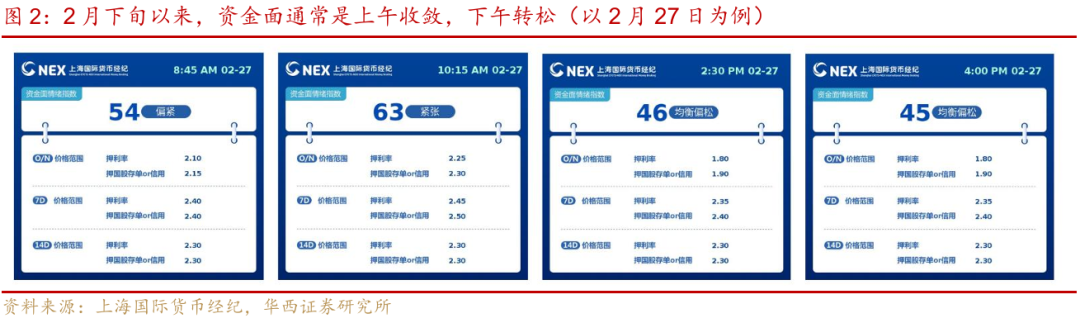

第一,银行间市场并非全天资金紧张,通常是上午收敛,下午转松。观察日内的价格波动,隔夜利率往往是上午维持2.1-2.3%的相对高位,偶尔也冲高至2.5%以上。下午开始转松,隔夜利率通常下行至1.7-1.8%附近,甚至到1.5-1.6%。这一特征的背后,一方面可能是由于资金面持续偏紧,机构大幅压降杠杆且倾向于提前借钱,需求多集中在上午,因而或使得下午的资金市场供大于求;另一方面可能也蕴含着监管并不想资金过紧,而演化至“钱荒”。

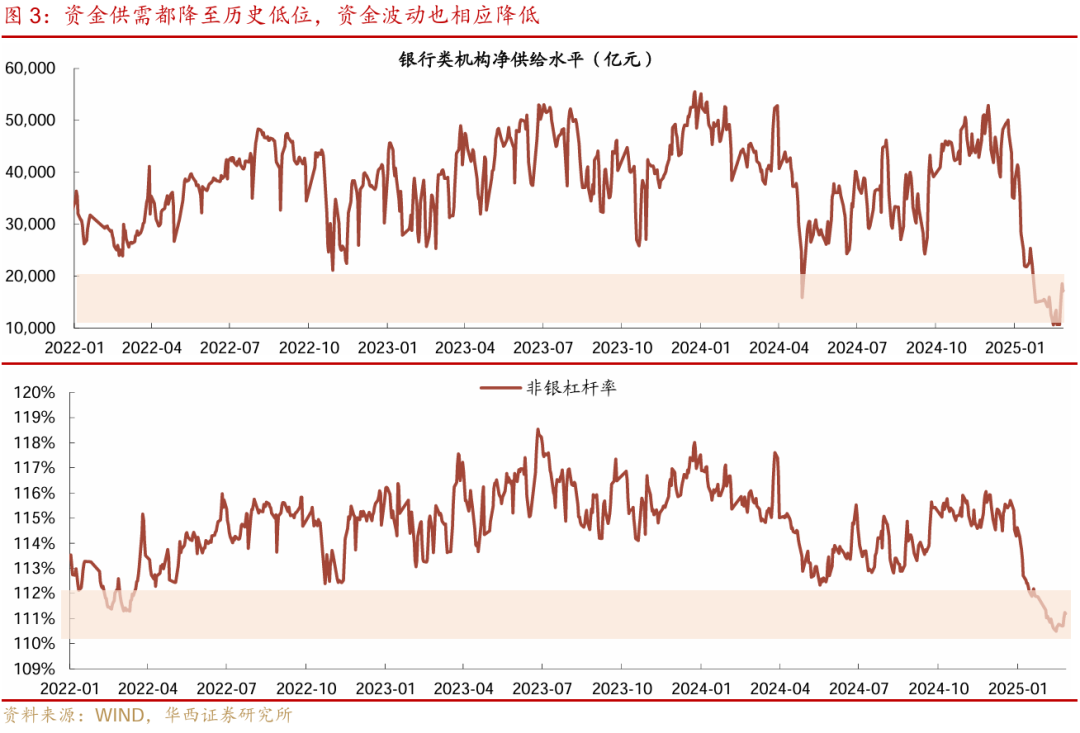

第二,资金供需都降至历史低位,波动小于1月。资金供给端,2月以来银行类机构净融出均值在1.4万亿元,较去年末的4-5万亿元大幅下降。与此同时,非银机构在资金紧张的态势之下主动压降杠杆,杠杆率水平也降至历史低位。在低杠杆的情况下,2月资金面波动小于1月。1月中下旬资金面往往是全天偏紧,且越到下午越紧,甚至出现10%以上的极端情况,背后的原因或在于去年末杠杆仍然偏高,去杠杆的过程放大了资金波动。而当前杠杆已经降无可降,资金虽然仍偏贵但波动下降,出现10%以上的隔夜概率已然偏低。

第三,银行和非银资金分层基本消失,交易所和银行间市场分层也在缩小,时常出现交易所资金更便宜的情况。从资金分层的体系来看,资金紧张往往跟随“大行-中小行-非银”的链条传导,从而处于链条末端的非银资金成本上行幅度往往更高,但这一轮的资金收敛,银行和非银的资金分层基本消失,甚至出现银行向非银借钱,资金成本倒挂的情况。交易所GC001和R001的利差也大幅缩窄,甚至倒挂。这指向当前资金价格持续偏贵的问题主要出现在银行端。

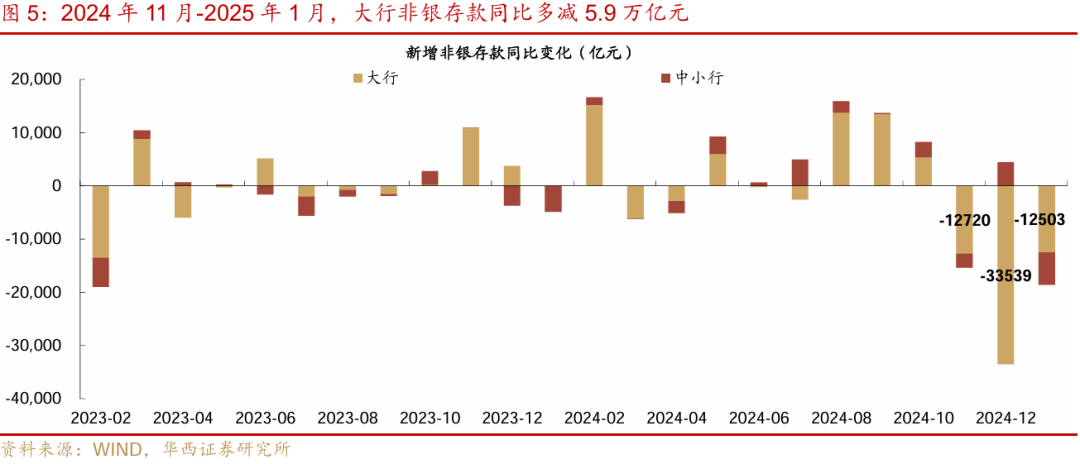

如何理解当前偏紧的资金面?从银行角度,非银存款大量流失使得负债端承压,政府债缴款也占用大量资金,银行自身超储不稳。存款方面,尽管一季度是揽储旺季,但受制于去年11月末公布的市场利率定价自律机制,非银存款随利率下调而流失,对应我们看到2024年11月至2025年1月,新增非银存款分别降至1800亿元、-31700亿元和-11100亿元,累计减少4万亿元,同比多减5.7万亿元,其中大行尤甚,非银存款累计减少4.4万亿元,同比多减5.9万亿元,而中小行仅小幅减少。2月存款数据尚未披露,但从银行融出资金维持低位以及持续提价发存单的情况来看,非银存款流失的情况大概率还在延续。

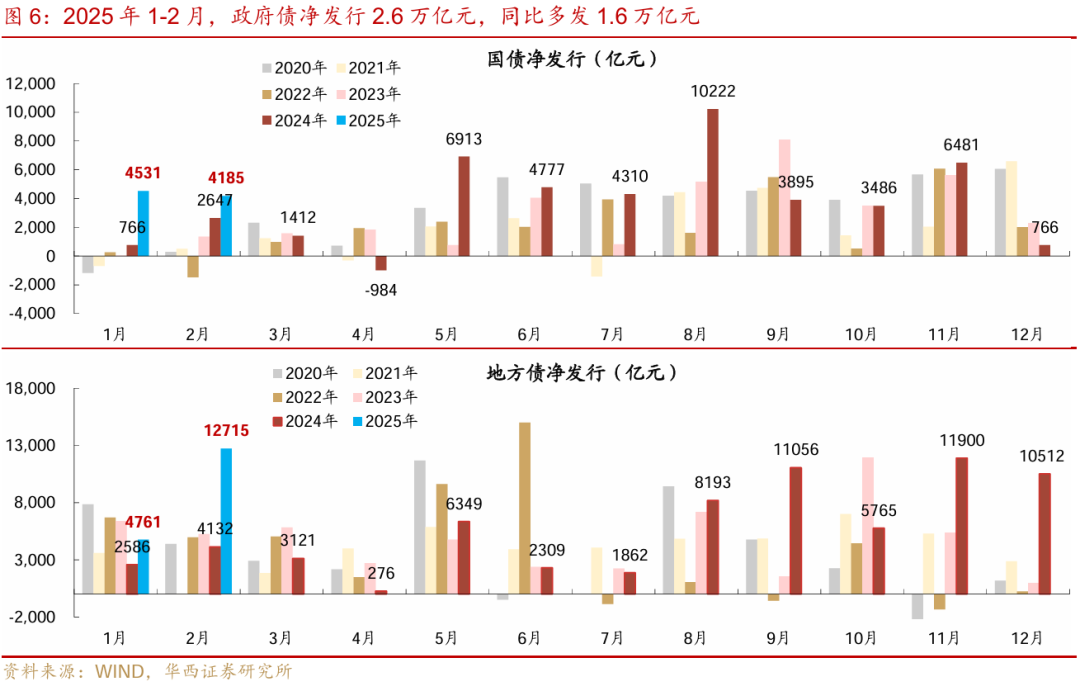

政府债方面,由于年初置换债以及国债的发行靠前,1-2月政府债净发行规模分别为9292亿元、16900亿元,累计2.6万亿元,为历史同期最高,同比多发1.6万亿元。政府债发行缴款后形成财政存款,使得银行可用流动性减少,而这部分资金回流可能需要等待1个月左右。

在银行自身负债端紧张的情况下,2月央行依旧通过公开市场累计净回笼0.5万亿元(其中买断式回购、国库定存分别净投放6000亿元、900亿元,7天逆回购和MLF分别净回笼9673亿元、2000亿元),反映监管对投放流动性的态度仍偏谨慎。投放方式方面,以7天逆回购和3个月、6个月买断式回购为主,市场期待的重启购债、降准操作持续落空,1年期的MLF也延续净回笼。在这种情况之下,银行间市场对逆回购的依赖度维持高位,银行系统面临“长钱”缺乏的问题,每日投放和回笼情况都牵动着市场的资金情绪。反映到资金价格上,由于银行对外融出至少要在逆回购成本之上额外加点10-20bp,资金利率也难以明显下降。

02

三月资金面,可以乐观一点

三月资金面怎么看?我们依旧可以从银行自身负债压力和监管态度两条线出发进行讨论。

从银行角度来看,负债压力或有所缓解。一是这一轮非银存款流失可能逐渐接近尾声。参考2024年4月禁止手工补息之后,企业活期存款流失持续约5个月,4-8月银行的企业活期存款减少约5.2万亿元,且大幅流失则主要集中在前三个月,随后渐进尾声。从2024年11月至今,非银存款流失已经持续四个月,新增非银存款减少超过4万亿元,这一特定事件带来的后续冲击可能逐步减弱。

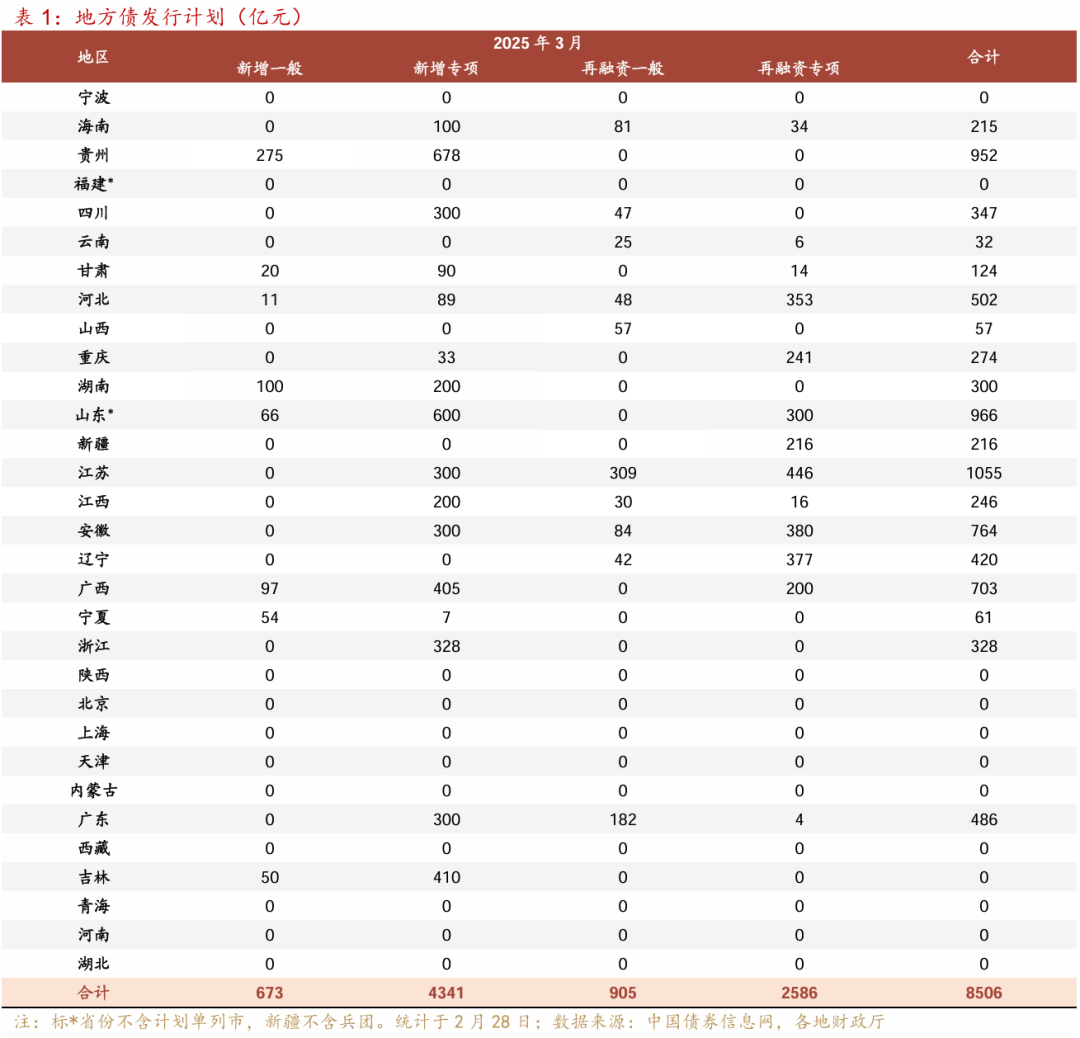

二是3月政府债供给压力或有所下降,且前期置换债发行后也将逐步回流补充银行间流动性。地方债方面,截至3月2日,共有31个省市披露3月发行计划,新增债计划发行规模达到5014亿元(其中新增专项债4341亿元、新增一般债673亿元)。置换债方面,截止2月末已经发行9524亿元,年内剩余10458亿元,假设3月发行约5000亿元。按照此规模测算,3月地方债总发行规模约1万亿元,到期996亿元,净融资约9000亿元。

国债方面,根据最新披露的国债单只规模(主要期限附息国债1270亿元、超长国债300亿元、超短贴现国债400亿元、主要期限贴现国债550亿元),3月总发行规模约1.1万亿元,到期7122亿元,净融资约3800亿元。

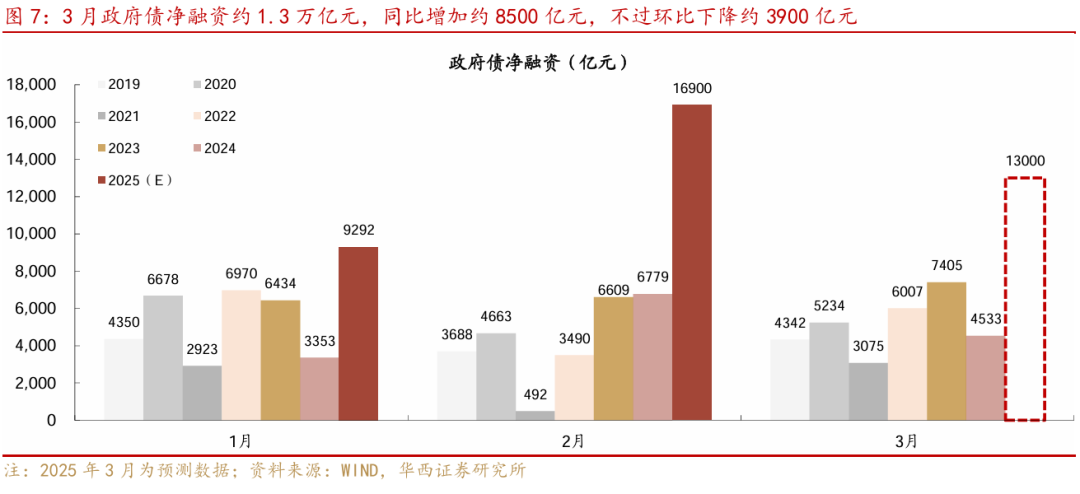

加总国债和地方债,预计3月政府债净供给约1.3万亿元,同比增加约8500亿元,不过环比下降约3900亿元。此外,前期1-2月集中发行的2.6万亿政府债部分也将在3月回流,尤其是本轮置换债的使用进度较快,大多在发行后1个月内置换完成。根据金融时报,“市场机构调研,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款,以免债券和贷款‘两头付息’”,置换债较快的使用进度也将对银行资金形成补充。

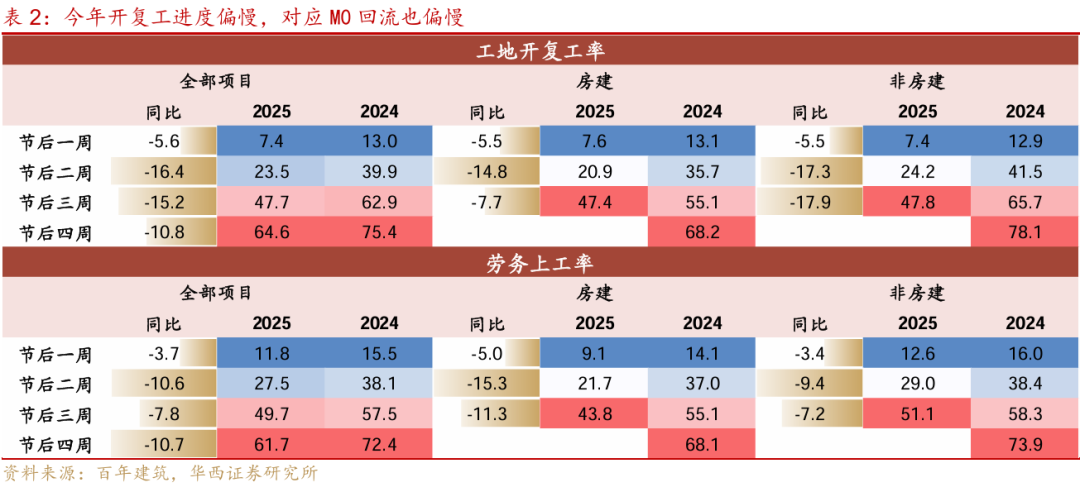

三是3月还会有部分M0资金回流。今年春节时间偏早,M0回流较慢。通常而言,当年春节时间越早,则距离春季开工时间越晚,M0相应回流更慢。根据百年建筑调研数据,截至2月27日(节后第四周),全国13532个工地开复工率为64.6%,农历同比减少10.8个点;劳务上工率61.7%,农历同比减少10.7个点。与往年相比,今年开复工率明显偏低,进而导致2月M0回流速度偏慢,随着开复工的推进,3月还会有部分M0资金回流,对银行体系“长钱”形成补充。

因而,从银行自身负债端压力来看,我们预计3月份将有所缓解,资金面边际转松的概率较大。从2月末的情况来看,银行融出资金规模已经逐步回升。然而,资金面能否走向更为宽松(例如隔夜利率回到1.5-1.6%的水平),仍待监管的态度发生转变,例如公开市场大额净投放、重启购债或降准。

监管态度作为资金面最大的不确定性因素,当前可以关注几个关键的时间点/事件:一是3月5日政府工作报告以及两会后,央行相关人员关于货币政策的表态,是否继续将“防空转”、“稳汇率”放在关键的位置,以及对于货币配合财政的强调;二是3月中旬陆续公布的各项金融经济数据,依次是进出口数据(3月7日)、通胀数据(3月9日)、金融数据(10-14日)和经济数据(3月17日),如果多个数据指向基本面有走弱的风险,监管态度可能有所缓和。三是债市负反馈风险及舆论是否持续发酵,如果市场持续调整,带来机构赎回和负反馈风险,可能成为催化监管态度缓和的契机。四是外部环境的演变,如果加征关税幅度及速度超出市场预期,稳增长压力加大,降准降息可能落地。

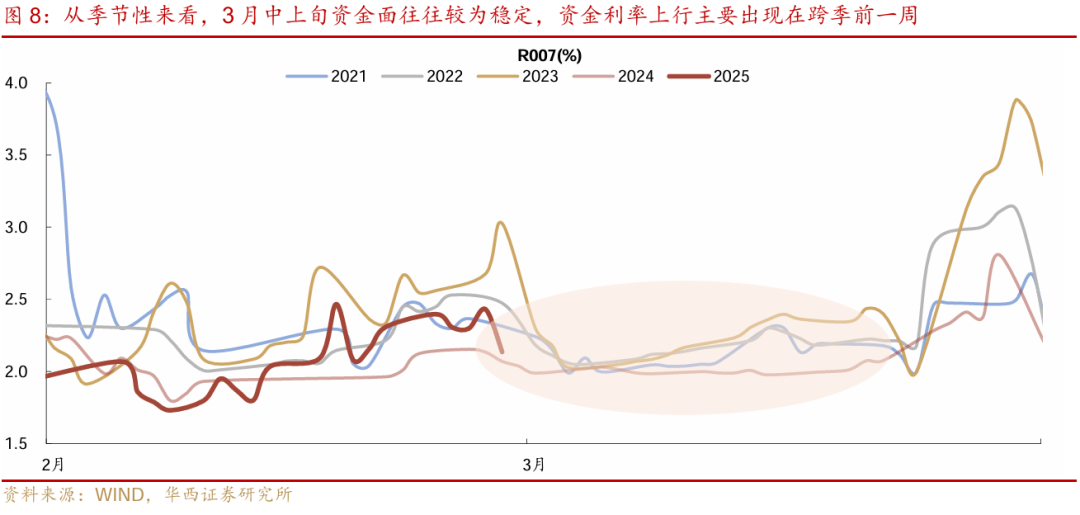

总体而言,我们预计3月面临的资金面环境将有所改善,不过改善程度还看央行态度。3月作为跨季月份,资金利率中枢往往高于2月,不过资金利率上行主要出现在跨季前一周,中上旬资金面往往比较稳定。如果央行态度持续谨慎,预计3月中上旬R001、R007可能在1.8-1.9%、1.9-2.0%区间,跨季波动将有所放大,参考往年上行幅度,可能分别达到2.5%以上、3%以上。如果央行态度有所缓和,例如降准落地,逆回购存量余额下降,R001、R007中枢才可能回到此前1.5-1.6%、1.7-1.8%宽松区间。

03

存单:顶部已现,等待宽松落地

在资金面持续紧张和银行负债端压力较大的背景下,存单利率自年初以来持续上行,且曲线呈现出倒挂的形态。截至2月末,1个月、3个月、6个月、9个月和1年期AAA同业存单到期收益率已经分别较去年末上行40bp、52bp、48bp、46bp和41bp,分别达到1.95%、2.12%、2.07%、2.04%、1.99%。从绝对点位来考虑,已经达到偏顶部的位置,进一步上行的空间可能有限。偏极端的情况,参考2020年11-12月和2023年四季度,1年期AAA同业存单到期收益率和1年期MLF利差最高达到33bp、17bp,前者是由于货币政策转向,后者则是由于政府债发行带来的资金面收紧。目前1年期存单和MLF利率基本持平,部分更短期限高出10bp左右,已经接近偏上限的位置。

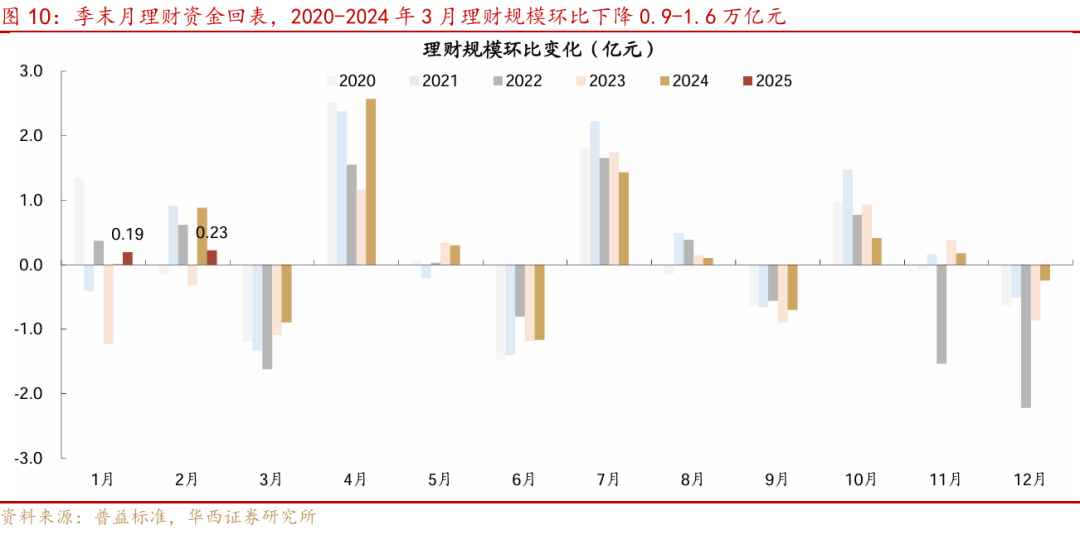

存单利率何时修复?如果3月监管态度仍然没有明显变化,我们倾向于要到二季度往后。从供需的角度来看,3月份存单供给压力或依然较大,但配置需求偏弱。供给方面,2月下旬,银行陆续公布2025年存单备案额度,从国股行的情况来看,大多银行备案额度较2024年增长,其中国有行增长幅度尤其明显,工行、中行、交行、农行备案额度增幅分别达到10004亿元、5257亿元、5000亿元和4800亿元,指向银行当前负债端压力较大,亟需更多的存单额度以补充主动负债。此外,3月份存单到期2.9万亿元,较1、2月1.4万亿、2.2万亿到期规模显著增加。因而,3月份或依旧是存单供给大月。需求端,理财作为同业存单主要配置机构之一,其规模在3月往往出现季节性下降,2020-2024年3月理财规模环比下降0.9-1.6万亿元。

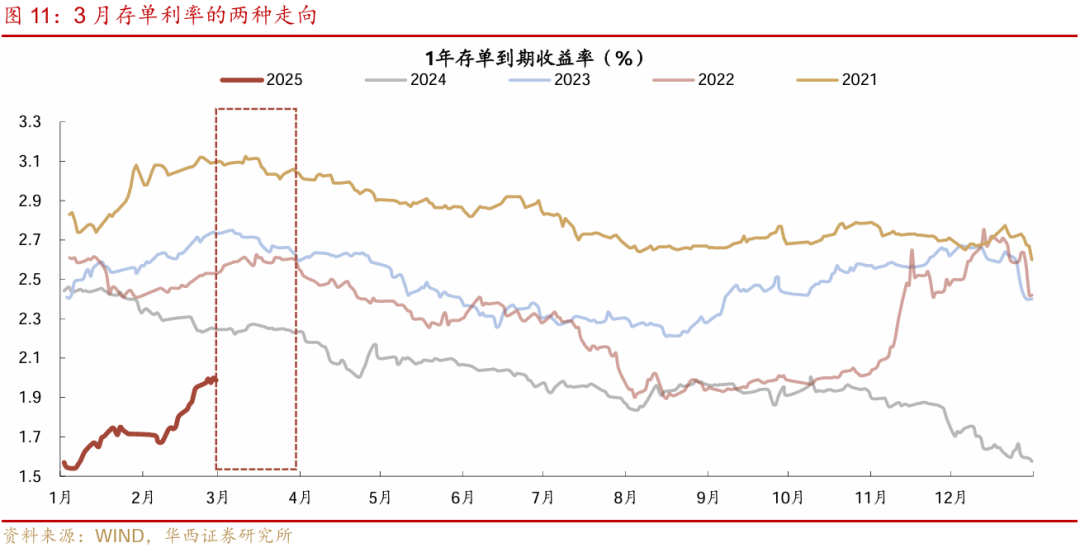

从季节性规律来看,3月存单利率通常有两种走向,一种是从前期的持续上行转为下行,如2021年和2023年。2021年3月主要是流动性从前期偏收敛转为宽松,带动存单利率见顶回落。当时流动性转松的诱因是政府债发行进度较慢、信用收缩带动流动性自发平衡。2021年3-5月地方新增债发行量分别为364、3399、5701亿元,市场陷入资产荒;其次是经济和金融数据放缓,2021年2-4月社融同比增速分别为13.3%、12.3%、11.7%,呈较快下行趋势。而5月末发布的4月制造业PMI环比也出现明显放缓(-0.8pct)。信用收敛,叠加制造业PMI放缓,债市对后续经济增长放缓的预期有所升温。

2023年3月则是央行在中旬宣布降准,超出市场预期,打消了市场由于经济复苏对货币政策基调变化的担忧,对流动性具有风向标意义,存单利率也应声大幅下行,宣布降准后连续两日下行7bp。

另一种是震荡或上行,如2022年和2024年。2022年3月上半月,股市出现阶段回调,带来短暂的机构行为冲击,固收+类基金被赎回,引发基金阶段性卖出债券,短端利率和同业存单均明显上行。下半月股市进入震荡期,机构行为的影响相应缓和,同时央行大额投放稳定跨季资金面,存单利率进入震荡状态。

2024年3月,在前期债券利率大幅下行的背景下,1万亿新增超长特别国债、央行调研农商行等事件性扰动增加,债市下行动能明显减弱,存单也在下行后进入震荡期。

对于今年而言,可能难以出现类似2021年流动性自发平衡的状态,主要是银行面临非银存款流失、政府债供给前置,在自身负债端压力偏大的情况下,更加依赖央行投放。因而,3月存单利率要高位回落,需要降准降息等明确信号。在此之前,由于供给压力较大且配置需求偏弱,存单利率可能偏向于第二种状态,即高位震荡,更加顺畅的下行可能要到二季度。

F:华西证券研究所

$30年国债指数ETF(SH511130)$ ">$30年国债指数ETF(SH511130)$ $可转债ETF(SH511380)$ ">$可转债ETF(SH511380)$ $信用债ETF博时(SZ159396)$">$信用债ETF博时(SZ159396)$

本文作者可以追加内容哦 !