口服抗栓药物作为心脑血管疾病防治的重要组成部分,在临床中广泛应用,尤其在抗血栓治疗方面发挥着关键作用。这类药物凭借其较低的价格和便捷的使用方式,成为了患者长期治疗的首选。然而,随着集采政策的推进和国产替代战略的不断深化,口服抗栓药物市场正发生着显著的变化。

本文基于摩熵咨询《口服抗栓药物——市场研究专题报告》的部分精华内容,深入分析了当前口服抗栓药物的市场动态,包括血小板聚集抑制剂和维生素K拮抗药,探讨了其在国内外市场中,尤其在集采政策及市场环境变化下的发展趋势与竞争格局,帮助读者全面了解这一领域的最新情况。

一、 口服抗栓药物概述

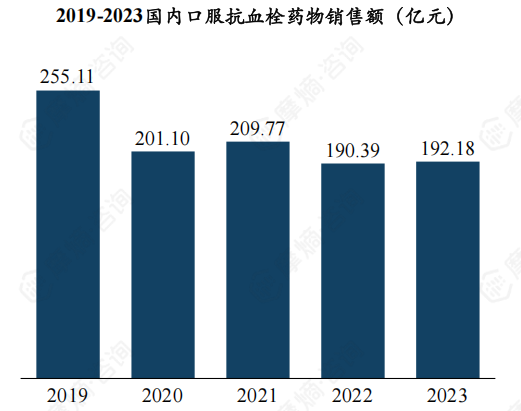

抗栓药物根据给药途径可分为口服药物与肠外药物,其中,口服药物价格相对便宜,且使用方便,适合长期抗凝治疗。根据摩熵医药销售数据统计,口服抗血栓药物在2019年销售额达到了255.11亿元,随着集采的推进销售额有所下降,但也有着近200亿的销售额。

数据来源:摩熵医药销售数据库

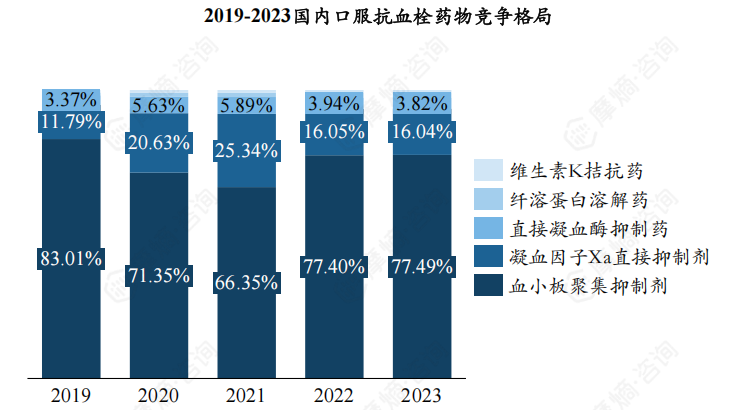

抗血小板药物是口服抗栓药物中市场份额最大的一类,2019年其市场份额占整体口服抗栓药物的83.01%,随着氯吡格雷的集采这一比例在2021年下降至66.35%,但在抗凝药物利伐沙班与达比酯等也相继纳入集采后,抗血小板药物占比又在2023年逐渐上升至77.49%。

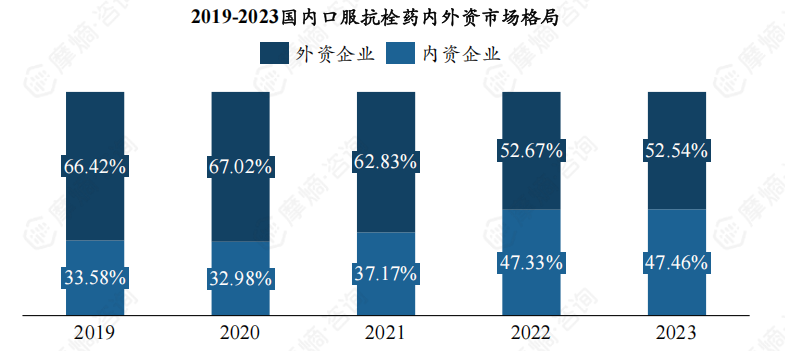

近年来,随着国产替代战略的深入实施,内资仿制药企业迅速崛起,导致了外资企业在中国口服抗栓药物市场的份额持续下滑,至2023年,其市场份额已缩减至52.54%。

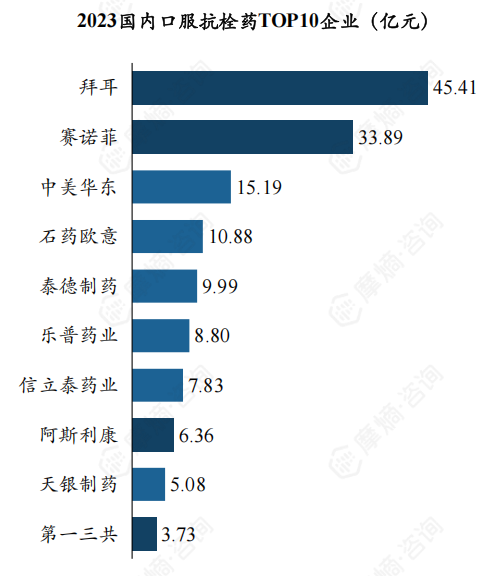

口服抗栓药物市场的TOP10企业中,内资企业占据了六席,数量上超越了外资企业,然而,在质量方面,内资企业尚显逊色。尤为突出的是, $Baird Medical Investment Holdin(NASDAQ|BDMD)$ 拜耳与 $赛诺菲(NASDAQ|SNY)$ 赛诺菲这两家外资企业,其市场表现显著优于其他竞争者,两者共同占据了整体市场高达41.27%的份额。

二、口服抗栓药物——血小板聚集抑制剂

1. 硫酸氢氯吡格雷片:口服抗栓药王者

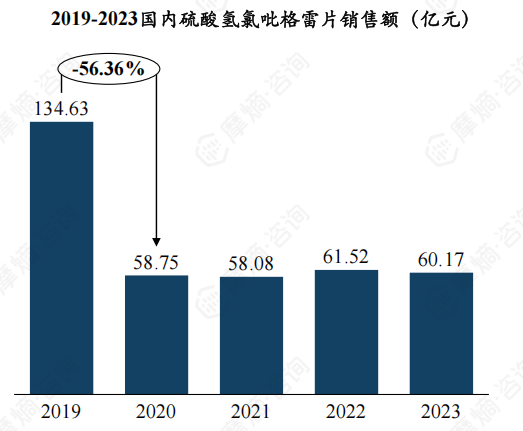

硫酸氢氯吡格雷片是赛诺菲与百时美施贵宝共同研发,1997年首次上市于美国,2001年进入中国市场。作为抗血栓口服药的王者,进入国内以来,氯吡格雷销售额一直呈现稳步上升趋势,在2019年已达到134.63亿元。虽然氯吡格雷片在集采后销售额出现的大幅度下滑,2023年销售额仅剩60.17亿元,但是其抗血小板口服药的王者地位仍无人能撼动。

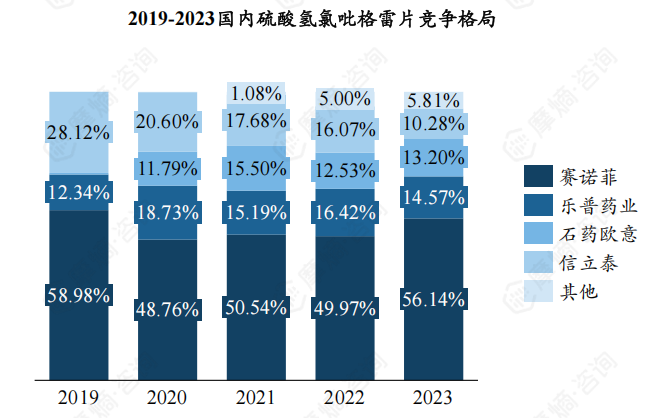

2023年氯吡格雷市场格局前三为赛诺菲、乐普药业与石药欧意,分别有着56.14%、14.57%、13.20%的市场份额。

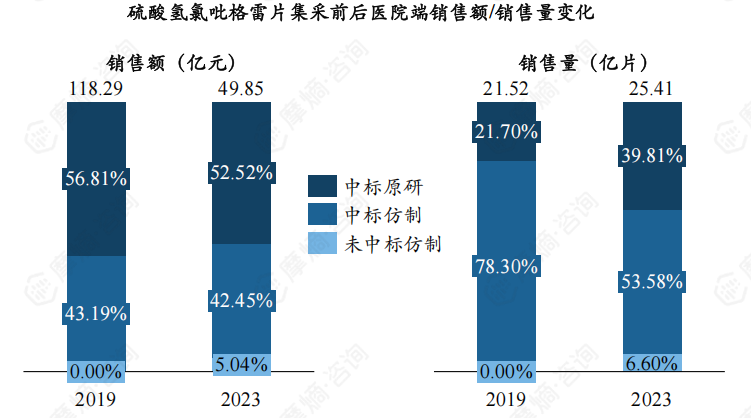

硫酸氢氯吡格雷片是首批4+7集采就已被纳入,共采购25mg和75mg两种规格。中选企业包括1家原研—赛诺菲,与3家仿制药—石药欧意、乐普药业、信立泰。平均降幅为28.25%。

氯吡格雷集采之后医院端销量提升18.08%,但销售额下降57.86%。中标的原研与仿制品牌医院端2023年销售额相比于集采前占比变化不大,但中标的原研2023年销售量相较于集采前增长了18.11%,中标的仿制药企2023年销售量相较于集采前下降了24.72%。

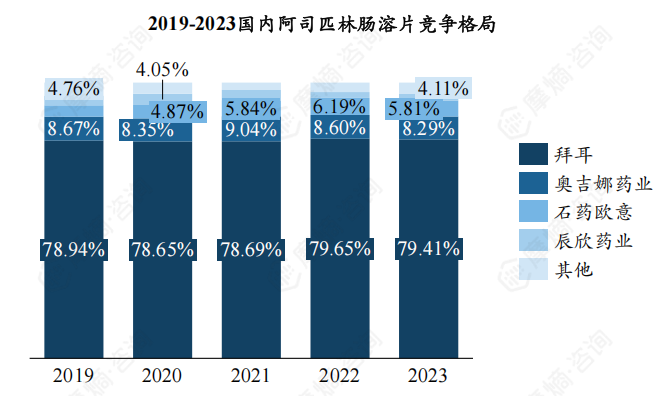

2. 阿司匹林肠溶片:年销售额超30亿元

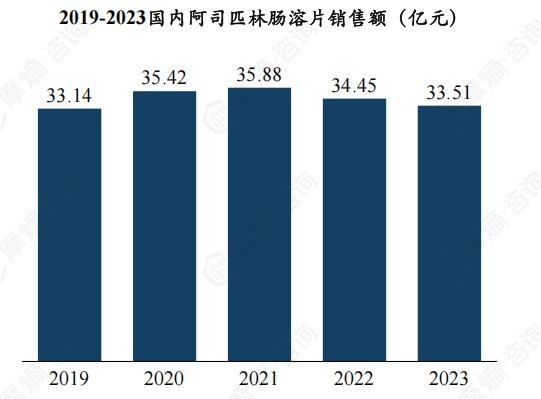

阿司匹林肠溶片是拜耳研发,1993于德国首次上市,1999年进入我国市场。阿司匹林肠溶片服用后在胃内不溶解,进入小肠后才开始溶解,解决了阿司匹林对胃黏膜的侵蚀,消化道出血的不良反应,倍受欢迎。

阿司匹林肠溶片市场竞争激烈,目前在使用批文300个,涉及225家企业。近几年销售额基本维持稳定,2023年销售为33.51亿元,原研拜耳以绝对优势地位占据近80%市场份额。

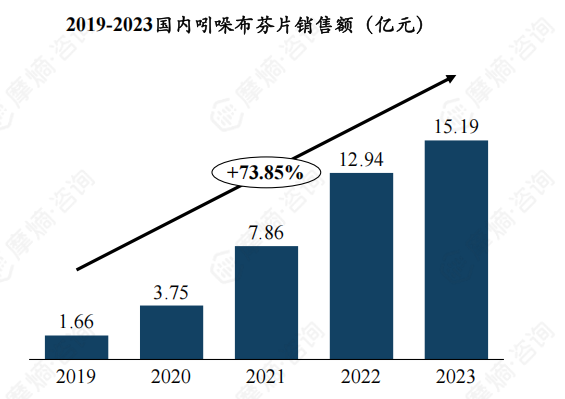

3. 吲哚布芬片:年复合增长率达73.85%

吲哚布芬片是辉瑞研发1984年在意大利首次上市。2005年由华东医药西安博华引进,后被中美华东收购。吲哚布芬片上市初期市场表现平平,但在2017年纳入国家医保、2018年纳入基药目录后销售额迎来了爆发时增长,由2019年1.66亿元增长至2023年15.19亿元,年复合增长率达到了73.85%。一举跃升至口服抗血栓药物销售额第4位。

吲哚布芬片在市场上优异的表现吸引了众多企业布局。目前仅有中美华东制药独家在销售,但在2024年呋欧医药、尚众合生物、美迪深生物、硕德药业四家企业也已经相继获批上市。

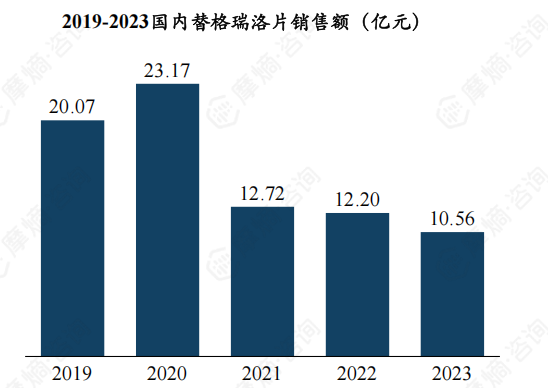

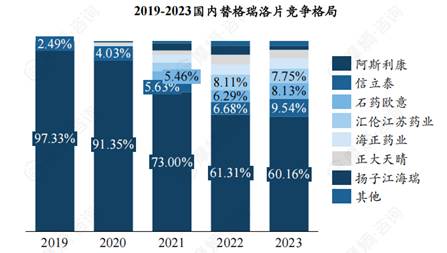

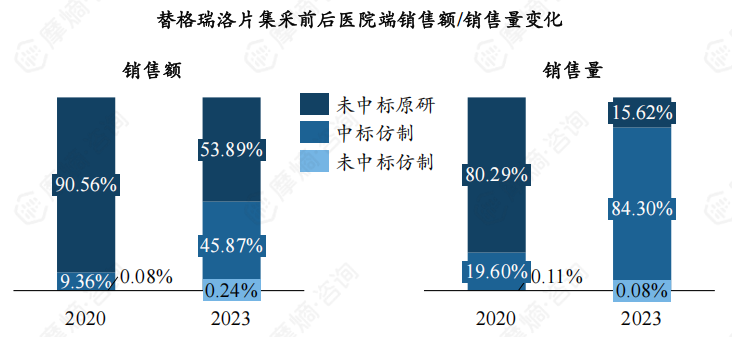

4. 替格瑞洛片:销售峰值达23亿

替格瑞洛片是阿斯利康 $阿斯利康(US ADR)(NASDAQ|AZN)$ 研发并2010年在欧盟首次上市,并在2012年进入中国市场。替格瑞洛片于2020年达到了销售额峰值状态,高达23.17亿元。随着集采的推进,其销售额出现了显著下滑,近乎“腰斩”,降至12.72亿元。

在市场格局方面,阿斯利康曾以压倒性的优势,于2019年独揽97.33%的市场份额。但随着国产企业相继获批,以及集采的不断推进,阿斯利康的市场逐步被蚕食。至2023年阿斯利康依旧强势,市场份额为60.16%,仍存在巨大的取替代空间。

图片来源:摩熵咨询《口服抗栓药物——市场研究专题报告》

替格瑞洛片第三批与第四批集采均被纳入,分别采购了60mg与90mg两种规格,共有6家仿制药企业中标,平均降幅为75.70%。

集采后的2023年,未中标原研企业医院端销售量占比为15.62%,相较于集采前下降了64.67%,但因其单价较高,销售额仅下降36.67%。集采后的2023年中标仿制企业医院端销售额与销售量分别分别增长了36.51%与64.70%。

三、口服抗栓药物——维生素K拮抗药

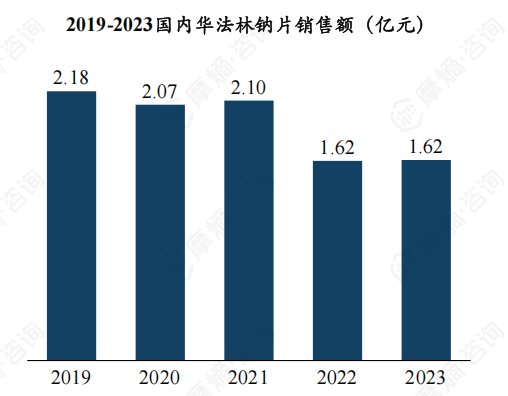

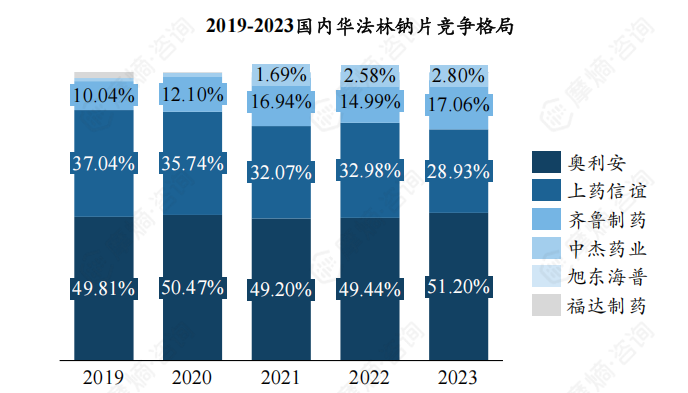

华法林钠片是临床应用时间最长、证据最强的抗凝药物,在1954年批准用于人体至今已有70年临床应用历史。其作用强且稳定可靠、服用方便、价格便宜。但起效慢、易与多种药物或食物作用、个体差异较大、需频繁验血监测INR来调整剂量。随着新型口服抗凝药物的繁荣,华法林的地位不断被挑战,销售额由2019年2.18亿元下降至2023年1.62亿元。华法林竞争格局基本稳定,芬兰奥利安占据一半左右市场。

结语:

总的来看,口服抗栓药物市场在近年来经历了剧烈的变化。集采政策的推进加速了药品价格的下降,同时也使得国产药企逐步崭露头角。然而,外资企业在技术、质量和市场营销方面的优势依然存在,特别是一些经典药物如氯吡格雷和阿司匹林肠溶片。未来,随着集采政策的深入实施及新药的不断研发,市场竞争将进一步加剧

本文作者可以追加内容哦 !