全球烘焙集成服务商,关键词:优质烘焙乳品制造商,全品项冷冻烘焙制造商,优质烘焙酱料制造商,高品质烘焙肉松制造商,高端烘焙油脂制造商,一站式冷链物流解决方案提供商。

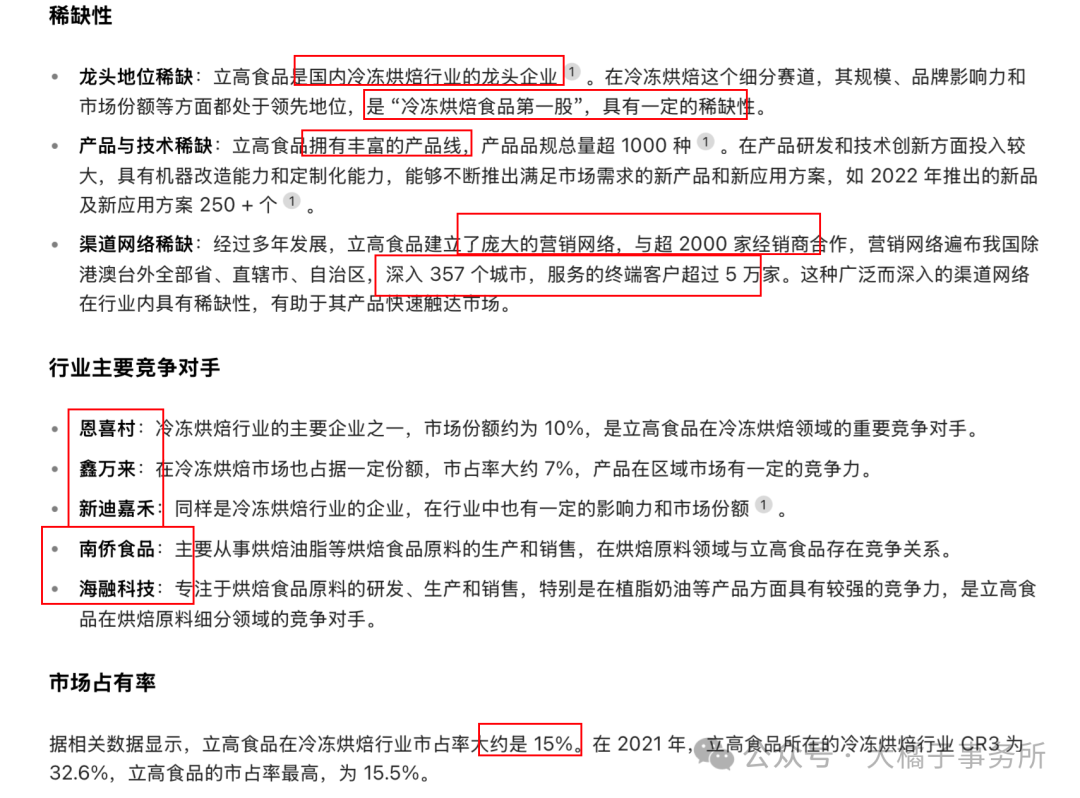

冷冻烘焙行业的龙头:

愿景:成为 500 年+ 的世界级食品企业。

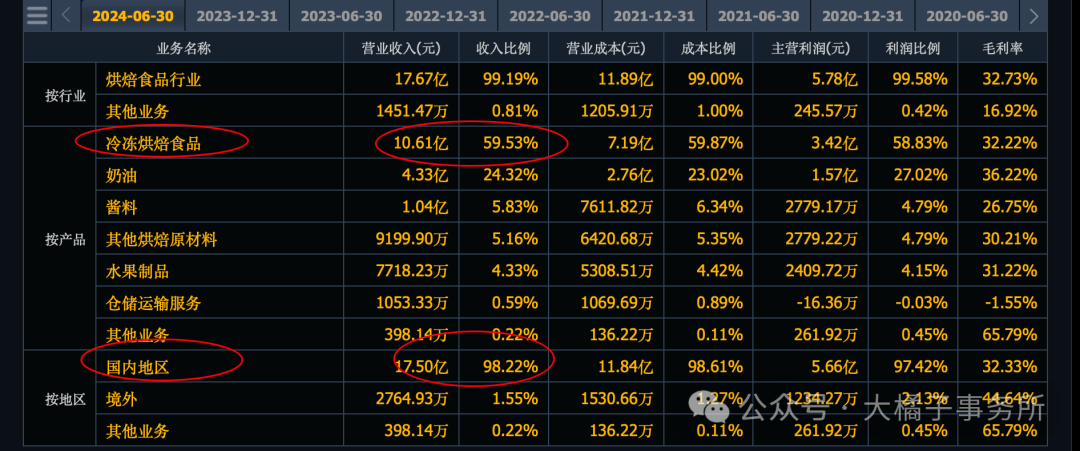

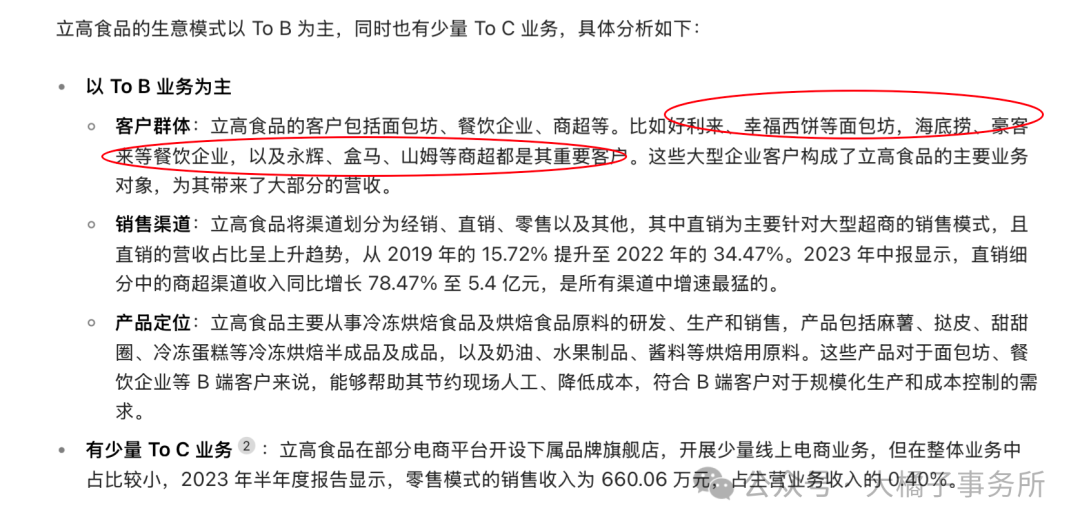

目前主要是国内 + 冷冻烘焙食品为主:

十大股东占比 60%,实际不到 50 亿流通盘。

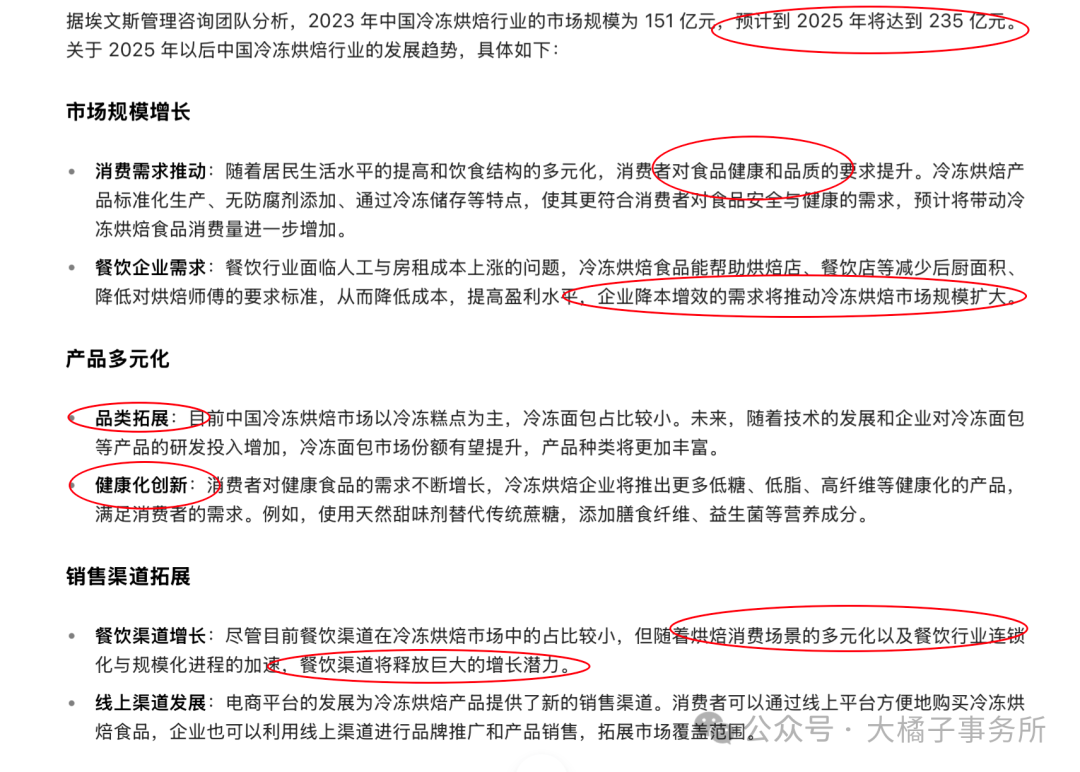

国内 200 亿+ 的市场规模:

收入稳定,增长看 40 亿。

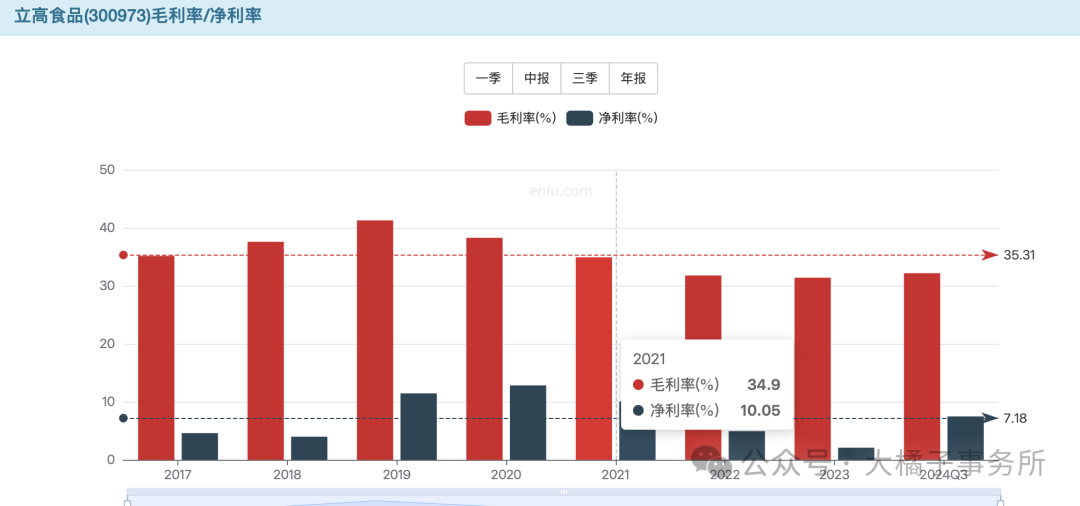

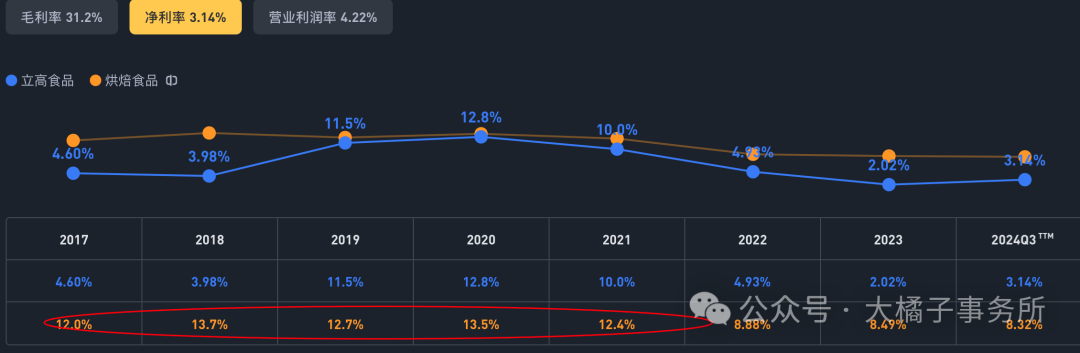

恢复看 10% 净利率:

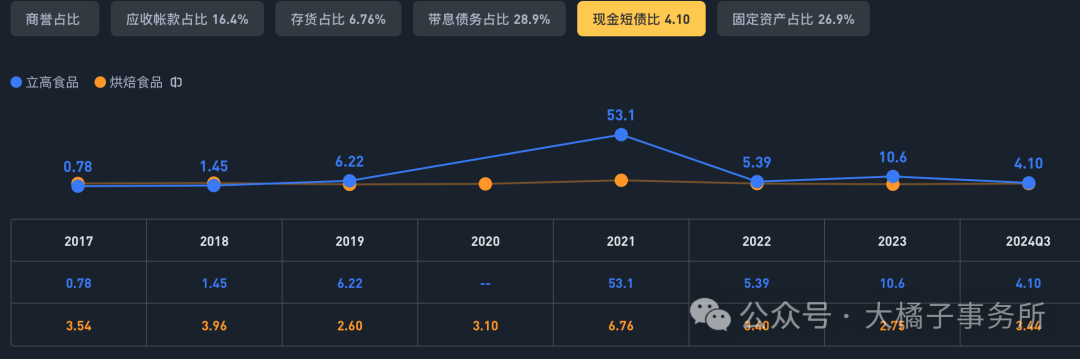

67% 营业成本比例,26% 费用率。结构合理,费用正常。to b 为主,依赖行业景气周期。

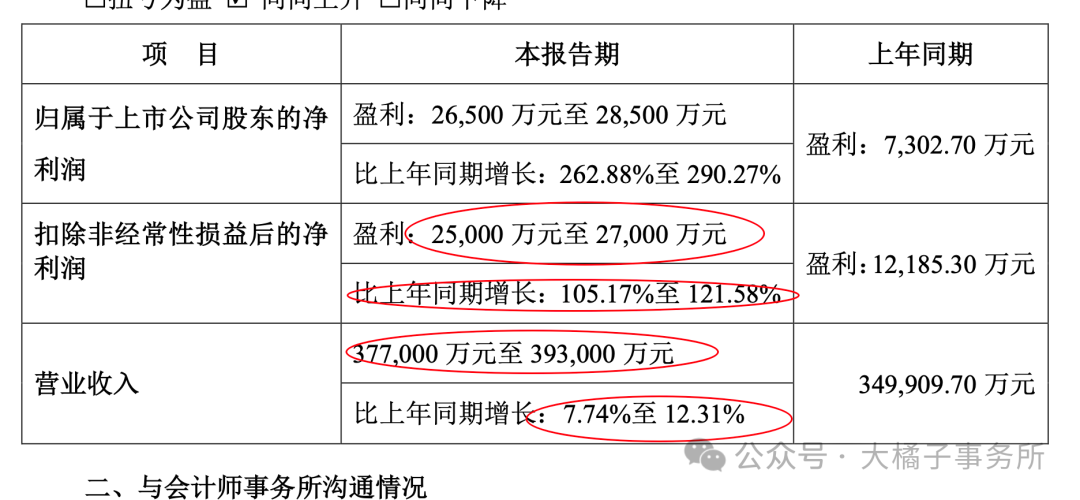

利润经历 3 年的低谷期,2024 最新业绩预告反转了。这个是重点,长时间周期低迷 + 预期的转折往往是机会的信号。2.5-2.7 亿扣非利润,38 亿+ 收入。

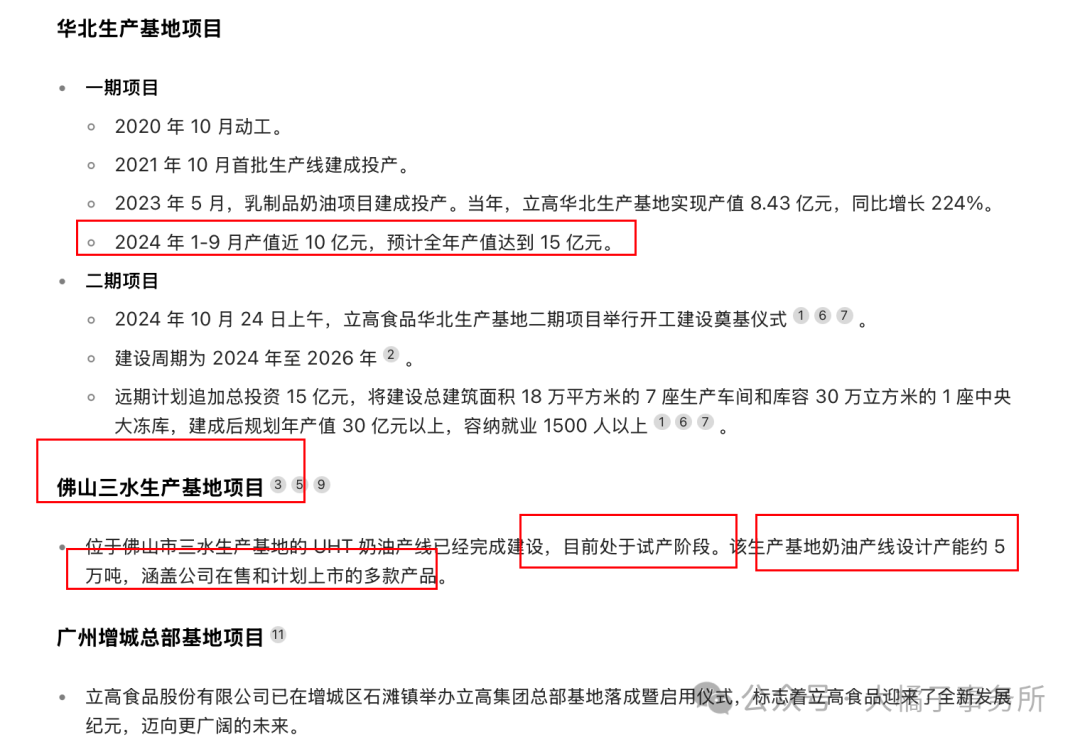

背后增长的主要原因:

收入视角:公司持续依托产品、渠道和服务等优势,对渠道覆盖力度增加,同时得益于公司稀奶油产品的稳健增长及公司对头部经销商的政策支持,公司营业总收入保持稳健增长。 利润视角:受益于公司稀奶油产品高自动化产线、全年保持高订单量带来的规模效益,以及公司精简产品 SKU,集中资源打造优质产品,公司盈利能力有所提高;公司建立了涵盖财务、供应链、营销等产业级数字化平台,实现产品、渠道、数字化三轮驱动,不断强化数字化运营体系建设,公司管理效能有所提升。未来利润可乐观看 4 亿+:从角度看,25年立高或通过传统商超调改红利释放、新渠道开拓实现加速发展,再加上稀奶油等强潜力单品继续打开流通渠道空间等方式实现收入端稳定增长,同时通过主动成本控制和产能爬坡规模效应显现实现利润端潜力表现。从角度看,由于立高食品属于餐饮赛道,因此餐饮向上或带来加成。

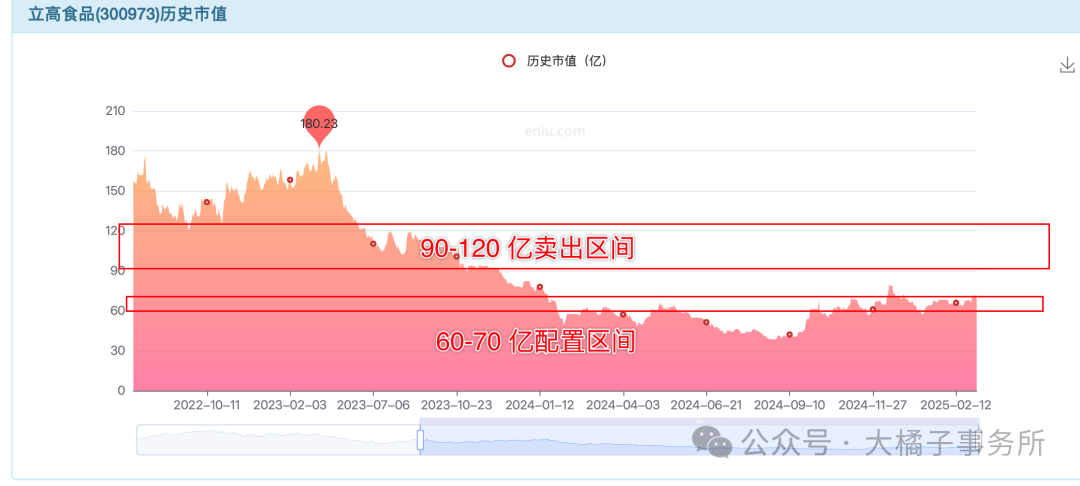

2.5 亿利润,20-30 倍估值,50 亿底线,成长看 70-75 亿都是买点。

未来 4 亿+ 预期,叠加成长带来的流动性溢价,30 倍戴维斯双击后,看 120 亿附近。

结合市场共识,可以 60-70 亿逢低配置,90 亿往上灵活减仓,最多 120 亿落袋为安。供灵活参考!

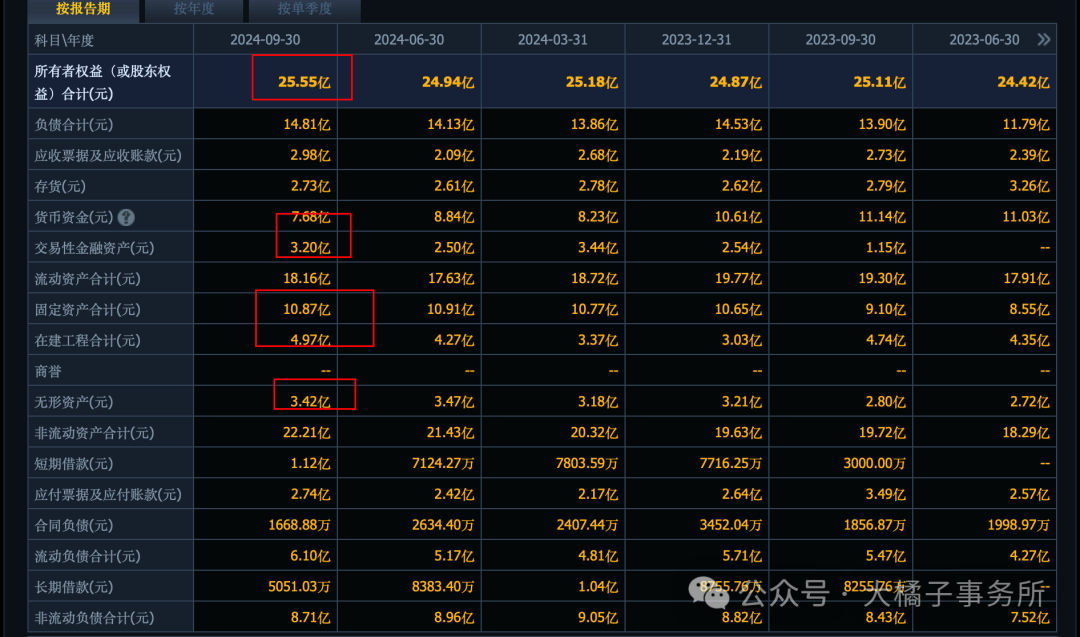

底线评估:重资产接近 16 亿产能,10 亿现金,25 亿所有者权益,去掉 3.4 亿无形资产,模糊看 20 亿+ 净家底。家底健康,产能驱动。有新产能预期。

20 亿净资产,2.5 亿利润,12.5% roe,2 pb 支撑 40 亿市值极端底线。

随着产能利润的释放,看回归 18%,3 pb 以上合理位置,成长阶段,叠加嘴巴细分龙头溢价,60 亿会成为坚实的支撑。

综合评估下来,当前成长回归,重点关注利润估值视角。依旧给予 60-70 亿的成长价值参考线。

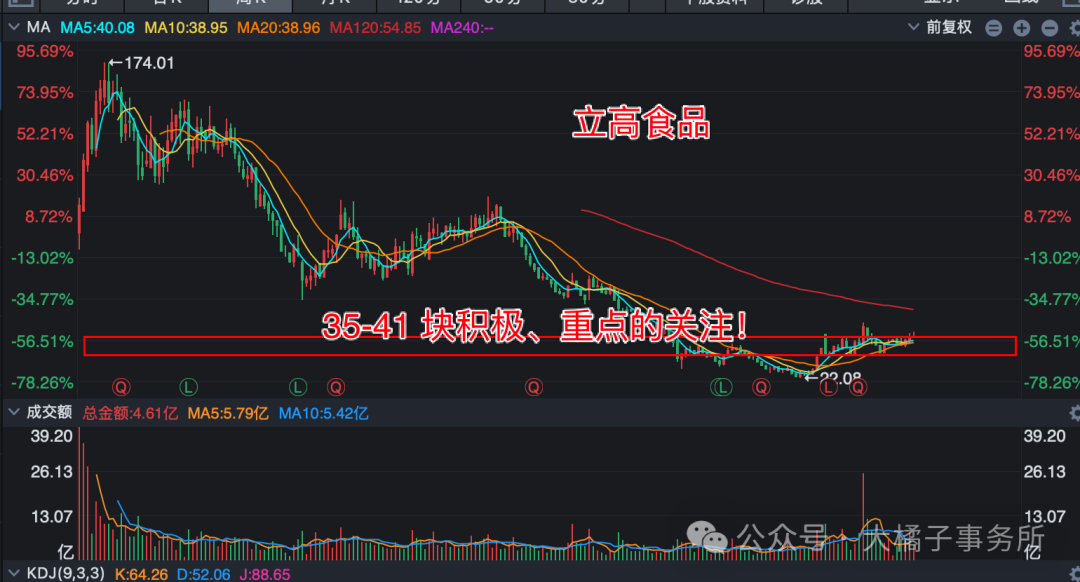

1.69 亿股本,对应 35-41 的参考价格。积极、重点去关注。

当下内需消费的矛盾很大,未来 3 年,消费,餐饮链的小阳春也是大势所趋。传导链条上,少不了立高的表现机会。可以重点追踪,深入研究,价值份量懂得都懂,机会点到为止!

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

最新实战专栏文章列表,系统学习:

1. 全网独家!大橘子投资实战进阶系列,解锁普通人的财富逆袭之路

大橘子投资实战进阶工具篇:投资必备的实用工具

大橘子投资实战进阶公司篇:快速识别出好资产

大橘子投资实战进阶估值篇:适合普通投资者的企业定价分析框架(轻松估值走向盈利之路,强烈建议收藏)

大橘子投资实战进阶交易篇:优雅的买卖,会买的永远是师傅

大橘子投资实战进阶交易篇:仓位与风控

大橘子投资实战进阶交易篇:投资全局的把握

大橘子投资实战进阶体系篇:大橘子价值低吸体系完整版 2.0

关注大橘子事务所,投资路上稳稳的幸福

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !