本周指数点评

上证指数近5日涨幅1.56%,回到上升趋势;

上证50、沪深300、中证500、中证1000等指数表现来看,大小盘维持均衡;

科创50、创业板指数近5日涨幅分别为2.67%和1.61%,仍然保持看多情绪,板块内切换;

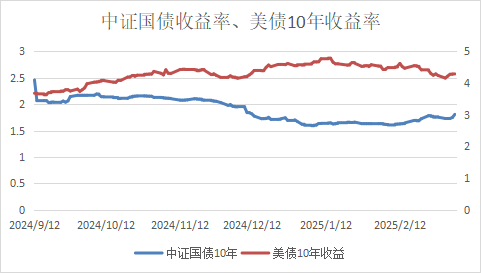

中国:中债国债到期收益率(10年),收于1.8074,较上周增加5.32BP。

美国:国债收益率(10年),收于4.32,较上周增加8BP。

内参观点

(话题+发言人,名次不分先后)

1. 3月宏观支撑与4月风险变盘点(星源系列)

当前宏观环境低利率状态延续,周线级别支撑显现,整体市场处于上涨趋势。3月时间窗口适合看涨行情,但空间有限,预计在3400-3500点附近面临深度压力位后回落,整体呈现震荡偏多态势。建议采取轮动交易与网格交易策略,灵活把握行情。需警惕4月中旬可能出现的风险变盘时间点,届时市场波动可能加剧,建议提前调整仓位,做好风险防控。

2. 原油短期波动加剧与有色农产品多头延续(晨鸣系列)

本周原油走势背离预期,从71美元大幅下跌至66美元附近,跌破关键支撑位。目前原油下方支撑位于64美元,短期存在进一步下探可能。鉴于前期多头布局受损,建议暂不翻空,等待市场在64美元附近明确方向。若原油能重新站上68美元,可继续加仓多单,维持看好后期多头行情。LME铜库存持续下降,有色板块走势符合预期,本周呈现强力上攻态势,短期上冲动能仍在。农产品在1000点附近获得支撑后回归涨势,虽涨幅缓慢,但符合长线多头逻辑。国内盘面相对外盘较弱,前期涨幅较大品种回吐明显,需谨慎操作。中美贸易摩擦背景下,进口大豆方向不明朗,但外盘若进一步拉升至1050-1070点,国内盘面有望跟涨。贵金属走势疲软,或正在构筑头部,建议观望,暂不操作。黑色系本周反弹后回落,前期低点附近徘徊,存在假突破可能,前期多头需谨慎,建议减仓或空仓观察。金融板块整体看多,期权操作以卖权为主,避免买权风险。

3. 大盘短期调整压力与仓位控制策略(主题投资策略)

当前市场未见显著反弹,但前期支撑位仍有效。原油短期关注是否能突破70美元上方,若突破,符合预期可继续持多单;若未突破,则反弹力度有限,建议保持多头观点。农产品板块外盘回调较大,但内盘依然坚挺,情绪偏多。此时是较好的建仓时机,尤其是美豆、玉米和小麦等品种,建议继续维持多头。化工板块前景看多,稳步上涨。贵金属回调显现,可能进入中长期顶部区间,短期不宜追涨。钢铁板块虽大幅波动,但整体维持看多,重点关注热卷和螺纹钢的多单。国内股市波动较大,建议保持看多,但参与方式上可通过卖出看跌期权赚取波动率溢价。

4. 慢牛行情与短期回调压力(增强期权策略)

市场整体呈现慢牛格局,短期内各指数已触及前期高点,面临较大阻力,预计会出现回落调整。从技术图形来看,市场将继续维持收敛形态,等待契机向上突破。短期内回调压力较大,但整体波动率可能逐步降低。

5. 热点轮动支撑慢牛行情与回调加仓策略(夏芸龙)

市场呈现慢牛走势,与以往不同的是,当前热点呈现轮动接力特征,支撑行情缓慢上升,形成震荡上行格局。一旦市场回调至压力位附近,建议敢于加仓,把握回调后的上涨机会。

6. 周线月线多头排列与两会期间观望策略(韦继慷)

从技术面来看,周线已形成多头排列,月线自9月底10月初暴涨后,经过数月消化,目前也呈现多头排列,因此大概率延续慢牛行情。但从事件性和政策性角度分析,当前处于两会期间,基本面尚未完全跟上,部分预期可能已提前发酵,仍需观望。短期内指数继续冲高创新高的概率不大,需回调进一步确认,才有望开启大三浪行情。

重要新闻汇总

(宏观经济动向-政策、数据、趋势、事件)

1、PPI降幅收窄与CPI分化:2025年2月数据(统计局)

评:PPI降幅收窄,周期板块短期情绪提振,但整体工业品价格仍疲软,企业盈利修复空间有限;CPI中食品烟酒拖累,服务消费与工业消费品价格稳中有涨,消费板块内部分化,需关注政策刺激内需力度;参照2019年经济弱复苏阶段,PPI见底回升滞后于政策发力约2个季度;

建议3月内逢低配置化工、建材等周期股,关注医疗、文娱等服务消费股,规避中游制造业,跟踪3月数据验证复苏成色

2、金融法与托育服务立法:2025年3月8日全国人大常委会工作报告

评:金融法制定强化监管,影子银行、互联网金融合规成本上升,头部合规金融机构受益;托育服务法及育儿补贴推动托育机构、母婴消费、基建设备产业链扩张,普惠金融产品创新带来新增长点;参照2015年《反不正当竞争法》修订,中小企业竞争环境改善,托育服务市场或迎快速发展期;

建议短期关注托育服务、母婴消费板块,长期配置头部金融机构与人口政策相关龙头,规避高负债传统行业,跟踪托育服务法草案审议及补贴细则。

3、中加贸易反制措施:2025年3月8日商务部宣布对加进口商品加征关税

评:电动汽车产业链受冲击,出口受限企业短期承压,零部件国产替代加速;钢铝行业贸易量锐减,内需支撑价格;农产品与化工品进口受限,国内企业份额提升;参照2018年中美贸易摩擦,贸易摩擦升级引发避险情绪,资金流向防御性板块与政策扶持领域

4、俄乌停战预期升温

评:能源板块受冲击,原油价格承压,金属价格波动,中俄贸易相关领域及对俄出口企业或受益;避险资产降温,汇率波动利好外币负债行业;制造业成本端改善,中欧贸易修复预期升温;参照2018年叙利亚停火事件,市场短期波动后回归基本面;

建议短期关注成本敏感型制造业,中期跟踪停战协议细节,增配欧洲复苏关联出口板块,长期聚焦风光储产业链,警惕谈判反复风险

5、非农不及预期美元走弱:2025年3月7日非农数据公布

评:美元指数大跌,人民币升值压力下,出口导向型企业承压,外资流入A股或推升内需驱动板块;美债收益率下行带动国内债市利率走低,黄金板块受益;参照2019年非农数据波动,市场风险偏好提升,成长股与内需消费或受青睐;

建议短期配置黄金、成长股及内需主线,中期关注美联储政策路径与国内经济复苏力度,警惕汇率波动与预期反复风险。

6、中长期资金加速入市:2025年3月6日证监会主席吴清发声

评:中长期资金净买入A股2900亿元,央行互换便利操作释放超1000亿元流动性,市场流动性增强,大盘蓝筹、高股息板块估值修复,短期市场情绪改善;长周期考核机制推行,市场波动率降低,资金结构优化,行业分化加剧;参照2015年险资入市,市场波动率中枢下移,机构定价权增强;

建议短期配置高股息蓝筹股,中长期把握新能源、医药等成长赛道与券商板块机会,定投宽基指数ETF,利用衍生品对冲风险,关注政策落地与外部冲击。

7、央行明确降准降息预期:2025年3月6日央行行长潘功胜发声

评:降准空间明确,释放流动性缓解银行压力,利好股市估值修复;降息路径分化,银行股承压与机遇并存,地产链、科技、消费板块受益;汇率维稳预期强化,外资配置意愿提升;短期震荡后中长期反弹可期;

建议短期关注高流动性金融股,中期配置半导体、新能源等政策红利行业及利率敏感板块,防御性配置高股息资产,跟踪央行操作时点与政策协同效应。

8、阿里开源QwQ-32B推理模型:2025年3月6日发布并开源

评:技术突破降低部署成本,支持消费级显卡本地部署,利好消费级GPU相关标的(如景嘉微、寒武纪)及AI应用开发商(如万兴科技、金山办公);开源生态推动AI中间件及垂直领域SaaS公司发展,云计算竞争加剧,阿里云或通过“模型+云服务”捆绑巩固市场份额;参照2023年AI开源趋势,市场对AI推理赛道关注度提升,短期软件与计算机ETF延续强势,中长期关注阿里系合作企业及海外市场反馈;

建议短期配置消费级GPU与AI应用开发板块,中长期关注生态扩展与海外拓展机会,警惕技术迭代与商业化不确定性风险。

9、2025年赤字率升至4%:积极财政政策加力提效

评:债券市场短期承压,利率债供给放量或推高收益率,信用债分化,基建相关城投债受益;股票市场中基建产业链、消费板块直接受益,科技与新能源长期利好;宏观经济复苏预期强化,但需警惕通缩压力与债务风险;

建议短期关注基建、低估值消费板块,中长期布局科技成长股,跟踪财政资金落地与货币宽松节奏,配置高股息资产对冲波动。

本周小结

本周近5个交易日陆股通参考大单流入资金-241.39亿元。两市成交量收缩。

本周市场在缩量中上涨,部分指数创新高,反映的是较强的做多的情绪和逼仄的上涨空间的矛盾。后续也将继续保持缩量中上涨,伴随反复的震荡调整,从而消耗更多的做多情绪,直到平衡见顶。当前的交易策略以轮动为主。

免责声明:文中观点仅供参考,并不构成投资建议或承诺。市场有风险,投资需谨慎!

END

编辑 | 睿涛资产

本文作者可以追加内容哦 !