今天岩山科技的走势,像极了2024年12月9日的走势,我嗅到了熟悉的血腥味。

岩山科技,这是一家什么公司,很多人一头雾水。

岩山科技前身为“二三四五”的老牌公司,沉寂十年,却在2024年突然化身“概念之王”,股价如脱缰野马,9月启动至今,上涨300%,市值飙至400亿,PE更是高达800倍,成为AI新贵。

在 AI 浪潮席卷资本市场的当下,岩山科技堪称 "概念收割机"。去年以来,先后将人工智能、华为鸿蒙、AI 医疗、脑机接口等 29 个热门概念收入囊中,平均每月新增 1.5 个概念。

更令人咋舌的是,其中 8 个概念直接来自董秘的互动回复,堪称 "精准投喂" 式市值管理。

这堪称A股传奇:当市场追捧自动驾驶,岩山立即宣布与比亚迪合作;脑机接口概念兴起,公司火速展示 "意念打游戏" 技术;甚至连 "人形机器人""AI 智能体 "等尚未落地的领域,也被纳入版图。

有股民戏称:" 岩山的概念库,比百科全书还全面。"

也有坚定支持者称,岩山科技是精准踩中了时代的脉搏。AI战略、自动驾驶、脑科学被写入国家政策,上海自贸区更将脑机接口列为重点扶持对象。旗下子公司Nullmax的“千元级智驾方案”打入比亚迪供应链,Yan大模型号称“树莓派可跑”。

似乎一切都在昭示:岩山即将逆天改命。

但政策红利≠商业成功。特斯拉耗时十年才实现FSD盈利,Meta的元宇宙豪赌至今血本无归。岩山科技的“技术储备”看似耀眼,实则缺乏核心壁垒:

脑机接口仍处实验室阶段,量产遥遥无期;自动驾驶方案成本虽低,但性能能否经住市场检验?Yan大模型参数规模不足,在“千亿参数”混战中难言优势。

剥开概念的外衣,岩山科技的财务数据,实在是差强人意。

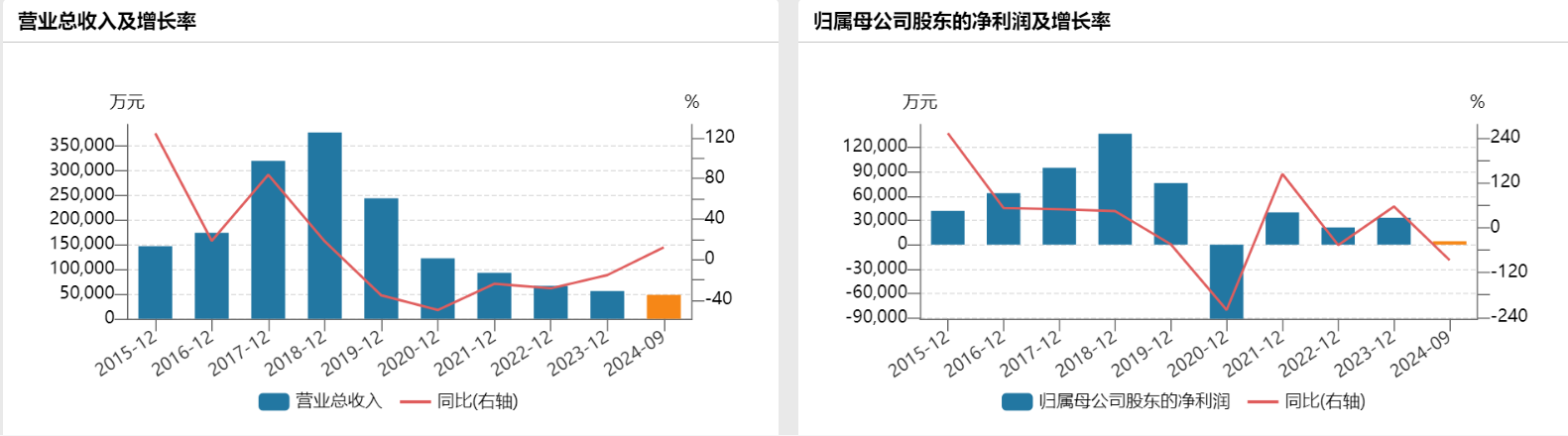

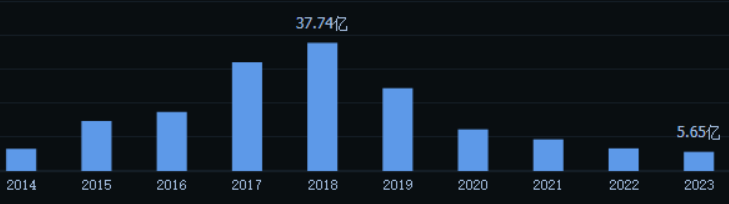

2023 年,其营收连续 5 年下滑,净利润仅相当于 2018 年的四分之一。

2024 年,预计归母净利润 2800 万元到 4200 万元,同比下滑 87.34% 至 91.56%。每股收益0.0049元—0.0074元,一分钱都不到。

这样的业绩表现,与高高在上的股价形成了鲜明的对比,仿佛是空中楼阁。

从行业角度来看,互联网行业整体增长趋缓,新增网民增速放缓,用户对 APP 的使用数量增加,各应用之间的竞争愈发激烈。广告主预算逐渐向短视频和直播类产品倾斜,导致获客成本上升。

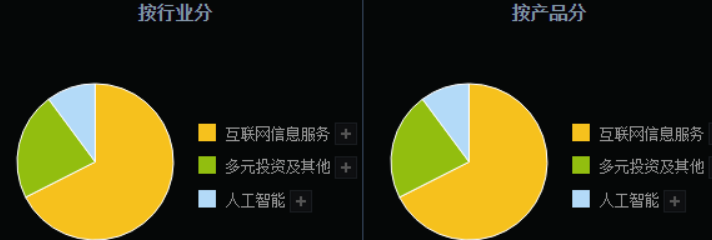

在这样的大环境下,岩山科技的传统业务面临着巨大的挑战。传统业务(浏览器、解压软件)收入连年下滑,2023年互联网信息服务营收不足5亿,仅为巅峰期的五分之一。2024 上半年再降 6.8%。

尽管从政策层面来看,国家对 AI 的扶持力度不断加大,岩山科技布局的自动驾驶、脑机接口、大模型等领域,全是政策 “钦点” 的赛道。

但政策的支持,并不能立刻转化为公司的盈利。技术的成熟度、市场的接受度、竞争对手的表现等等因素,都制约着公司新业务的发展。

高科技,最需要的是研发投入真金白银砸出来,无法凭空想像。

2018年研发费用2.98亿,2023年砍至8900万,“布局前沿科技”包括所谓“智能驾驶”“脑机接口”,与动辄百亿投入的行业巨头相比,无异小打小闹。

如此种种,仍然无法阻止资金的疯狂炒作。

在这场资本狂欢中,游资的身影始终如影随形。上塘路、方新侠等知名席位轮番上阵,量化资金推波助澜,将市盈率炒至近 800 倍,是行业均值的 20 倍。

更值得警惕的是,公司股东户数在半年内激增 40%,散户占比高达 92%。这种 "散户化" 的结构,往往是行情见顶的信号。

显然,这背后,是游资的推波助澜与散户的跟风入场,当概念泡沫破裂时,最后接棒的散户将承受最沉重的代价。

岩山科技营收已跌至2018年的零头

岩山科技营收已跌至2018年的零头 真相:岩山科技传统业务占比近七成

真相:岩山科技传统业务占比近七成面对这样的不确定性,岩山科技,将何去何从?

未来 3 年,或许是岩山科技的关键时期,假设:

2025 年,传统业务可能继续下滑,AI 业务开始贡献收入,营收增速约 15%-20%,净利润受研发投入影响可能微增 5%-10%。

2026 年,假设脑机接口产品上市、智驾方案放量,营收增速跳涨至 30%-35%,净利润随着规模效应显现,增速追平营收。

2027 年,技术壁垒形成,市占率提升,营收 / 净利润增速稳定在 25%-30%。

但这一切只是完美设想,都存在着不确定性。脑机接口能否在 2025 年底前获批上市?自动驾驶方案能否拿下更多车企订单?大模型在中小企业市场的渗透速度如何?这些都是影响岩山科技未来发展的关键变量。

但对于我来说,现在更喜欢 $科创综指ETF博时(SH589900)$ 这类ETF产品,最主要的原因是科创综指可以看做科创板的上证指数,是非常稳健的,不至于像题材股一样波动太大,还有暴雷的风险,风险太高了。

本文作者可以追加内容哦 !

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴")