联影医疗2024年业绩快报显示,公司营业收入达到了103亿元人民币,与上一年的114.1亿元人民币相比,下降了9.73%,实现归母净利润12.62亿元,同比下降36.08%;实现扣非净利润10.10亿元,同比下降39.32%。值得一提的是,这是联影医疗近六年来归母净利润首次下滑。

作为国产高端医学影像头部企业之一,诸多光环加身的联影医疗,甚至一度被市场寄望于挑战GPS等国际影像巨头的地位。然而,此次业绩快报无疑给市场浇了一盆冷水,让人不禁怀疑,联影医疗数年来维持的发展奇迹,终究要被打破了吗?

国内市场负面影响逐渐消除,“蛰伏”的市场需求正蓄势待发

对于营收净利双双下滑,联影医疗解释称,受国内设备更新政策落地节奏对市场的影响,行业规模较上年同期有较大收缩,国内收入较去年同期有所下降。

据测算,2024年联影医疗业绩收缩点在部分产品线的市场规模收缩,如医用电子加速器市场规模同比下降约5%,DR设备市场规模同比下降超12%,数字化乳腺机市场规模同比下降超30%等等。

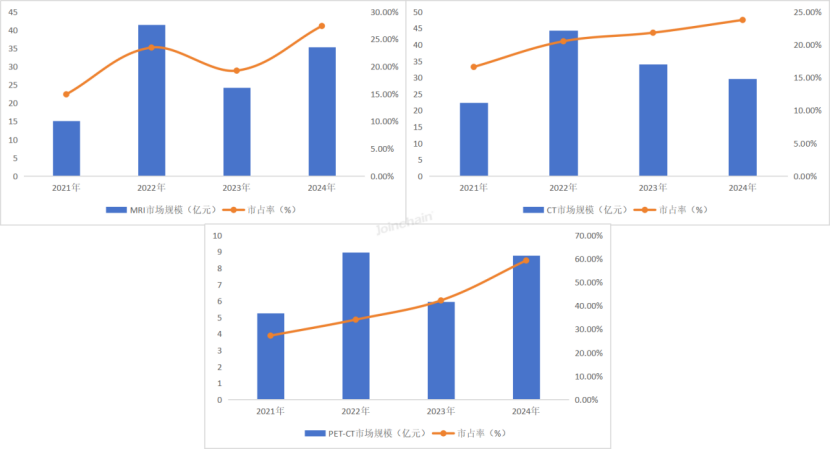

但其最核心的MRI、CT、PET-CT三大支柱产品线中,仅有CT的市场规模有所下降,同比下降13.12%,其他支柱产品线的市场规模及市占率均有不同程度的增长,市场竞争能力依旧不容小觑。

由于设备更新政策规模庞大、周期长、执行环节复杂且首年执行,政策落地需要一定的时间,使得市场需求暂时积压。然而,联影医疗表示,随着未来国内行业政策的进一步落地和市场回暖,公司整体业绩后续有望快速得到改善。

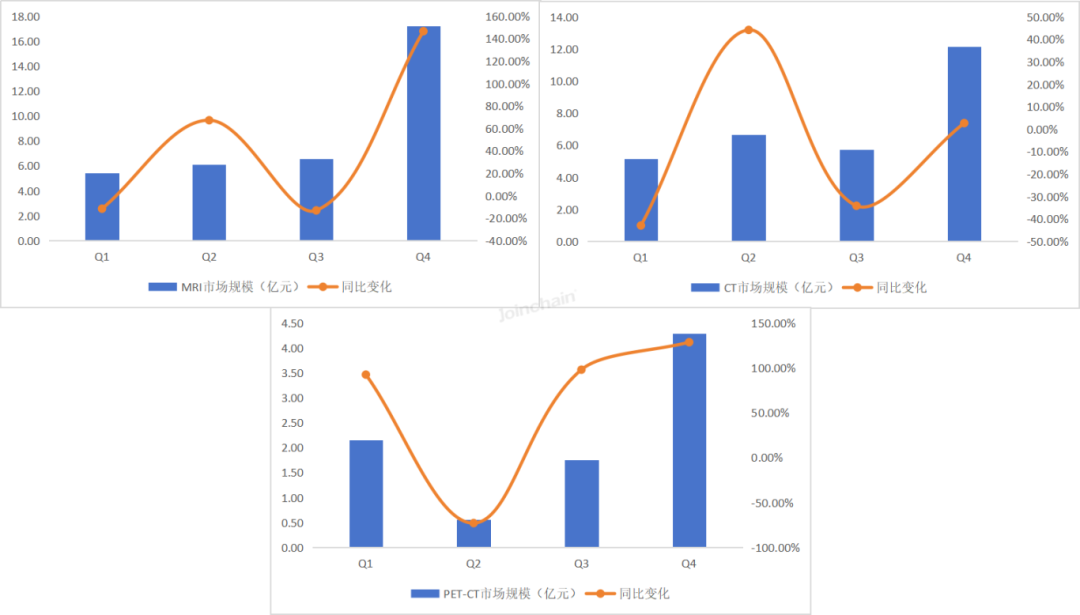

这一点反映在2024年各季度联影医疗核心产品线的市场变化情况。联影医疗三大核心产品线虽然在2024年前三季度的不同阶段出现了同比下降的情况,但随着设备更新招标活动的大规模启动,这一趋势均在2024年第四季度得到彻底扭转。

据众成数科测算,2024年第四季度,三大产品线除CT外的市场同比增速均超过120%。其中,MRI和医用电子加速器的市场增速最为惊人,MRI市场同比增速达146.60%;医用电子加速器市场需求更是一路走高,同比增速更是高达162.45%。从目前设备更新招投标项目的推进情况来看,这一爆发趋势还将继续保持。

高研发投入加码未来市场,“海外”&“AI”带来新增长点

在研发创新方面,联影医疗表示,公司部分高端新产品的市场导入期较长,对业绩贡献尚需时间;此外,公司持续加大研发投入以及业务拓展,研发费用和销售费用同比有所上升。

根据过往公布的研发投入数据来看,联影医疗持续保持着高研发投入的状态。2024年上半年,公司研发投入达10.17亿元,同比增长11.11%,研发费用率达到15.49%;前三季度研发费用,合计16.35亿元,同比增长14.32%。

高研发投入也带来了不俗的成果,使得联影医疗近几年的获批产品高速增长,多款具有创新性和差异化的产品成功入市。

联影医疗从2022年开始迎来产品注册爆发期,2024年产品注册获批数量更是达52个,医学影像设备和医用软件成新获批主力军,诸如业界首款一体化CT环形直线加速器uLinac HalosTx以及业界首款基于深度学习的智能化质控CT系统uCT Orion纷纷入市并斩获诸多订单

除此之外,联影医疗也在持续加码海外市场。

虽然加大海外业务的投入使得销售费用大幅增长,但联影海外市场的回报已初步显现。据往期财报显示,2024年前三季度,联影医疗海外收入同比增长36.5%,高达14.04亿元,占总收入的20.2%,同比提升6.35%。

因此,尽管联影医疗业绩增长短期内受到国内市场低迷的拖累,但随着国内市场逐步回暖以及海外市场开拓的加速推进,其市场营收有望大幅回升。

联影医疗旗下CT的uSense主动感知技术平台、MR 的 uAIFI类脑平台等医学影像AI产品的提前布局使其在围绕人工智能医疗器械赛道的竞争上谋得先机,全球各地区本土化布局的高额投入也将支撑起海外业务逐步放量。

长远来看,在政策驱动设备更新、AI应用渗透率提升及海外市场认可度逐步提升的背景下,联影医疗的收入有望持续增长。

最后说下操作,最近在关注 $科创综指ETF博时(SH589900)$ ,几乎纳入科创板全市场样本,既能把握龙头企业的确定性,又能捕捉中小企业的成长性。科创板象征着未来科技发展最前沿的力量,尤其是AI、新能源等前沿技术的集中地,这些企业往往具有高研发投入的特点,而研发投入则可以视为业绩增长的基石,抓住科技产业的腾飞机遇。

本文作者可以追加内容哦 !

![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜")