导语:网红奶茶被网红抛弃后又遭资本抛弃。

作者|睿研消费 编辑|Emma

来源|蓝筹企业评论

3月10日,奈雪的茶控股有限公司(港股代码:02150.HK)盘中一度跌超25%,最终以1.3港元收盘,当日跌幅20.73%。导致这一剧烈波动与当天被调出港股通名单直接相关,资金大幅流出。

图片来源:百度股市通

图片来源:百度股市通股价暴躁的原因更多来自奈雪的茶3月7日发布的转盈为亏业绩预警,加剧了市场对公司前景的担忧。公司预计2024年全年收入约为48亿元至51亿元,同比下滑1%-7%,预计经调整净亏损(非国际财务报告准则计量)约8.8亿元至9.7亿元。

图片来源:企业官网

图片来源:企业官网与2023年的2090万元经调整净利润相比,奈雪的茶由盈转亏,业绩大幅下滑,下滑4500%至4741%。

奈雪的茶在发布业绩预警的同时显然预计到对市场可能产生的冲击,特意强调“公司经营状况维持稳健及正常,且拥有充足的现金”。

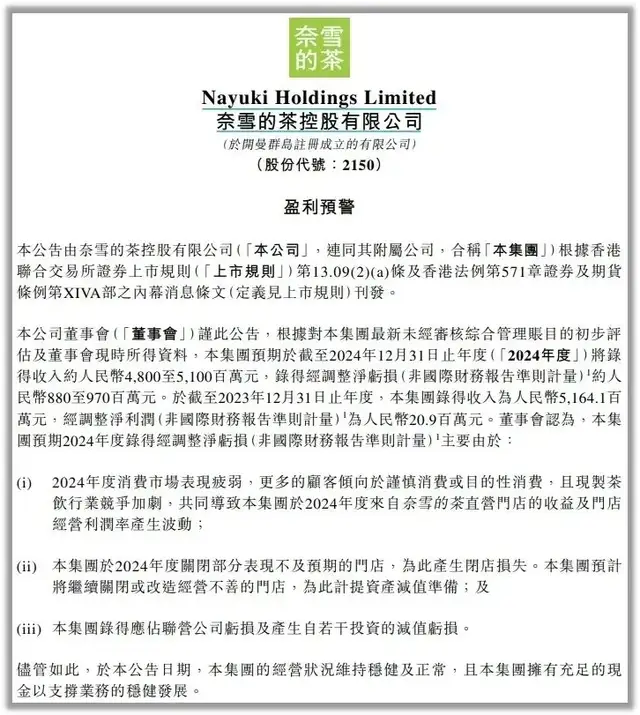

图片来源:企业公告

图片来源:企业公告业绩断崖式下滑主要因素

公司主要经营奈雪的茶茶饮店,专注于提供现制茶饮,自称是中国领先的高端现制茶饮连锁店。奈雪的茶控主要业务集中在国内市场,2024年上半年,国内市场收入占总收入的99%以上。

由于国内消费市场疲软,消费者转向谨慎消费,对高客单价茶饮需求减少,奈雪的茶直营店客单价从32.4元降至27.5元,单店日均销售额下滑超四成。

同行业竞争日趋白热化,蜜雪冰城、喜茶、霸王茶姬等品牌加速下沉市场布局,而奈雪的茶仍以直营模式为主,成本高企难以应对价格战。

上述情况下,奈雪的茶被迫减少直营店,从而带来了相当数量的闭店减值损失。2024年第三季度关闭89家直营店(仅新开23家),全年闭店损失及资产减值计提加剧亏损。

直营模式困局

奈雪的茶自2021年上市后,市值从300亿元缩水至27.96亿港元(截至2025年3月7日),跌幅超九成,其核心问题在于直营模式的高成本与低回报。

据公开数据显示,奈雪的茶单店盈利能力恶化,一线至四线城市直营店单店日均GMV跌破万元,下滑幅度超37%;2024年上半年直营店经营利润率从20.1%骤降至7.8%。

此种情形下,奈雪采取了激进的关店策略,2024年第三季度净关店66家,全年计划继续关闭经营不善门店。此举令市场担心会进一步拖累现金流表现。

尽管公司尝试通过“产品升级”(如“每日500蔬果瓶”系列)和“场景拓展”(写字楼轻食店“奈雪Green”)寻求突破,但短期颓势难改。

管理层较为动荡

2025年2月26日,任职近10年的执行董事兼COO邓彬因“个人事务”离职的辞职引发战略质疑及市场担忧。邓彬主导了奈雪的茶早期扩张与海外布局。

2023年7月,奈雪的茶开放加盟以缓解直营压力,但政策设计存在明显短板,单店投资预算从98万元降至58万元,仍高于蜜雪冰城等竞品。

直营店遇挫同时,奈雪的茶在下沉市场的争夺中也大为落后,蜜雪冰城、古茗、沪上阿姨等众多茶饮品牌早已率先展开大规模布局。2024年奈雪加盟店仅353家,不足喜茶的1/6,且加盟店多集中于中低线城市。

海外扩张能否成为新引擎?

奈雪的茶将希望寄托于全球化布局,2024年在东南亚市场试水(如曼谷旗舰店),并计划进军欧美。对比同样大举出海的蜜雪冰城,后者主要通过规模效应建立供应链壁垒,奈雪的茶能否以“健康高端”定位突围颇具悬念。

创始人及关键投资者背景

奈雪的茶由彭心与赵林夫妇于2015年11月联合创立。彭心(1987年出生)原为金蝶软件品牌总监,2015年辞职后开始创业,初期定位高端现制茶饮。赵林(1970年出生)拥有多年餐饮行业经验,负责门店选址与扩张。两人因商业计划交流相识,2个月内闪婚并共同创立品牌。彭心主要负责产品研发与营销,赵林主导门店运营,品牌名“奈雪”取自彭心学生时代的网名。

赵林与彭心夫妇:通过林心控股持有奈雪的茶83.1%股份,为实际控制人。

天图资本:作为早期核心投资方,参与天使轮至B1轮投资,推动奈雪估值从7亿元增至60亿元。但2023年起多次减持,持股比例从11.09%降至4.98%,累计套现约2.3亿港元。

其他机构投资者:包括深创投、弘晖资本及太盟投资等,部分因奈雪持续亏损选择减持或抛售。

截至2025年3月,奈雪的茶市值约42亿港元,较上市初期缩水超90%,创始人夫妇仍为绝对控股方。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !