引言:在心血管疾病治疗领域, 受体阻滞剂占据着重要地位。从降血压到抗心律失常,从缓解心绞痛到治疗心力衰竭,这类药物为无数患者带来希望。美托洛尔曾创造近 50 亿元的销售峰值,药企市场阿斯利康牢牢占据主导地位;比索洛尔销售峰值约 18 亿元,默克、成都苑东生物、北京华素制药激烈角逐。艾司洛尔销售额一路飙升至 12.27 亿元,齐鲁制药独占鳌头。阿罗洛尔、卡维地洛等也各有特色。随着集采政策的推行,市场格局不断重塑。这些药物究竟如何在市场中竞争?又会给患者和药企带来哪些影响?本文基于摩熵咨询《受体阻滞剂市场研究专题报告》,将会深入剖析 受体阻滞剂的市场风云。

一、受体阻滞剂药品重点品种——美托洛尔

1.我国销售峰值近50亿元,原研企业阿斯利康占据70%+市场份额

美托洛尔是一种选择性1受体阻滞剂,适用于高血压、心绞痛、心律失常和心力衰竭等心血管疾病的治疗。我国临床上使用的美托洛尔包括琥珀酸盐和酒石酸盐两种形式,剂型主要有注射剂、口服常释剂型以及缓控释制剂。

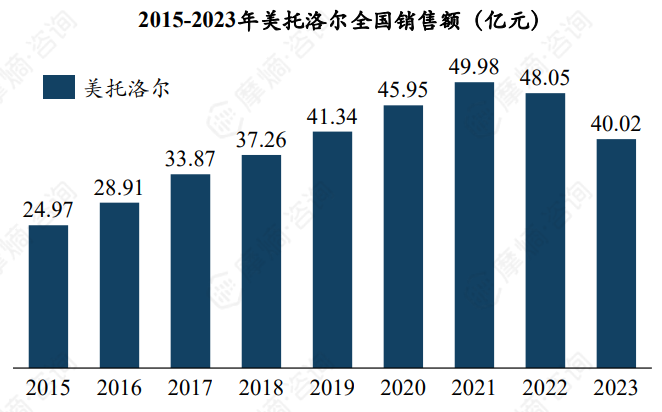

根据摩熵医药数据库统计显示,2015-2021年美托洛尔全国销售额快速增长,从24.97亿元增长至峰值49.98亿元,年复合增长率达12.26%,近两年受集采政策影响,销售额下滑至40.02亿元。

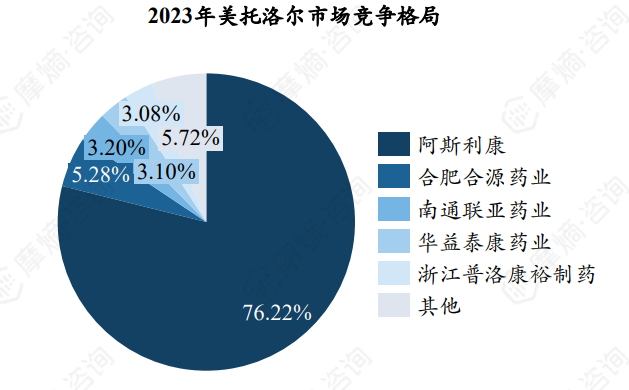

原研企业阿斯利康处于绝对垄断地位,凭借琥珀酸美托洛尔缓释片、酒石酸美托洛尔片两款产品占据76.22%的份额,国内仿制药企份额较小,竞争力相对较弱。

2.集采原研未中标,中标仿制药企销售额/量提升明显

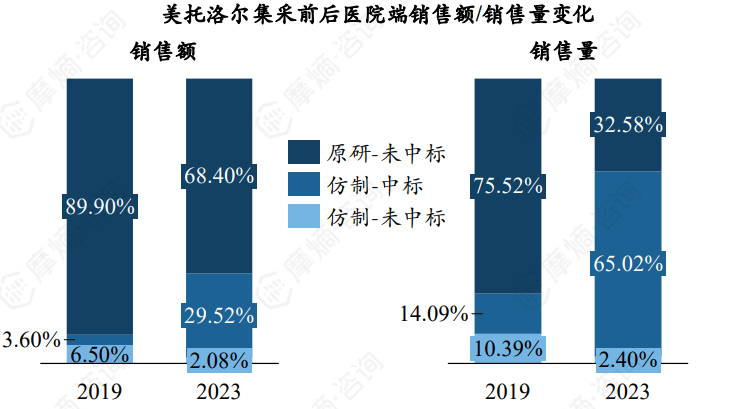

美托洛尔口服常释剂型、缓控释剂型分别入选第五批和第七批国家集采,中选企业包括华益泰康药业、以岭药业等13家企业,其中远大医药酒石酸美托洛尔片50mg降幅最大,为84.59%。根据摩熵医药销售数据库、药品集中采购数据库统计显示,集采后,原研企业 $阿斯利康(US ADR)(NASDAQ|AZN)$ 阿斯利康医院端销售额/量占比下滑明显,而中标仿制药企销售额占比提升至29.52%,销量占比提升至65.02%。

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库

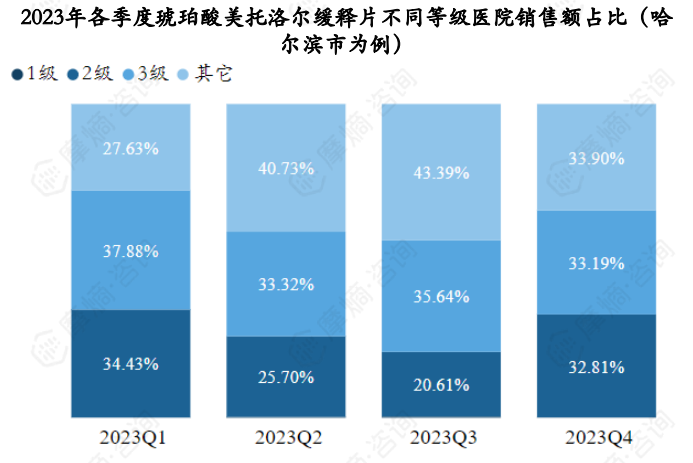

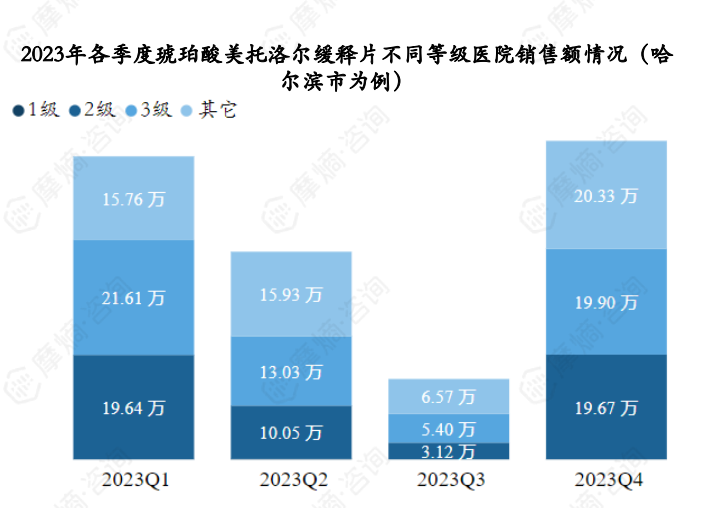

3.琥珀酸美托洛尔缓释片各级医院市场分析

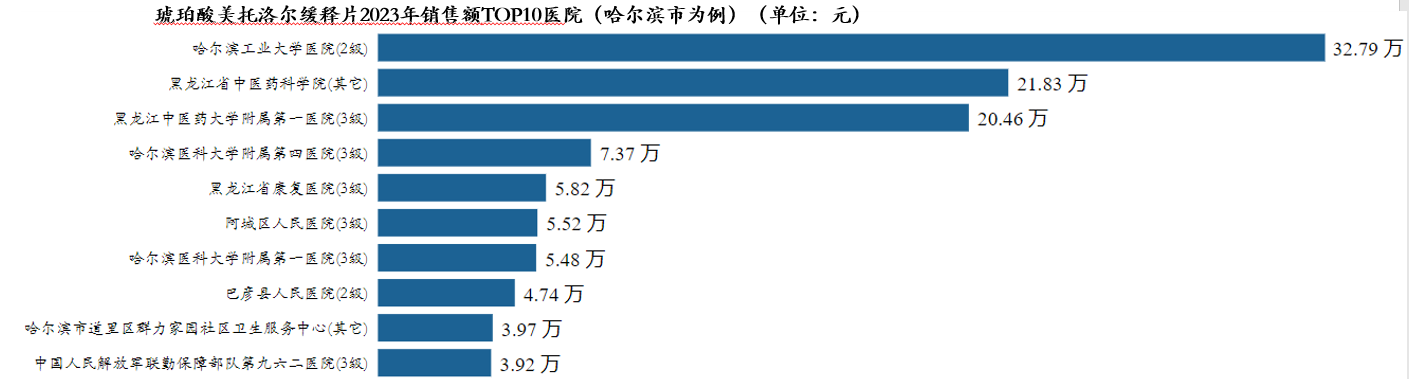

据摩熵药物流向数据库显示,以哈尔滨市为例,琥珀酸美托洛尔缓释片2023年各季度销售量和销售额如下图。

琥珀酸美托洛尔缓释片2023年销售额TOP3医院(哈尔滨市为例)分别为哈尔滨工业大学医院、黑龙江省中医药科学院、黑龙江中医药大学附属第一医院。

琥珀酸美托洛尔缓释片2023年销售市场主要分布在二、三级医院及其它医疗机构,2023Q3销售市场出现低谷,销售额为全年最低。

二、 受体阻滞剂药品重点品种——比索洛尔

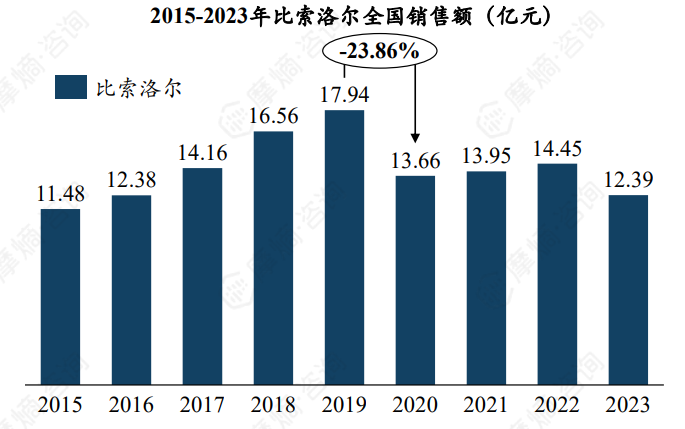

1.洛尔类药物第二大品种,高1受体选择性,销售峰值约18亿元

比索洛尔为高选择性1受体阻滞剂,对1受体的选择性为2受体的11~34倍,是目前国内上市的受体阻滞剂中对1受体选择性最高的药物。比索洛尔作用时间较长,可持续24小时以上,每日10 mg效应与美托洛尔100 mg、普萘洛尔160 mg相当,我国比索洛尔临床应用包括普通片剂和胶囊剂。根据摩熵医药数据库统计显示,2019年比索洛尔全国销售峰值约17.94亿元,2020年进入第二批国家集采后,销售额同比下降23.86%,近三年销售额趋于稳定。

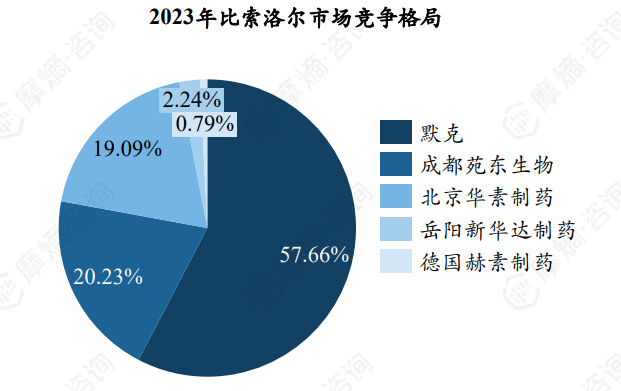

竞争格局方面,原研企业默克市场份额超50%,国内仿制药企中成都苑东生物、北京华素制药两家各自占据约20%的市场份额。

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》

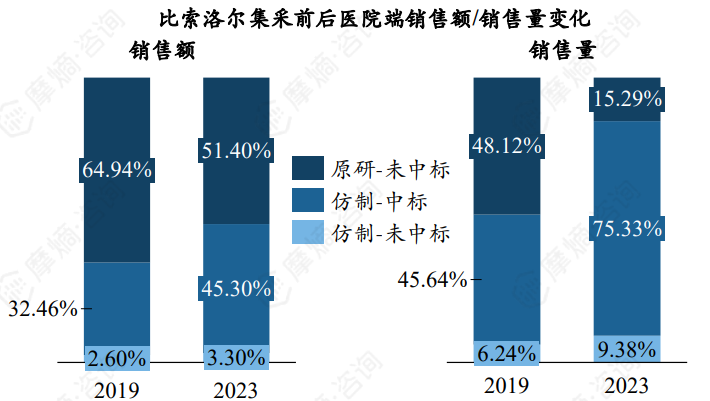

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》2.集采两家仿制药企中选,原研默克凭借15.29%销量占据50%+销售额

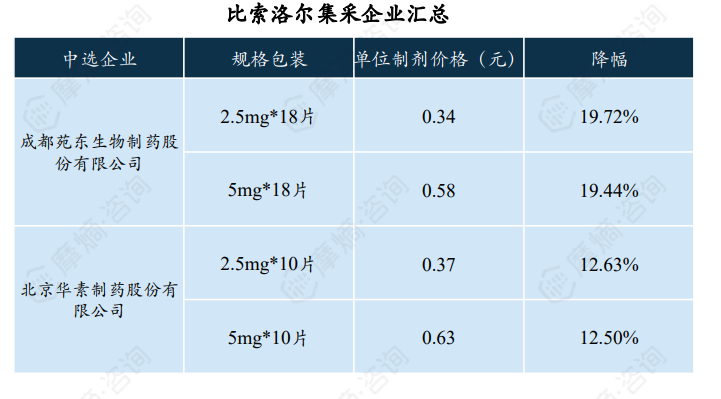

根据摩熵医药药品集中采购数据库统计显示,比索洛尔集采中, $苑东生物(SH688513)$ 成都苑东生物入选2.5mg*18片、5mg*18片两个品规,其中2.5mg品规中选单价为0.34元,降幅为19.72%,5mg品规中选单价为0.58元,降幅达19.44%;北京华素制药入选2.5mg*10片、5mg*10片两个品规,中选单价分别为0.37、0.63元,平均降幅约12.57%。原研企业默克未中标,集采后其医院端销售额占比从64.94%降至51.40%,销量占比从48.12%降至15.29%,凭借15.29%销量仍占据过半销售额,表明其市场认可度高、品牌影响力大。

中标仿制药企销量提升较大,集采后成都苑东生物、北京华素制药两家药企合计销量提升约30%,放量明显。

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库三、受体阻滞剂药品重点品种——艾司洛尔

1.十亿大品种,预计纳入第十批集采,未来竞争格局有望重塑

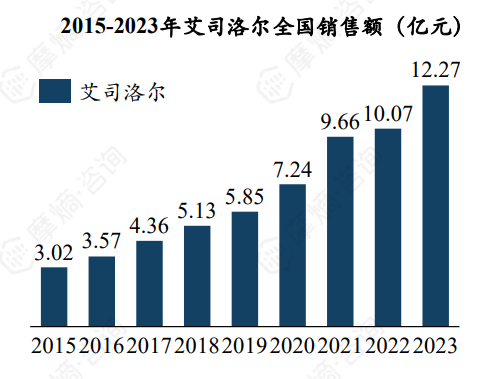

艾司洛尔为一种超短效的选择性1受体阻滞剂,广泛用于室上性快速性心律失常、急性冠脉综合征、围手术期高血压、心动过速、心肌缺血等疾病的治疗,目前国内已获批上市的产品包括注射用盐酸艾司洛尔、盐酸艾司洛尔注射液、盐酸艾司洛尔氯化钠注射液三个品种。根据摩熵医药数据库统计显示,2015-2023年艾司洛尔全国销售额一路攀升,2022年首次突破十亿元,2023年达12.27亿元,年复合增长率达19.15%。

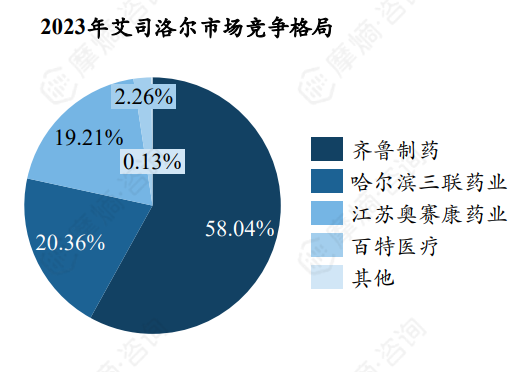

2023年齐鲁制药占据58.04%的市场份额,哈尔滨三联药业、江苏奥赛康药业排名第二、三位,市场份额分别为20.36%、19.21%。

截止2024年10月,有17家企业的盐酸艾司洛尔注射液一致性评价过评,3家企业的盐酸艾司洛尔氯化钠注射液过评。目前,艾司洛尔已中选第十批药品集中采购,竞争格局将发生改变。

四、受体阻滞剂药品重点品种——阿罗洛尔

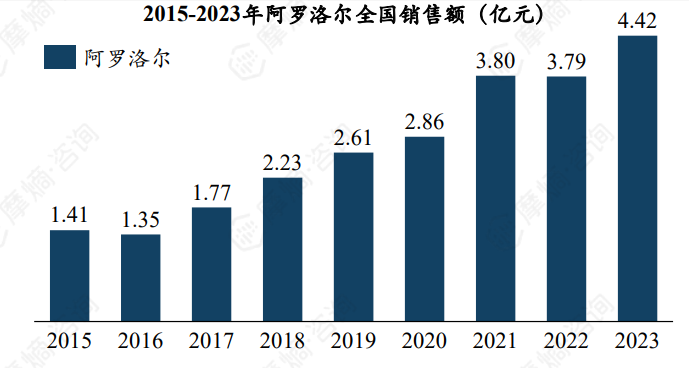

1.对血糖血脂影响小,适合年轻高血压患者,全国销售额突破4亿元

阿罗洛尔为第三代受体阻滞剂代表药物,与前两代药物相比,阿罗洛尔优势在于:

(1)对高血压患者血糖血脂影响小,不会引起糖脂代谢紊乱;

(2)在抑制交感神经兴奋性,有效减慢心率的同时,对舒张压的降低作用比普萘洛尔、美托洛尔更强,更适合年轻高血压患者;

(3)具有较强的肾脏保护作用等。

根据摩熵医药数据库统计显示,2015-2023年阿罗洛尔全国销售额持续上涨,2023年突破4亿元,该品种在国内市场推广力度较弱,总体销售规模仍然较小,但随着美托洛尔、比索洛尔、艾司洛尔等大品种陆续进入集采,预计阿罗洛尔未来销售额将进一步提升。

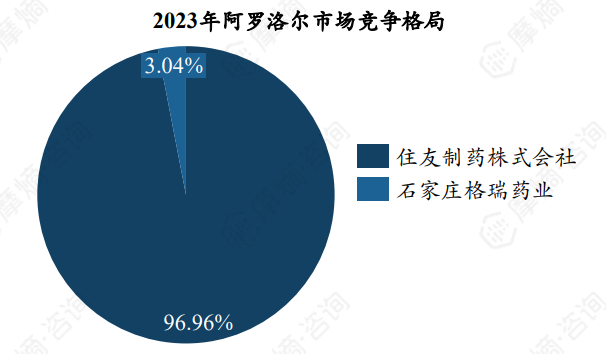

生产厂家仅日本住友制药(原研)、石家庄格瑞药业(仿制)两家,原研药企占据绝大部分市场份额,2023年份额约96.96%。

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》五、受体阻滞剂药品重点品种——卡维洛尔

1.2021年销售峰值约2亿元,齐鲁制药、福安药业占据主要市场

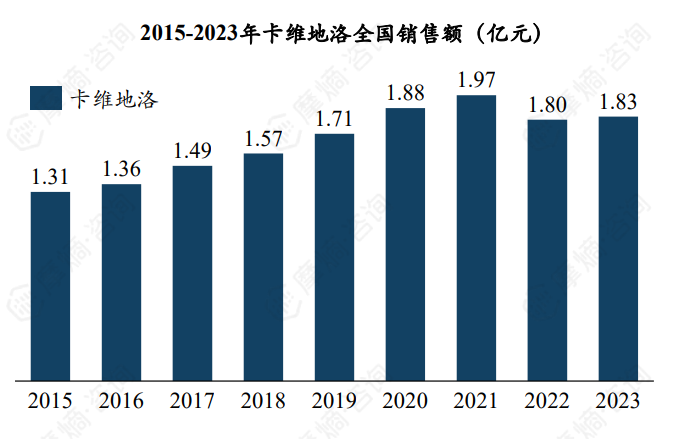

卡维地洛也属于第三代受体阻滞剂,这款药物降压迅速,可长时间维持降压作用,除治疗高血压外,卡维地洛也是最早被批准用于治疗慢性心衰的受体阻滞剂,对于伴心力衰竭的高血压患者更有优势。根据摩熵医药数据库统计显示,2015-2021年卡维地洛全国销售额上升至峰值1.97亿元,近两年稍有下滑,主要原因是入选地方集采。

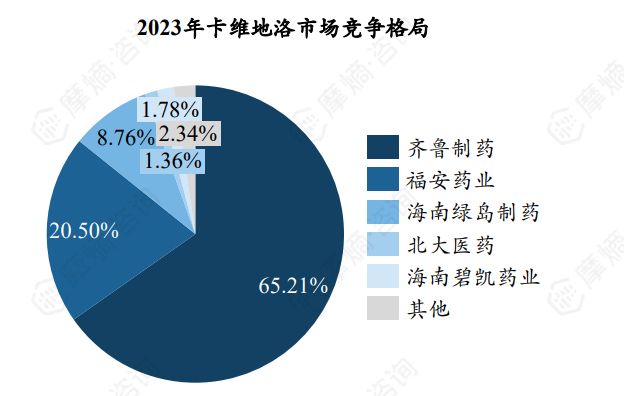

卡维地洛生产厂家众多,齐鲁制药市场份额第一,约65.21%,福安药业、海南绿岛制药紧随其后。

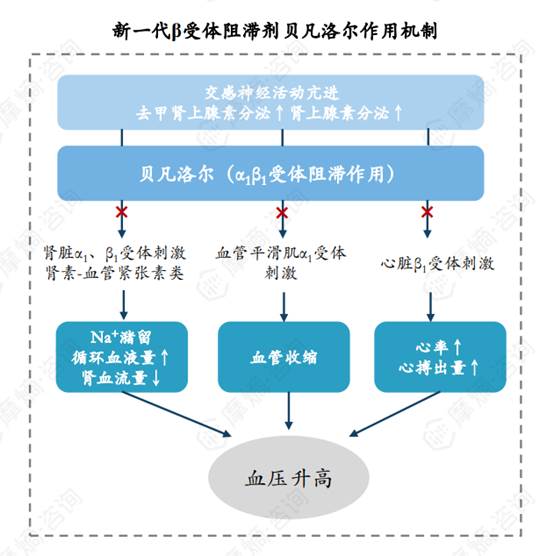

六、受体阻滞剂药品重点品种——贝凡洛尔

1.精准作用于1/1受体,可实现双重降压机制,国内销售规模尚小

机制创新:贝凡洛尔为最新一代的受体阻滞剂,可作用于心脏1受体,调节心脏功能,实现血压平稳下降;又可作用于肾脏1受体,通过调节肾素-血管紧张素-醛固酮系统,优化水盐平衡,进一步巩固降压效果。

安全性佳:贝凡洛尔降压效果与美托洛尔相当,但不良反应发生率更低,同等降压效果下,不升高尿酸、不影响男性性功能、不升高血脂和血糖,也更适合中青年高血压患者。

国内生产厂家仅北京四环科宝制药、Nippon Chemiphar两家,全国销售规模尚小,未来有望凭借独特降压机制、安全性佳等优势成为更多高血压患者的用药选择。

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》

图片来源:摩熵咨询《受体阻滞剂市场研究专题报告》结语:综上所述, 受体阻滞剂市场呈现出百花齐放又竞争激烈的态势。美托洛尔、比索洛尔等传统优势品种在集采冲击下,市场格局发生变化,原研与仿制药企此消彼长。艾司洛尔等潜力品种,随着更多企业过评和集采预期,未来充满变数。阿罗洛尔、贝凡洛尔等特色药物,凭借自身优势,有望在细分领域开拓新市场。对于患者而言,集采带来的价格下降让更多人受益;对于药企来说,把握市场趋势、提升产品竞争力至关重要。相信在不断发展中, 受体阻滞剂市场会持续为心血管疾病治疗贡献力量,也将在竞争与创新中走向新的阶段。

本文作者可以追加内容哦 !

![[得意]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot18.png "得意")