来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:双登集团于2025年3月11日再次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、建银国际、华泰国际。公司是大数据及通信领域能源存储业务的全球领导者,2024年收入为人民币44.99亿元,净利润3.53亿元,毛利率16.69%,受电池均价下降影响,毛利、净利有所回落。公司曾于2024年4月9日终止创业板上市申请。

LiveReport获悉,来自江苏泰州的双登集团股份有限公司SHUANGDENG GROUP CO., LTD.(简称“双登集团”)于2025年3月11日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表。

公司是大数据及通信领域能源存储业务的全球领导者,专注于设计、研发、制造和销售储能电池及系统,具有对于通信基站、数据中心、电力储能等领域储能应用客户服务十余年的累计的丰富经验。

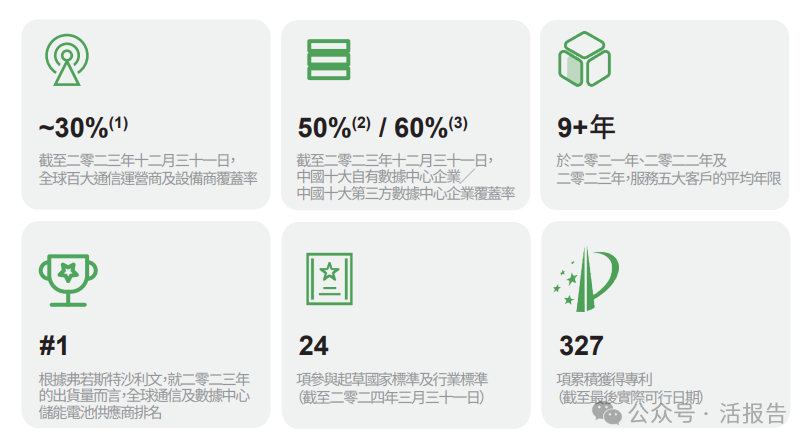

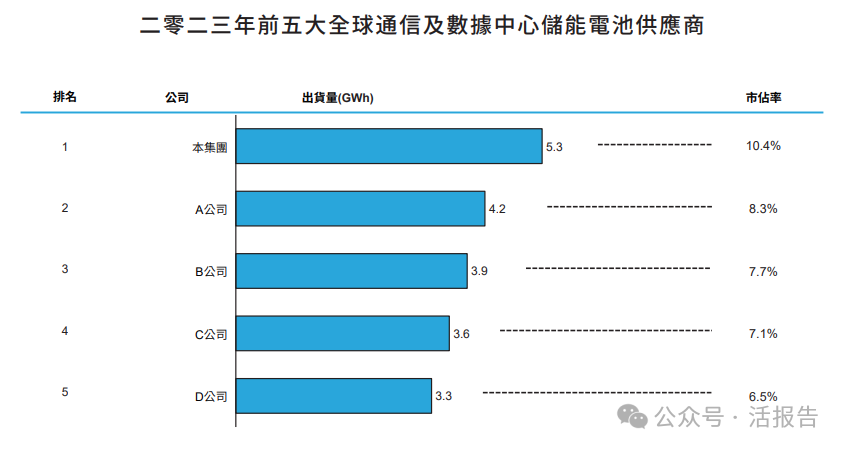

截至2023年12月31日,公司服务了五家全球十大通信运营商及设备商、近30%全球百大通信运营商及设备商、以及中国五大通信运营商及设备商。公司服务中国十大自有数据中心企业的50%,以及中国十大第三方数据中心企业的60%。根据弗若斯特沙利文的数据,于2023年,公司在全球通信及数据中心储能电池供货商中出货量排名第一,市占率达10.4%。

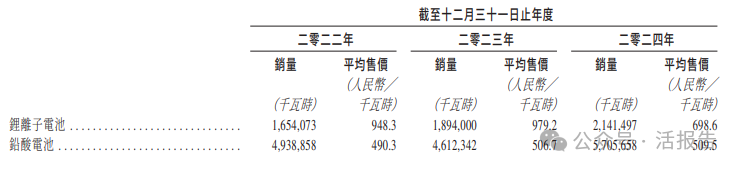

于往绩记录期间,公司的收入主要来自销售储能电池,包括锂离子电池及铅酸电池。公司的锂离子电池主要为磷酸铁锂电池,软包电池及方形铝壳电池,公司的铅酸电池包括吸水玻璃垫电池、胶体电池及铅碳电池。

公司曾于2023年向深交所递交上市申请,于2024年4月终止上市申请转战港股,曾被证监会问询技术路线及产品类型是否存在落后、被淘汰风险,以及公司部分资产可能来自于已退市上市公司隆源实业(股票代码:000835)。

财务分析

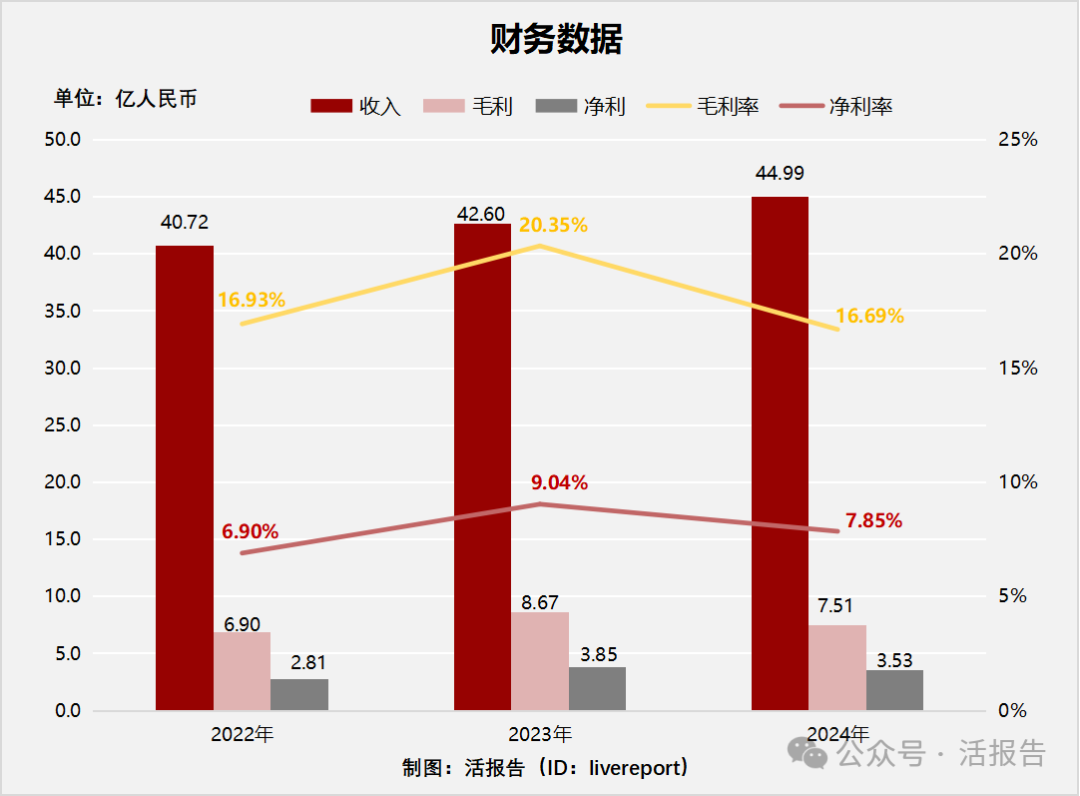

截至2024年12月31日止3个年度2022、2023、2024:

收入分别约为人民币40.72亿元、42.6亿元、44.99亿元,年复合增长率为5.10%;

毛利分别约为人民币6.9亿元、8.67亿元、7.51亿元,年复合增长率为4.35%;

净利润分别约为人民币2.81亿元、3.85亿元、3.53亿元,年复合增长率为12.13%;

毛利率分别约为16.93%、20.35%、16.69%;

净利率分别约为6.90%、9.04%、7.85%。

过去三年公司收入呈现稳定增长,2024年毛利、净利有所回落,主要源于2024年电池平均售价下跌,应用于通信基站和电能储存装置的电池平均售价下降幅度较大;虽然销量有所提升,但锂离子电池平均售价也下跌超280元,幅度较大。

2024年度公司经营现金流达2.61亿元;截至2024年12月31日,账上现金3.95亿元,受限制现金2.35亿元,贸易应收23.18亿元。

行业前景

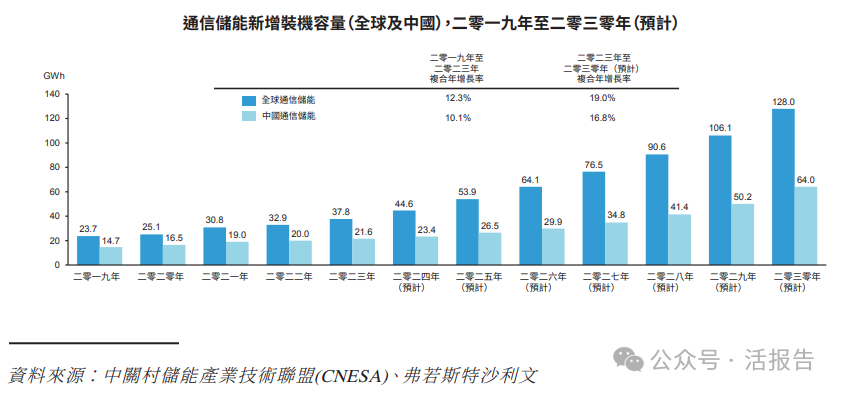

全球通信储能新增装机容量自二零一九年的23.7 GWh增加到二零二三年的37.8 GWh,复合年增长率为12.3%。至二零三零年,预计将达到128.0 GWh,自二零二三年起复合年增长率为19.0%。中国通信储能新增装机容量由二零一九年的14.7 GWh增加至二零二三年的21.6 GWh,复合年增长率为10.1%。预计将于二零三零年达至64.0 GWh,自二零二三年起复合年增长率为16.8%。

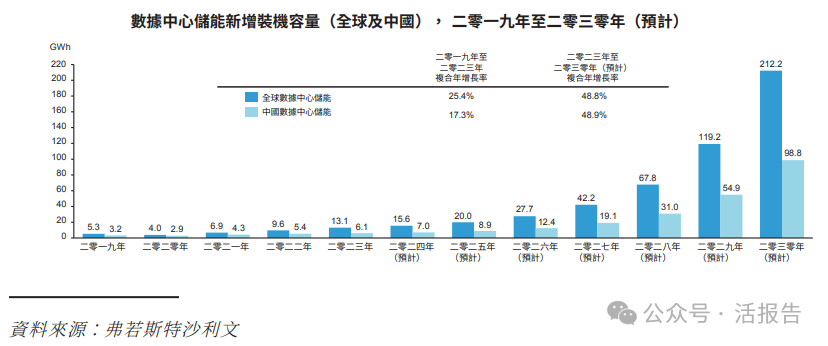

全球数据中心储能新增装机容量由二零一九年的5.3 GWh增加至二零二三年的13.1 GWh,复合年增长率为25.4%,预计将于二零三零年进一步增加至212.2 GWh,二零二三年至二零三零年的复合年增长率为48.8%。中国数据中心储能新增装机容量由二零一九年的3.2 GWh增加至二零二三年的6.1 GWh,复合年增长率为17.3%,预计将于二零三零年进一步增加至98.8 GWh,二零二三年至二零三零年的复合年增长率为48.9% 。

行业地位

根据弗若斯特沙利文,全球通信及数据中心储能电池市场的竞争激烈。于二零二三年,全球通信及数据中心应用储能电池新增装机总量达50.9 GWh,前五大厂商合计市占率约39.9%。公司出货量达5.3 GWh,位居全球通信及数据中心储能电池供货商第一,市占率为10.4%。

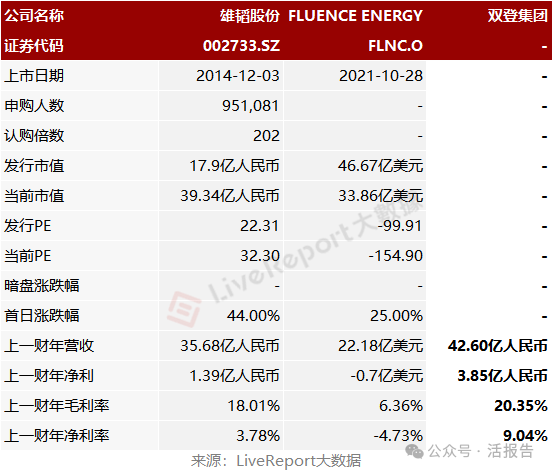

可比公司

同行业可比公司包括:雄韬股份(002733.SZ)、Fluence Energy(FLNC.US)

雄韬股份全球知名的智慧储能解决方案服务企业之一,主要从事化学电源、新能源储能、燃料电池、钠离子电池的研发、生产和销售业务,主要产品涵盖阀控式密封铅酸蓄电池、锂离子电池、燃料电池三大品类,另外公司布局钠离子电池。

Fluence Energy通过市场领先的储能产品和服务以及可再生能源和储能的数字应用,实现全球清洁能源转型,公司提供可配置的储能产品、服务和数字应用程序包以及其支持人工智能的Fluence IQ平台来优化可再生和第三方存储资产。

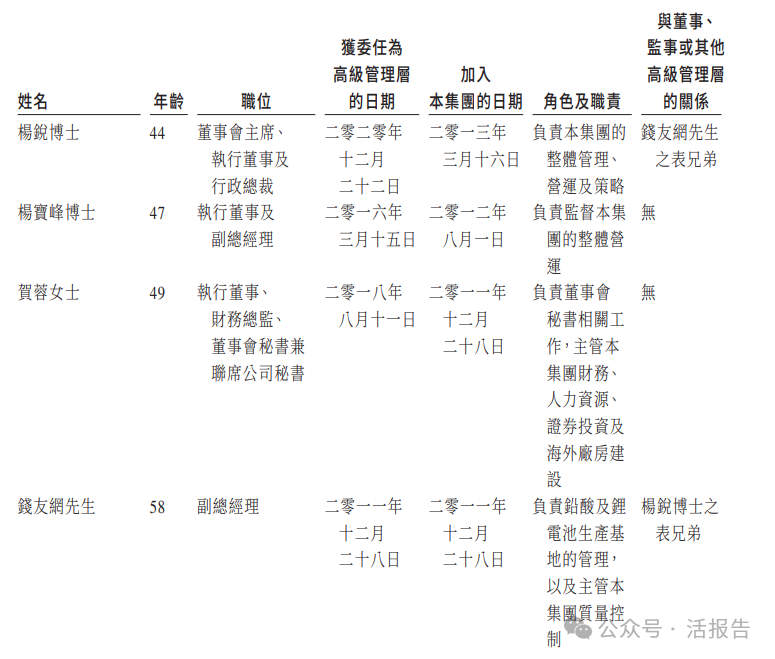

董事高管

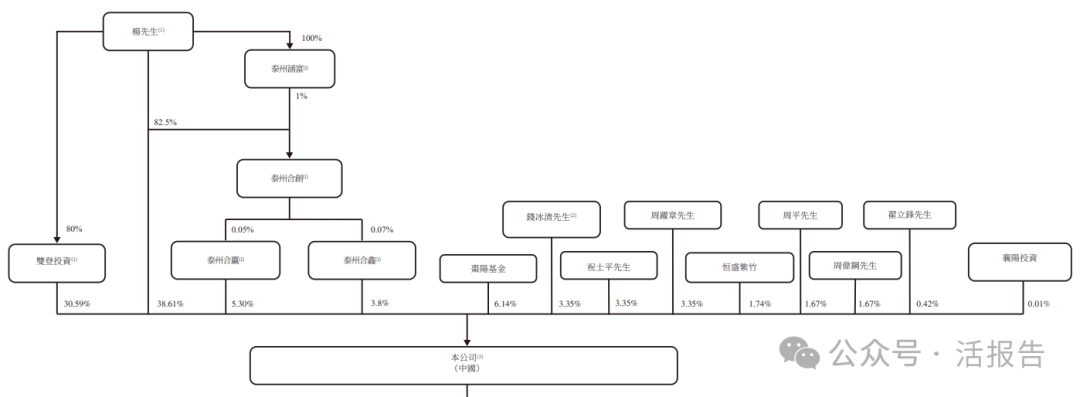

主要股东

根据上市规则,杨先生、钱五珍女士、双登投资、泰州涵富、泰州合创、泰州合赢及泰州合鑫将于上市后被视为公司的控股股东。IPO前,控股股东合共持有公司约78.3%股权。

此外,上市前投资者中,枣阳基金(湖北省国资委旗下)持股6.14%,恒盛紫竹持股1.74%。

融资历程

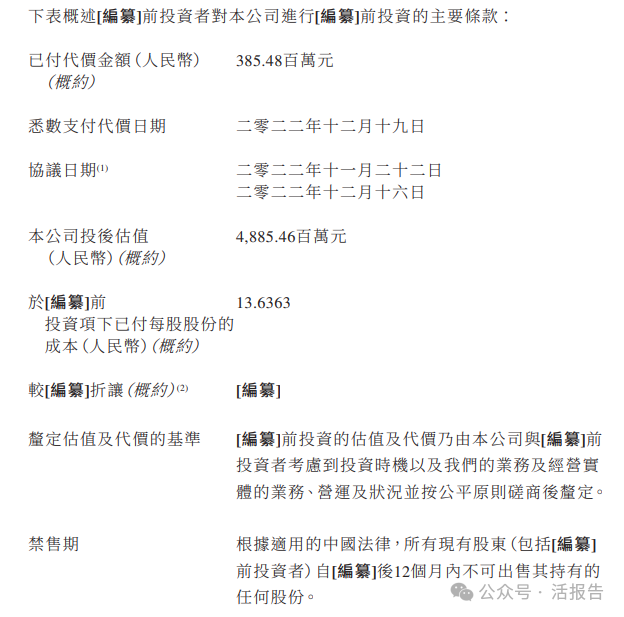

公司于2022年12月份透过增资获得枣阳基金、恒盛紫竹及襄阳投资的投资,融资金额3.85亿元人民币,对应投后估值为48.85亿元,每股成本13.64元。

中介团队

据LiveReport大数据统计,双登集团中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现一般,首日上涨概率在40%-80%之间;公司律师共计2家,综合项目数据表现较好。整体而言中介团队历史数据表现中等偏上,部分中介机构表现较为突出。

(本文首发于活报告公众号,ID:livereport)

本文作者可以追加内容哦 !