在华尔街的镁光灯下,礼来市值蒸发千亿美金的轨迹犹如一剂清醒剂——从阿尔茨海默药物的副作用警报,到Zepbound停药反弹的临床铁证,从口服药的市场错位到医保谈判的定价绞索,这家医药巨头正经历着资本市场的洗礼。当GLP-1药物的需求神话通过胰岛素市场的价格模型重塑,当45%的行业增速撞上连续两个季度的业绩失速,一场关于创新药估值逻辑的认知交锋正在资本市场上演。

1

2024下半年的失速密码

让我们用时间轴的方式,拆解礼来这家医药巨头近两年的关键转折点。

当礼来在2023年7月抛出阿尔茨海默病药物Donanemab的III期数据时,市场看到的是35%-40%的认知衰退缓解率,但专业投资者更关注隐藏在数据里的警报——每4位受试者就有1人出现脑水肿,每3位受试者就有1人出现微出血,这些数字像定时炸弹般潜伏在股价中。

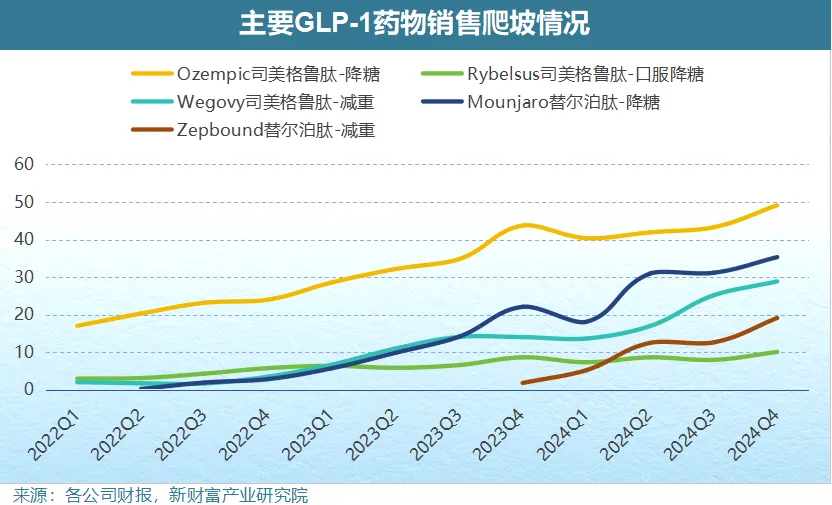

同年6月,口服GLP-1药物Orforglipron带着14.7%的减重数据登场。虽然成绩单比注射剂差一截,但药片形态的便利性成功撩动市场神经。两个月后的财报更让投资者热血沸腾:糖尿病药物Mounjaro单季狂揽10亿美元,同比增长28%的火箭速度直接把股价送上云端。

2024年7月,《美国医学会杂志》曾经投下的深水炸弹开始爆炸:停药患者体重报复性反弹的实锤证据,直接动摇Zepbound的长期价值根基。这个警报在10月底演变成核爆级冲击——当礼来砍掉全年收入指引时,盘前10%的断崖式下跌只是前奏,14%的日内跌幅让千亿美元市值灰飞烟灭。

然而关于礼来的负面消息还未结束。Zepbound三季度12.6亿美元的销售额,比市场预期整整少了张5亿美元支票;Mounjaro的31.1亿美元成绩单,也离华尔街的37.7亿美元目标相去甚远。当2025年1月第二次下调指引时,投资者用8%的盘中暴跌投出了不信任票。

礼来管理层将销量滑铁卢归咎于"批发商库存",但这个解释在机构投资者眼中像是打错靶的箭——他们更关心真实需求这个房间里的大象。当美国GLP-1市场45%的行业增速,遇上礼来2024H2增长失速,库存故事的遮羞布显然盖不住基本面疑虑。

从阿尔兹海默症药物三期临床的副作用伏笔,到口服减肥药的市场错位期待,再到拳头产品的渠道库存迷局,礼来的股价就像其药物研发曲线一样充满戏剧性转折。这些交织的技术面与基本面因素,最终在2024年下半年编织成一场股价风暴。

2

当市场预期撞上现实天花板

礼来的两大现金牛Zepbound和Mounjaro在2024年末交出的成绩单,给火热的市场泼了盆冷水。当管理层将销售增长失速与预期之间的缺口解释为"库存调整"时,专业投资者已经在计算美国高净值人群渗透率的极限值。

这个隐秘的达摩克利斯之剑正在逼近——如果2025Q1数据仍无起色,市场对增长故事的信心或将迎来分水岭。

另一方面,药企巨头的贴身肉搏正在升级,诺华、辉瑞等竞争对手在糖尿病与减肥药市场的布局日益深入。礼来的Orforglipron虽然手握便利性筹码,但14.7%的减重数据在注射剂面前略显尴尬。当口服剂型的研发竞赛进入白热化阶段,现有市场格局可能面临重新洗牌。

美国医保机构对减肥适应症的支付态度,仿佛在玩一场"既要又要"的平衡游戏。礼来可能被迫在价格杠杆与市场份额之间走钢丝——每下调一个价格档位,都需要对应的患者增量来维持收入平衡,这对礼来的市场扩张能力提出了更高要求。而欧洲市场更严苛的砍价传统,正在考验公司的全球定价策略。

尽管2025年580-610亿美元的营收指引看似亮眼,但市场对管理层的信任度已出现微妙裂痕。当公司业绩连续两个季度偏离预期轨道,投资者很有可能用脚投票:当前近80倍的动态市盈率,在业绩失速时可能成为反向加速器。

短期来看,库存周期与销售增速的错配正在形成戴维斯双杀风险。若Q1财报再现低于预期的表现,当前估值体系或将面临重估压力。但长远视角下,公司在新产能建设和全球市场扩展上的布局,仍为价值修复埋下伏笔。

投资者需要警惕的是,在减肥药赛道从蓝海转向红海的过程中,礼来需要同时打赢三场战役:证明需求天花板尚未到来、守住技术护城河、维持估值溢价合理性。这个三重考验,正在成为检验药企真正成色的试金石。

3

被低估的四大挑战

“创新药赛道的暗流”

当市场聚焦于GLP-1双雄的辉煌战绩时,全球药企实验室的倒计时牌已指向2029年——届时可能涌现16款减肥新药。尽管行业蛋糕有望膨胀至2000亿美元,但后来者可能直接切走35%的份额。这种温水煮青蛙式的竞争,正在悄然改变市场格局的底层逻辑。

“口服剂型的蝴蝶效应”

礼来的口服减肥药Orforglipron虽已锁定2026年上市时间表,但竞争对手的研发进度可能成为关键变量。想象这样一个场景:如果某款口服药物提前面世且依从性更优,注射剂市场的客户流失可能像多米诺骨牌般蔓延。这种替代效应虽不致命,却足以动摇定价体系的根基。

“医保谈判的双刃剑”

医保砍价大刀的威力有目共睹——美国首批谈判药品价格直接腰斩甚至打两折。如果减肥药被纳入Medicare覆盖范围,销量增长的光环下,暗藏着利润率被压缩30%以上的风险。这种量价博弈的微妙平衡,考验着药企的定价艺术。

“新适应症的认知时差”

Zepbound向呼吸暂停综合征、心衰领域的拓展,看似打开了新的增长极,但医疗市场的认知转化存在天然滞后。医生处方的谨慎性、医保审批的节奏差、患者教育的成本堆叠,这些因素构成隐形的市场进入壁垒。当前股价中包含的新适应症预期,可能需要三年以上的验证周期。

这些尚未完全计入定价模型的变量,如同精密钟表里的沙粒,虽不显眼却可能影响整个系统的运转精度。当市场注意力过度集中在季度销售数据时,真正的风险往往在认知盲区悄然生长。

4

修正市场测算迷雾的启示

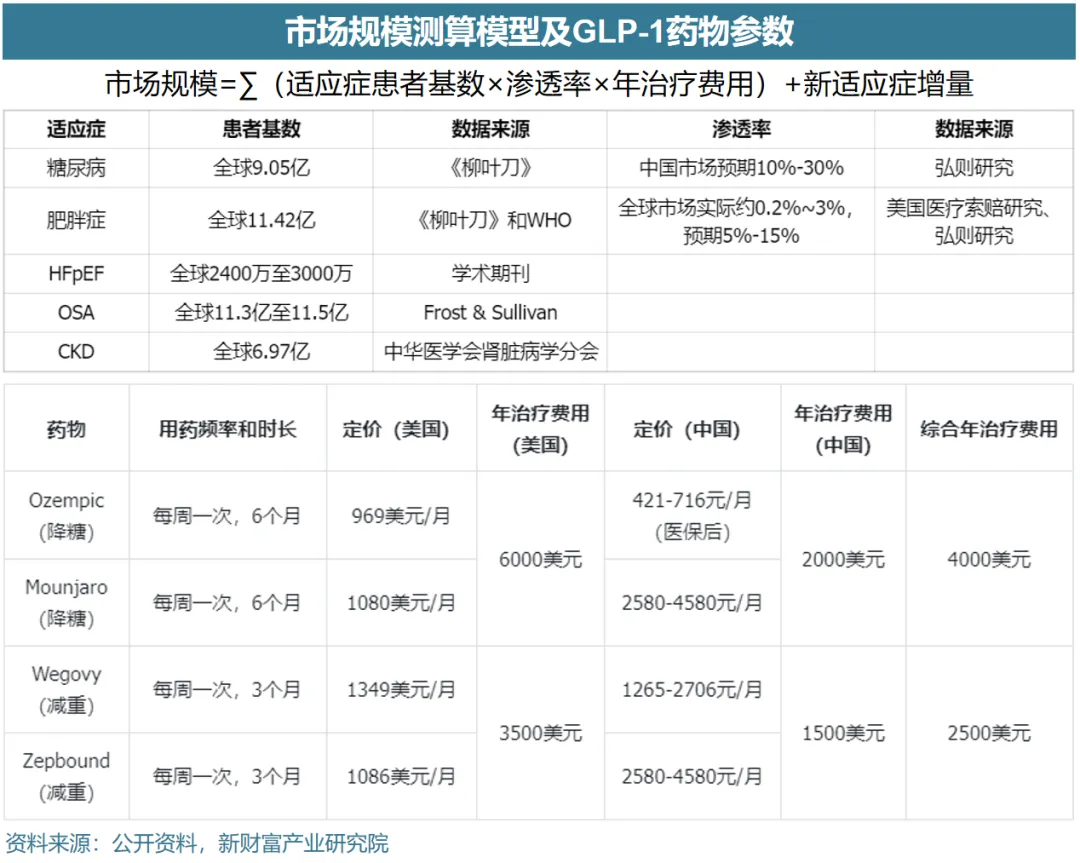

胰岛素市场的价格轨迹为GLP-1赛道提供了重要参照。

以甘精胰岛素为例,2019-2023年间四家主要厂商的竞争推动价格累计下跌59%,年均降幅14.8%,量化分析显示竞品数量每增加1个单位对应约3.7%的价格折损率。类似的情况在门冬胰岛素市场更为显著,竞品数量系数达到5.4%,直接导致四年间43%的价格缩水。

这些历史数据揭示的规律正在GLP-1领域重现——根据模型测算,未来每新增一个竞争对手可能引发3%-5%的价格中枢下移。

口服剂型的替代效应正在改写市场增长方程式。

以司美格鲁肽为例,其口服剂型Rybelsus在美国市场采取与注射剂Ozempic持平定价策略,而中国市场因医保覆盖差异形成价格梯度。根据总费用变化=(口服药单价×使用时长)-(注射剂单价×原使用时长)的依从性-总费用模型,在价格相近情况下,口服剂型通过提升患者依从性可使销售额增加约30%。假设半数注射剂用户转向口服药物,整体销售额增幅将收窄至15%。

医保政策的双重影响同样需要纳入考量。

美国Medicare覆盖带来的处方量爆发式增长已有先例,Ozempic纳入Medicare Part D后四年间处方量激增929%。计算易得Ozempic处方量年复合增长79%,Trulicity处方量年复合增长24%,折中取医保覆盖带来的复合增长率约50%。

但价格压力如影随形,中国胰岛素集采平均降价48%、美国医保谈判药品最高降价79%的案例表明,政策驱动的销量增长往往伴随着利润率压缩。渗透率提升伴随的竞争加剧和政策压力,可能重现胰岛素市场年均超10%的价格降幅轨迹。

基于上述变量,2030年通过20%渗透率达成2000亿美元的市场预期面临现实修正。关键时间节点的产业进展值得关注:

2025年信达生物玛仕度肽上市与Zepbound进入Medicare形成对冲;

2026年礼来的口服GLP-1药物Orforglipron面世与司美格鲁肽专利到期产生叠加效应;

2027年诺和诺德的CagriSema和礼来的Retatrutide预计进入市场,产业竞争将进一步加剧。

中性预测将2030年市场规模下调至1600-1700亿美元,更值得注意的是渗透率与销售额出现背离——当20%患者使用GLP-1药物时,对应销售额可能仅为1300亿美元,这反映出价格竞争对市场规模的侵蚀效应已超过渗透率提升的拉动作用。

5

尾声:价值重估时刻

礼来2024年的股价过山车轨迹,本质上是创新药企商业逻辑的集中演练——当技术突破的光环褪去,资本市场的审视焦点必然回归到需求刚性、定价能力与竞争壁垒的残酷验证。从阿尔茨海默药物的安全性争议到GLP-1药物的渠道迷局,从医保谈判的利润绞索到口服剂型的替代威胁,这些看似孤立的风险事件,实则构成了创新药企必经的"去魅"过程。

数据揭示的残酷现实在于:45%的行业增速无法掩饰单个企业的增长失速,2000亿美元的市场预期抵挡不住价格中枢的持续下移。当渗透率提升与销售额增长的背离成为新常态,当每新增一个竞品就意味着3%的价格折损,药企估值模型的核心变量已然从研发能力转向商业运营的精密平衡。

站在当前时点,礼来的三重困局清晰可见——库存周期与真实需求的认知撕裂、技术领先与市场教育的节奏错配、估值泡沫与业绩验证的生死时速。这些矛盾的破解,需要的不仅是管线推进的加速度,更是对医药市场底层逻辑的重新认知:在支付端约束硬化、供给端爆发增长的产业变局中,唯有同时驾驭技术突破与商业运营双重能力的药企,才能穿越这场正在进行中的医药生物产业寒冬。

$恒生医疗ETF(SH513060)$ $礼来(NYSE|LLY)$ $恒生指数(QQZS|HSI)$ #ETF不懂就问##深海探索引发关注!产业短板有待补齐#

来源:新财富

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !