在医药行业中,集落刺激因子药物市场一直是备受关注的领域。集落刺激因子药物对于治疗因放化疗等导致的中性粒细胞减少症等疾病具有重要意义,随着医疗需求的增长和医药技术的发展,该市场规模不断扩大,竞争格局也日益复杂。

摩熵咨询《集落刺激因子药物市场研究专题报告》全面剖析了集落刺激因子分类及应用领域数据、市场竞争格局以及市场趋势等内容,为企业制定战略决策、把握市场机遇提供了关键参考。接下来,我们将基于该报告部分精选内容,重点对集落刺激因子药物市场的竞争格局进行深入分析。

1. G-CFS整体市场情况:市场规模达百亿,PEG-rhG-CSF成为主流

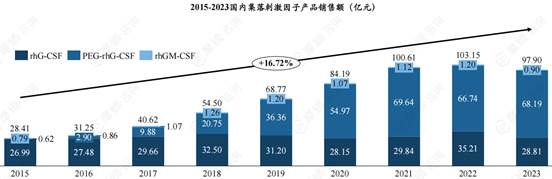

G-CFS市场主要为PEG-rhG-CSF和rhG-CSF。据摩熵医药数据库统计,整体市场规模由2015年28.41亿元增长至2023年97.90亿元,年复合增长率达16.72%,市场规模增长了近3.5倍。2022年集落刺激因子市场达到峰值,销售额为103.15亿元,在2023年略有降低。

PEG-rhG-CSF因优势明显,市场持续扩容,销售额由2015年0.62亿元增长至2023年68.19亿元,市场份额由2.18%增长至69.65%,逐渐成为市场主流。而rhG-CSF虽然市场占有率不断下滑,但销售额基本稳定在30亿左右。

图片来源:摩熵咨询《集落刺激因子药物市场研究专题报告》

图片来源:摩熵咨询《集落刺激因子药物市场研究专题报告》2. rhG-CSF市场竞争格局:龙头引领,仿制药竞争激烈

rhG-CSF市场趋于饱和,因适应症广泛及价格优势未被完全取代。

rhG-CFS最早是由美国安进联合日本麒麟公司研发,又名非格司亭,于1991年获FDA批准上市,用于放化疗治疗导致的中性粒细胞减少症。1993年首个rhG-CSF进口产品进入国内,随后被近25家企业仿制上市,竞争激烈。

因为rhG-CFS临床适应症更为广泛,且价格较低,因此rhG-CFS并未被PEG-rhG-CSF完全取代,还保持着30亿左右的市场销售额。齐鲁制药是国内rhG-CSF龙头企业,占据最大的市场份额,2023年销售额为10.67亿元,占据37.02%的市场。随后的是协和麒麟、特宝生物与九源基因,分别占据13.95%、8.59%和7.46%的市场。

数据来源:摩熵医药销售数据库

数据来源:摩熵医药销售数据库3. PEG-rhG-CSF市场竞争格局:产品多样,格局多变

(1)PEG-rhG-CSF解决了rhG-CSF半衰期短问题,目前已有7个产品上市

2002年,安进将非格司亭N-末端氨基酸和单一线性20kDPEG连接获得首个长效升白针培非格司亭,解决了非格司亭半衰期短、需要每天注射的问题,使用更便捷,同时提高疗效。

2011年我国第一个PEG-rhG-CSF产品,石药百克的津优力获批上市,填补了国内此类产品的空白。截至2024年10月,我国已有7款PEG-rhG-CSF获批上市,其中津优力、新瑞白、申力达、久立均属于一代PEG-rhG-CSF。

恒瑞制药 $恒瑞医药(SH600276)$ 的硫培非格司亭、亿一生物的艾贝格司亭、厦门特宝的拓培非格司亭分别对原研基础上进行改构升级,长效升白针市场格局进一步扩大。

(2)一代PEG-rhG-CSF医保放量红利已基本释放

2011年PEG-rhG-CSF上市后,因还处于市场教育阶段,且产品未进入医保,价格高昂,市场规模并不大。2017年PEG-rhG-CSF进入国家医保目录,产品开始快速放量。

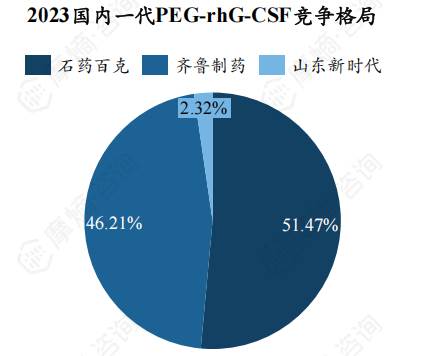

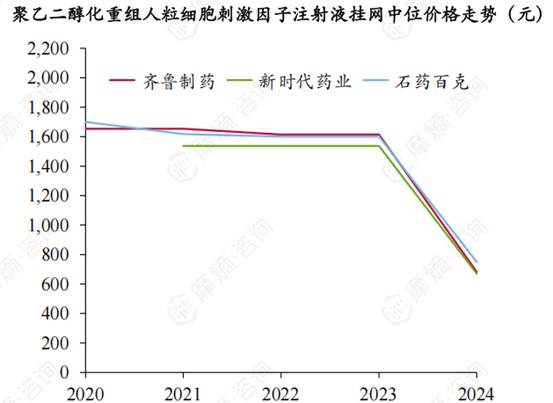

2021年一代PEG-rhG-CSF销售额为49.94亿元,2017年至2021年年复合增长率达49.93%,2021年后因医保放量红利已被释放,市场规模略微下降。石药百克与齐鲁制药产品因上市时间较早,二者平分秋色,分别占据51.47%与46.21%的市场,随着山东新时代与双鹭药业产品上市,将对目前的市场格局带来一定冲击。

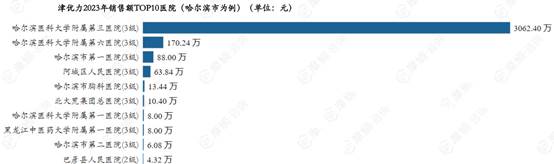

(3)津优力各级医院市场分析(以哈尔滨市为例)

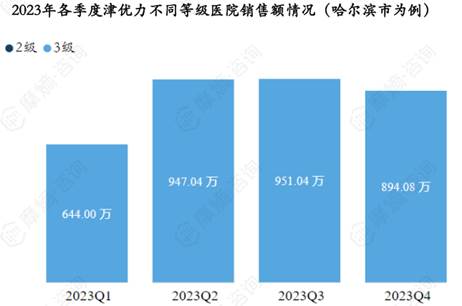

据摩熵医药药物流向数据显示,以哈尔滨市为例,津优力2023年各季度销售量和销售额如下图;

津优力2023年销售额TOP3医院(哈尔滨市为例)分别为哈尔滨医科大学附属第三医院、哈尔滨医科大学附属第六医院、哈尔滨市第一医院。

津优力2023年销售市场主要分布在三级医院,其中三季度销售额均来自三级医院,其余各季度二级医院销售额占比不足1%。

数据来源:摩熵医药药物流向数据

数据来源:摩熵医药药物流向数据(4)一代PEG-rhG-CSF在2023年价格均出现一定程度下降,有望实现二次放量

一代PEG-rhG-CSF随着上市厂家数的增多,开始迎来降价期,在2022年广东联盟双氯芬酸等药品集中带量采购与2023年京津冀“3+N”联盟药品两次地方集采中价格降至600多元/支,齐鲁制药、新时代药业、石药百克因上市时间较早,已经占据集采名额,后续上市的双鹭药业则面临更加严峻的进院挑战。同时一代PEG-rhG-CSF有望因降价实现二次放量。

(5)硫培非格司亭解决一代PEG与G-CSF受体结合不稳定问题,2023年销售额突破20亿元

硫培非格司亭是我国首个自主研发的长效升白针,于2018年获批上市。硫培非格司亭整体结构与一代长效升白药类似,但是研发人员在G-CSF的N端引入一个巯基,通过迈克尔加成反应,将一个19kDa的直链PEG连接到G-CSF上。通过该技术的改进,产物修饰效率更高,纯度也显著提高,很好地解决了第一代PEG与G-CSF受体结合不稳定的问题。

硫培非格司亭上市价格为6800元/支,在2019年为进入医保,降价至3680元/支,至2024年挂网中位价进一步下降至2547.78元/支,但相较于一代PEG-rhG-CSF价格还是相对较高。硫培非格司亭自上市以来销售额持续上涨,2019-2023年年复合增长率为56.37%,2023年销售额达到20.57亿元。

(6)特宝生物与 $复星医药(SH600196)$ 复星医药携手助力拓培非格司亭放量

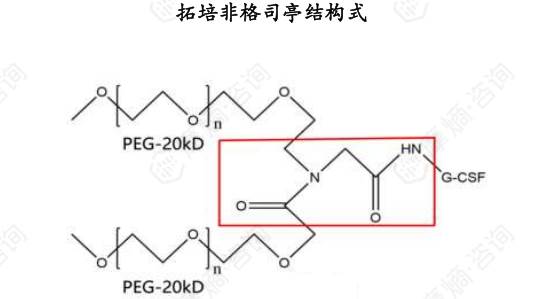

拓培非格司亭是由特宝生物研发,在2023年获批上市,同年进入医保目录。拓培非格司亭是具有全新结构的长效升白制剂,由分子量为40kD的Y型聚乙二醇(PEG)和rhG-CFS结合而成的全新一代PEG-rhG-CFS。

40kDPEG是拓培非格司亭作为新一代长效G-CSF的标志性特点。与20kDPEG相比,40kDPEG结构中具有更多的环氧乙烷单元,体积更大,流动性更强,因此当PEG分子在药物外周形成保护结构时,能够为rhG-CSF提供更全面的保护。与此同时,拓培非格司亭还具有独特的支链结构,进一步增加了PEG分子对rhG-CSF的保护,使药物不易被酶解或清除,稳定性更强,升白作用更温和。

拓培非格司亭在2023年销售额为40.67万元,特宝生物已将拓培非格司亭在中国大陆的独家推广销售权力授权给复星医药,获得7300万元的首付款和里程碑付款,复星强大的商业化能力有助于拓培非格司亭的快速放量。

(7)艾贝格司亭是首个Fc融合型G-CFS,疗效优,安全性高

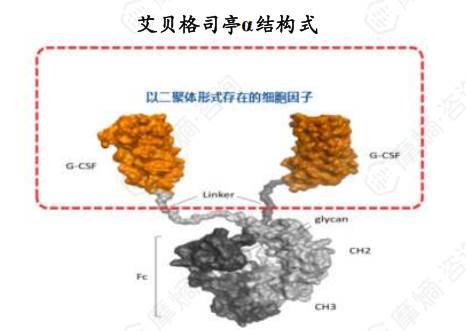

艾贝格司亭(亿立舒)是由亿一生物研发,在2023年获批上市。不同于其他PEG-rhG-CSF,其在氨基末端含有G-CSF,在羧基末端含有人Fc融合蛋白,每个Fc片段接合了两个G-CSF分子,对下游信号通路激活更强。而在PEG-G-CSF结构中,只有一个G-CSF分子,而且还可能被PEG包裹住活性官能簇,降低升白效果。在生产成本上,艾贝格司亭生产环节更少,显著低于PEG-G-CSF。

艾贝格司亭是迄今唯一一个与原研短效和原研长效进行过头对头III期研究,并均获得了非劣结果的长效G-CSF,目前也已在美国和欧洲获批上市。

艾贝格司亭在2023年年底成功加入医保,医保价格为2388元/支,略低于恒瑞医药硫培非格司亭。2023年销售额为946.13万元,作为首个Fc融合型G-CFS,具有不错的有效性和出色的安全性,有望成功放量。

结语:

集落刺激因子药物市场竞争格局复杂且多变,PEG-rhG-CSF和rhG-CSF在市场中各有优势,不同企业通过产品创新、市场策略等方式争夺市场份额。随着技术的不断进步和市场环境的变化,未来集落刺激因子药物市场的竞争格局将继续演变,企业需不断创新、提升产品质量和服务水平,以应对市场的变化和挑战。

本文作者可以追加内容哦 !