$中国建筑(SH601668)$ 股票如果出现了大幅度的上涨,尤其是短期的剧烈上涨,一定是回调的风险大于机会的。我们要做的一定是在持续下跌的股票或行业中寻找机会,千万不要去追高那些短期涨幅过大的企业。比如银行类股票持续上涨,短期来看就是风险大于机会的,从低估值高股息的股票中寻找机会才是比较稳妥的长期投资方式,不求有快速的大幅度盈利,只求长期的稳定盈利可以跑赢银行存款。这样的投资方式可以让人夜夜安枕。

我近来觉得基建类的国有大型企业可能是个不错的机会。国有大型基建公司有中国建筑,中国中铁,中国铁建,中国交建,中国电建,中国能建,中国中冶,中国化学。八家大型基建类国有控股公司。

虽然这些企业未来快速增长的可能性不大,主要原因是企业的规模非常大,未来快速增长的几率不大。另外国企的生产效率大概率都是比较低的,从我们接触到的国有企业就可以看出来,但也有一些国企是管理非常规范,企业的经营效率也是非常高的。这些大型的国企很多时候是肩负国家的基建责任,并不是以绝对的盈利能力作为考核指标,所以这些公司更关心为国家的奉献,考虑安全,不会为了追求利润而不择手段。

我认为这些企业的优势如下:

1、这些公司经过近期大约20%的下跌后,企业的价格并不贵,这些的市净率基本上都是0.4-0.8,市盈率大约是4-8倍,都是属于严重的低估区间。

2、这些公司财务造假的可能性不大,因为是国企不存在市值管理,因为这些股价的上涨跟个人没有什么太大关系,这么大型的企业没有人会为了个人的仕途来进行财务造假。所以他的财务数据完全是可以相信的。

3、这些公司的分红比例大约在3-5%,即使股价长期不涨,仅仅靠分红也是可以跑赢银行存款的。这个公司的成交量非常低,基本上都是一分钱能够波动一天,完全没有资金的关注,正是可以慢慢布局的好机会。

4、未来随着中国的国力不断强盛,我们国家在全球的影响力将不断增加。随着国家一带一路的大力发展,这些国企未来将会有更多的机会走出国门,参与全世界的基建项目,我们大概率会成为全球的基建狂魔,我们会给全球的各个角落去做基础建设。这些公司增长的想象空间将会不断打开。

5、今年国家已经宣布要实施积极的货币政策和财政政策,会加大超长期国债的发放,今年资金量将会比较宽裕,这一定程度上会加大基建方面的投入。提高财政赤字率也会进一步降低这些企业的负债,这些基建类的企业的资金压力也会大大缓解。

6、去年证监会提出的中特估概念,就是要努力提供这些大型央国企的估值水平,绝对不允许这些企业长期低于净资产。国务院国资委印发相关意见,把央企上市公司的市值管理纳入考核,与企业的管理者的绩效挂钩,尤其重视央企上市公司的破净问题,那么在各项政策的引导下,中国基建类央企就必须通过多种方式提升它的估值,比如并购重组、股票回购、加大分红等措施,实现公司估值的合理回归。这些企业股价大概率会回到市净率大于1的范围,即使这样股价还有约一倍的涨幅。

7、这些大型国企承担更多的国家责任,肩负着重大的国家工程的建设任务,无论企业的盈利状况如何,企业破产的几率几乎为零,而且国家还会不断的加大各种基建工程建设,这些行业消失的概率也为零,所以持有这些企业资产完全归零的概率几乎没有。

8、这些企业都掌握了各个领域的核心技术,在各自的领域都几乎具有某种垄断地位,企业的护城河还是极深的,比如国家要建设三峡水电站,这种大型的基建项目出于安全的考虑是绝对不可能让私营企业或者外资企业来建设的。这无形中都是这些大型央国企的护城河。

以下是这些企业的估值说明

公司名称 市值(亿) 市盈率 市净率 股息率% 股价 派现融资比% 净资产收益率

中国建筑 2202 4.38 0.49 5.13 5.33 142.46 9.04

中国中铁 1428 4.75 0.48 3.64 5.77 22.13 7.11

中国铁建 1118 5 0.43 4.25 8.23 35 5.56

中国交建 1524 6.43 0.54 4.62 9.36 53.3 5.60

中国电建 833.7 6.78 0.61 2.82 4.84 15.28 6.27

中国能建 954.7 11.95 0.93 1.68 2.29 17.11 3.27

中国中冶 644.5 8.81 0.63 2.32 3.11 41.84 4.99

中国化学 448.4 8.09 0.74 2.43 7.34 52.84 6.51

我再简单看了一下这八大基建央企的月线股价走势图,在对比之前感觉这八家公司经营状况应该差不多,对比之后发现实际上是有天壤之别的,简直是没有对比就没有伤害。从这八家企业的的股价走势图来看,只有中国建筑的股价是接近15年大牛市的高点的,其他大型企业除了中国能建上市比较晚以外,其他六家2015年的高点就是它们至今无法逾越的高峰,这说明这些年这些企业的实际盈利并没有太多实质性的增长,而且这些企业都是上市十几年的国企,除了中国建筑外的其他公司的分红额居然还是远远小于融资额,这说明这些企业以前都是往股市里面拿钱了,并没有想着回馈股东,难怪这些企业的市净率如此低。或者可以理解为中国这种特定的政治环境下,这些企业都不是以盈利为目的的,而是全力支持国家建设。我认为也许随着企业一带一路的发展,这些央企走出国门后,企业的盈利能力将会大幅度的提升。

从2015年的大牛市来看,这些公司由于股价极度低估,在牛市到来之际,其股价的涨幅也是非常巨大的,甚至可能会出现十倍的涨幅。这些企业当中除了中国建筑,其他企业都谈不上优秀,也并不是资本追逐的对象,但是他们的估值是足够的便宜,就支撑股价不会继续的下跌到哪里,一旦牛市起来,这些严重低估的企业涨幅也是非常巨大的。

从上述对比表格中,可以看出中国建筑这家公司简直是一枝独秀,企业的股价是持续上涨的,其实长期来看不复权的股价并没有上涨,而是长期大比例分红,让企业的前复权的价格越来越低,才让中国建筑当前的股价接近15年的高点,说明企业的盈利能力是非常强的,而且企业当前的估值还是非常低的状态。这种股票就非常具备一飞冲天的可能。他的长期走势是台阶式的,某种外因或行情来了,导致急剧拉升,然后就长期横盘慢慢的消化过高的估值,股价又逐渐变得极度低估,不断积累上涨的势能,这个过程也许要持续数年,一旦遇到行情再次如火山喷发似的急剧拉升,随后长期横盘消化高估值,如此往复。

今天我们就来粗略研究一下这家优秀的基建公司——中国建筑

在基建领域,中国建筑是作为建筑行业绝对的龙头存在的。中国建筑集团有限公司(简称中国建筑),正式组建于1982年,公司经历了建筑工程部(37军司令部1953年并入)–国家基建委–国家建工总局–中国建筑工程总公司的历史沿革。是我国专业化发展最久、市场化经营最早、一体化程度最高、全球规模最大的投资建设集团。中国建筑以房屋建筑承包、国际工程承包、地产开发、基础设施建设和市政勘察设计为核心业务;也是中国唯一家拥有三个特级资质(房屋建筑工程施工总承包、公路工程施工总承包、市政公用工程施工总承包)的建筑企业;建筑领域唯一家由中央直接管理的国有重要骨干企业。中国建筑在房屋建筑工程领域具有绝对优势,致力于为全球客户提供各种高、大、精、尖、难、特建筑项目全过程一站式综合服务。在超高层、大型场馆、工业厂房、办公楼、酒店、医院、学校等细分领域,承建了一大批地标性建筑,代表着我国乃至全球房屋建筑领域的领先水平。国内绝大多数的300米以上超高层建筑,众多技术含量高、结构形式复杂的建筑均由中国建筑承建。在我国,中国建筑投资建设了90%以上300米以上摩天大楼、3/4重点机场、3/4卫星发射基地、1/3城市综合管廊、1/2核电站,每25个中国人中就有一人使用中国建筑建造的房子。

公司位列2022年《财富》世界500强第9位,中国企业500强第3位,稳居ENR“全球最大250家工程承包商”首位。中建集团主要以上市企业中国建筑股份有限公司为平台开展经营管理活动。目前拥有上市公司8家,二级控股子公司100余家。目前在职员工总数382894人,其中综合管理人员、技术人员和生产人员占比分别为27.62%、6.03%和56.61%。2023年全年新签合同额43241亿元,营业收入22655.29亿元,利润总额929.95亿元,净利润735.40亿元,经营性现金流净额110.30亿元,人均薪酬29.41万元。我们在各地看到的中建八局、中建六局、中建四局、中建一局等等,都是它的子公司,其实它下面的任何一个局就已经很厉害了。我们接触的中海地产也是它的子公司。

从上图中可以看出,中国建筑的主营业务有三类,占大头的是房屋建筑工程,占营收比例64%,简单的说就是给各个房地产开发公司盖房子。其次是基础设施建设与投资,占营收比例为23%,主要就是修建机场、厂房、道路桥梁等,排第三的主营业务是房地产开发与投资,占营收比例10%,这里主要是指中海地产。我们可能对中国建筑的规模庞大没有什么概念。我们仅拿出占营收10%的中海地产,在房地产领域就是全国第三,排名前二的分别是万科和保利,可以想象一下中国建筑是何等的庞然大物。

中国建筑的核心竞争力:相关多元和纵向一体化的拓展方式。也就是在保持勘察设计、房屋建筑施工、房地产开发传统优势的同时,积极在基础设施投资建造领域进行横向拓展。集投资、设计、建造、运营、服务等纵向一体化的拓展方式,构建起独一无二的市场地位,形成竞争对手难以模仿的竞争优势。

2023年中国建筑的研发费用总投入是460亿,这是什么概念呢?它的研发投入的绝对额在A股上市公司中位居榜首,超过了比亚迪(399.18亿元)、中国移动(340.62亿元)等一众技术型企业。2023年,中国建筑第18次获得国务院国资委年度考核A级评价,是央企里的优等生,所以,你看它对风险控制把控有多稳,近五年的资产负债率像是一刀切的,上下起伏1%,这就是央企管理让投资者放心的地方。

从财报中可以看出中国建筑的现金流非常紧张,如果这是一家民营企业它的经营会非常困难,那样投资它风险是比较高的,但中国建筑是根正苗红的国企,是国家的亲儿子,国家资本会大力支持其发展的。现金流紧张是建筑工程企业的普遍现象,我觉得随着今年的货币宽松和积极的财政政策,企业的资金紧张,会大幅度的缓解。我感觉去年的房地产已经触底了,今年大概率会迎来房地产的温和回升。随着房地产的稳固回升,中国建筑的资金紧张的问题,将会进一步的缓解。但是也存在地产行业低迷带来的坏账风险,并没有完全出尽,应收账款的周转效率仍然在下滑,且不容乐观,所以它潜在的风险仍然存在。

投资的第一个指标是估值水平。从估值来看,中国建筑2024年27%的上涨,它的估值目前明显低于行业平均水平,它的市盈率4.38倍,行业均值是6.61倍,市净率它是0.49倍,而行业均值是0.59倍,市销率和行业均值相同,行业龙头的估值溢价更没有体现出来,它是不是被低估了?

当然股价在上升过程中并非直线上升,而是存在一定的波动,准确的说长期来看是一个台阶一个台阶的增长的,2015年暴涨后拉高了企业的估值,但是后来股价并没有跌回到原来的位置,而是多年横盘,通过不断的高比例分红和营业利润的增长,逐渐消化高估值,在进入2017年以后,它股价的年度回调在10%左右,应该说股价相对比较抗跌。这种估值极低的大型央国企,本来就是汇金等国家大资金重仓的对象,估值极低就说明股价下跌有底,尤其是在熊市阶段股价是跌不到哪里去的。

投资价值的第二指标股息率。截止到2025年3月15日,它的股息率5.13%,企业每年拿出20%净利润现金分红,你再看它的股息率趋势图,从2019年的3%,逐年上升,2024年的股息率超过5%,可见股息率是稳定上升的。优秀的企业管理,带来不错的净资产收益率,企业不断真金白银的分红,即使股价上涨缓慢,也在不断降低前复权的股价。

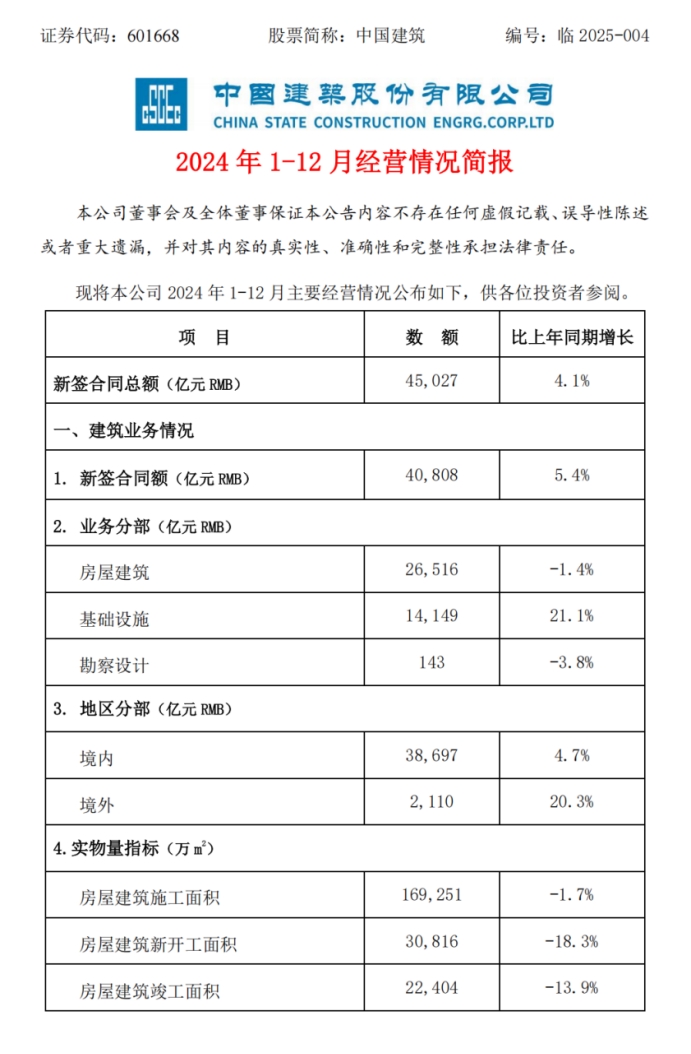

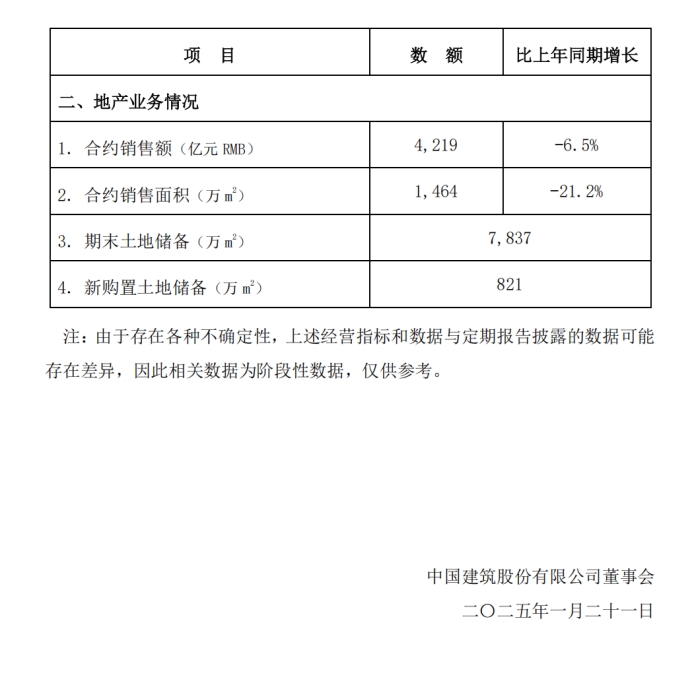

从2024年经营情况简报中,也可以验证上述论断,企业整体在缓慢增长,受房地产持续下行的影响,房屋建筑和勘察设计是有所下降的,企业的主要增长来自于基础设施建设,因为这方面都是国家出钱投资的,在房地产不景气的时候,国家反而要加大基础建设投资来拉动经济。国内增长缓慢,境外增长幅度较大,主要是受到国家大力发展一带一路的有利推动。中海地产业务是持续下滑的,这是房地产行业的整体不景气,并非是企业经营不好。我们也要对比其他的龙头企业,只要是下滑的比对手少,那也是一种优秀的表现。我查看了一下保利发展的2024年经营情况,营业总收入下滑9.8%,净利润下滑58%,净资产收益率只有2.53%,下滑也是非常厉害的。

从前十大股东来看,中国建筑还有一支社保基金在前十大股东中,可见社保基金也是非常看好中国建筑这家公司的。我还扒出了中国建筑的历任董事长,这个企业的董事长基本上就是省部级待遇,很多人都是建筑行业协会的名誉会长。而且这些人都是行业的泰斗,无一人因为贪污受贿而落马,可见这家公司的管理文化还是非常好的,虽然国企可能有效率低等各种问题,但是优秀的企业文化是企业可以长远发展的基石。

总体来说,中国建筑是一家规模性很大,绝对利润额不高,相对稳定的公司,毛利率和净利率近五年呈现略微下降的趋势,它的成本效率包括它的盈利能力仍然是面临着考验。企业的优势在于估值极低,分红率还是非常高且稳定的。算一笔账,过去五年如果你投资了中国建筑,每年现金分红4%加上股价上涨的5%,每年的回报超过9%,真是一个不错的投资标的。

2025年我不知道中国建筑是否会大涨,但是我们可以肯定的是中国建筑现阶段是非常便宜的,而且是经营稳定,分红率高,企业财务造假和企业倒闭破产的风险是几乎为零的,在A股中这种炒小炒差的风气盛行的当下,这种超级大型的央企是不受关注的。所以你买入中国建筑的股票,如果是整天盯盘一定会让你昏昏欲睡,因为换的换手率极低,经常一分钱的波动可以持续一天,长期持有中国建筑的股票一点都不刺激,无法带给你暴涨暴跌的刺激感,正式这种不受资金青睐,才给了我们可以低价买入的机会。长期持有这种公司每年大概率可以获得10%的收益。中国建筑是可以让你内心踏实稳赚不赔的优秀公司。如果遇到波澜壮阔的牛市,低估值稳定分红的股票的涨幅不一定比小公司涨幅小。所以中国建筑这家公司可以作为股票账户的压舱石标的来进行配置。

我的文章只代表个人观点,不代表买卖推荐,请谨慎参考,盈亏自负。如果您觉得本文对您有所帮助和启发,欢迎点赞和转发,也欢迎关注我们-朝红价值投资,投资不是像赌博一样追求刺激,而首先追求的应该是不要亏钱,在低估值高股息的股票中寻找机会,哪怕获利比较少,却可以长期稳定盈利,持续复利慢慢变富。本文完,感谢阅读。

本文作者可以追加内容哦 !