开发科技将于2025年3月18日(下周二)启动申购,公司本次发行价30.38元/股,对应2024年扣非净利润的市盈率(TTM)6.95倍。按发行价计算,公司上市后总市值预计达40.67亿元,流通市值达9.66亿元。公司新股代码确定为920029,参与本次战略配售的机构有第一创业证券和几家私募,阵容还不错。

一、基本面情况

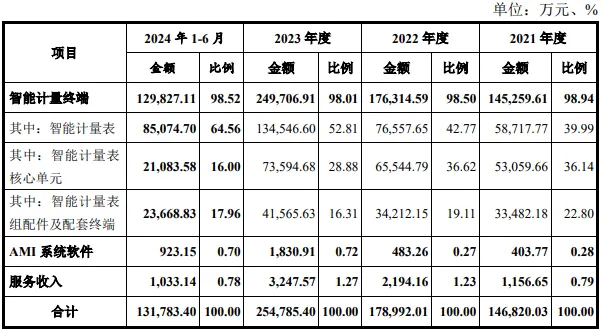

公司主要从事民用三表(水、电、气)的研产销,包括整表及配套的零件和软件系统,主做出口。

从营收构成来看,公司营收基本来自智能计量终端。其中,智能计量表就是整表;核心单元为表用线路板,客户可以单独采购后辅以电子元件、结构件完成组装;配件及配套终端即是整表除去核心单元后的其余部分,可以单独采购用于更换维修。简单来说就是表可以整体卖、也可以拆开来卖。而AMI系统软件是三表配套系统,集成了自动抄表、数据存储处理等功能;服务收入是一些系统维护、产品质保等服务,这两项不是主要业务。

公司为深科技(000021)子公司,实控人为中国电子集团,前身是深科技的计量系统事业部,设立初衷是深耕境外智能计量市场(尤其是欧洲发达国家)。公司在意大利、英国、荷兰等地的业务根基深厚,自当地政府初步开展智能电表相关规划和布局时就开始介入,并经历了这些地区智能电表更新换代的过程,对其出货量占到这些国家总部署量的显著份额。2023年,公司在欧洲市场的占有率已经攀升到12.14%,从增长势头来看还有提升空间;此外,英、德、美等国家近两年正处于智能电表快速放量期,渗透率还有提升空间,需求也比较可观,增长有望持续。

除欧洲业务,公司近些年还将境外模式发展到中东、非洲、东南亚等地,积极响应“一带一路”战略,在境外设立分公司并建厂。报告期内,公司已实现在巴西、印尼市占率排名第一,随着产能释放,大概率还会有更多“第一”,能够长期内受益于“一带一路”政策。

由于境外业务占比远超同行,公司业绩扰动因素更多,导致毛利率波动更大、且波动方向与同行背离。

2022年,人民币对欧元、英镑升值,对美元贬值,但欧洲业务占比高,整体导致对外销客户的毛利率下降;2023年,人民币贬值,公司外销毛利率回升。当前公司正在加速拓展欧洲之外其他地区的业务,营收的货币结构发生变化,未来更易受益/受损于人民币对“谁”贬值,存在不确定性。

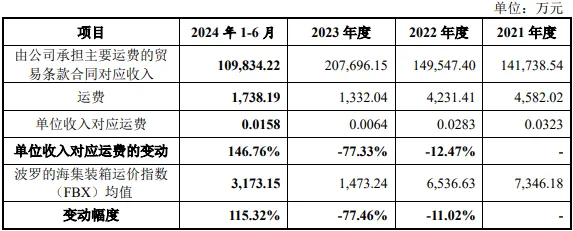

同时,公司每年运费变化幅度较大,占营收比例在0.5%~3.1%之间波动,波动方向和幅度与运价指数FBX比较协同,也会对毛利率造成显著影响。

此外,还有进口国贸易政策、境外合作方当地就业环境等影响因素。公司虽然2022、2023两年境内业务有起量,但2024年再度收缩,且公司对境内业务的态度是“竞争激烈”“处于起步阶段”,未有大力拓展境内业务的举措,再考虑到境内智能电表业务基本由中国电气装备集团旗下一众上市公司承接,因此公司未来大概率还是聚焦“电表出海先驱”的定位,境内业务仅顺带着接一些。

因此在北研君看来,这些境外因素无疑会影响公司业绩绝对值的稳定性,但也促成公司上市后成为一只比较纯粹的“智能电表出海”标的,辨识度高。

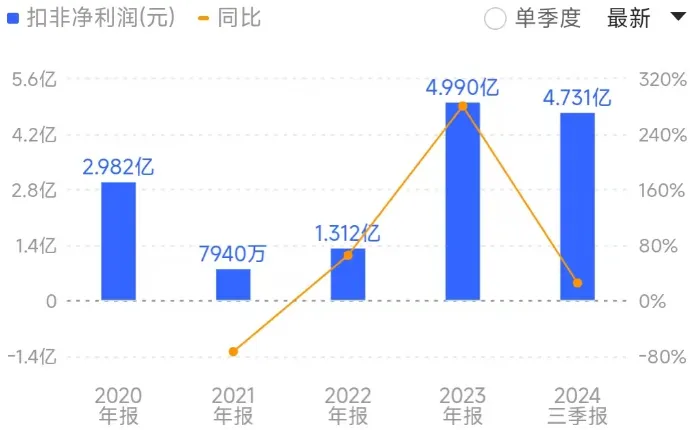

财务方面,公司最高的辨识度就是超大业绩体量,公司2023年实现营收25.5亿、净利润4.88亿,放在北交所仅次于贝特瑞、同力股份和连城数控,上市后稳居前五。2023年公司净利润同比增长166%,主要是欧洲业务放量,由于基数已经很高,未来再出现翻倍增长概率不大,但当地需求缺口仍在,增量比较乐观;且公司近些年在“一带一路”沿线国家的业务陆续铺开,预计还是能实现稳步增长。2023年公司ROE高达32%,各项财务表现稳健,属绩优股。

二、募投项目

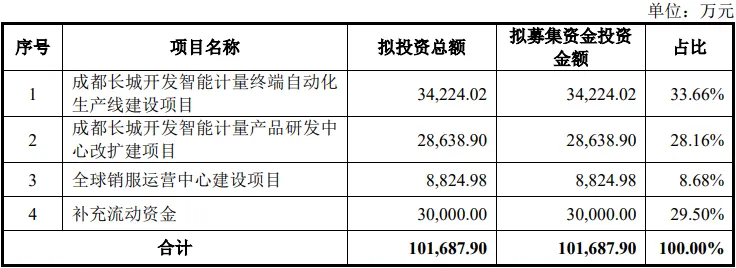

公司募投项目包括扩产、研发中心扩建和销服中心建设,其中仅有扩产直接产生经济效益。公司的成都长城开发智能计量终端自动化生产线建设项目(800万台智能计量终端年产能)预期建设3年,预计达成后实现营业收入18.75亿元、利润2.77亿元,内部收益率25.65%(税后),增量约是2024年规模的3/4,比较显著。

从产能上看,公司自有产能连年扩张,但产能利用率还是一路逼近满产,每年还需要约5%~10%的委外生产,反映了市场需求的快速增长,募投扩产必要性较强。考虑到公司当前在欧洲及各大境外市场的市占率正在快速提升,产品力是足够的,产能消纳压力应该不大。

整体来看,公司10亿的募资规模放在北交所算是很大的,仅次于贝特瑞的16亿,比第二名安达科技的6.5亿高出不少,且其中仅有3.5亿是能直接产生经济效益的扩产项目,整体募投项目性价比比较差。但公司毕竟整体体量放在那里,如果从沪深主板IPO项目的眼光来看还算常规,叠加央国企背景,预计不会对上市表现产生太大影响。

三、投资价值总结

从基本面来看,公司是一家民用三表(主要是电表)生产商,实控人为中国电子集团,定位于深耕境外市场,已在境外积累了较强竞争力。2023年,受益于欧洲业务起量,公司业绩实现爆发式增长,未来还有增长空间。同时,公司相较于主做境内市场的友商会面临更多国际因素影响,包括汇率、运费波动等,整体质地较好。

估值方面,公司市盈率(TTM)为6.95倍,约当前的牛市平均市盈率的1/5,母公司深科技为36倍,可比公司海兴电力14倍,林洋能源13倍、西力科技20倍、炬华科技13倍,北交所派诺科技70倍、特瑞斯29倍。可以看出公司所处的电表行业在沪深给到的估值不算高,但公司不到7倍的估值依然属于超低水平,且与母公司深科技之间存在很大估值差,又是在资金活跃的北交所上市,预计上市会迎来爆炒。

题材方面,公司本次发行价对应流通市值9.66亿元、总市值40.67亿元,为北交所最大新股。公司涉及概念包括仪器仪表、智能电表、电力/智能电网、燃气等,以及“一带一路”概念、人民币贬值收益等,整体算不上性感。

关于申购,由于北交所当前处于历史高位,且与前一只新股宏海科技相隔时间很长,当前对新股申购规模的判断难度较大,我们暂假设本次新股申购资金规模为4000亿~5000亿元,稳中一手需要资金126万~157万元,1+1则需要176万~220万之间比较保险。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

本文作者可以追加内容哦 !