1、石头科技斩获扫地机器人量额全球第一

国际数据公司IDC发布《全球智能家居设备市场数据跟踪报告》,报告显示石头科技实现2024年全球销量及销额双第一,出货量上首度超过iRobot拔得头筹。占全年全球销量市场份额16%、销额市场份额达22.3%,出货量同比增长20.7%。具体而言,石头科技在丹麦、芬兰、德国、韩国、挪威、瑞典、土耳其等国家均为量额双第一。全球范围内销售量的激增,使得石头科技成为又一家营收破百亿的上市公司。2024年石头科技实现全年营收119.27亿元,较上年同期增长37.82%,第四季度营业收入较上年同期增长65.94%。

来源:格隆汇

2、祥鑫科技携手三度智能和武迪电子 将聚焦人形机器人关键技术等方面的技术创新和成果转化

3月15日,祥鑫科技股份有限公司(简称“祥鑫科技”)分别与三度(佛山)智能科技有限公司(简称“三度智能”)、深圳市武迪电子科技有限公司(简称“武迪电子”)签订了《人形机器人关键零部件战略合作协议》和《新能源汽车关键零部件战略合作协议》,聚焦于人形机器人关键技术与新能源汽车关键零部件两大方面,加强企业间的合作,促进技术创新,加快科技技术创新。祥鑫科技联手三度智能,实现优势互补、资源共享,突破人形机器人的关键技术,推动人形机器人在微生物、半导体、汽车、光伏储能等领域的应用。同时,双方探索成立一家由祥鑫科技控股的合资公司,作为双方产业合作的载体,以开展智能制造和人形机器人技术的产业化推广、应用。祥鑫科技与与武迪电子强强联合,确定双方在新能源汽车门锁、铰链、导轨等关键总成产品方面的战略合作关系,目标是共同承接新能源汽车行业相关客户的门锁、铰链、导轨等关键总成产品项目,并提供相应的解决方案。未来,双方旨在成立一家合资公司,作为双方产业合作的载体,分工协作,打造行业标杆产品。

来源:券中社

3、2025年中国人工智能终端行业深度解析与投资指南

一、万亿市场启航:AI终端爆发正当时

根据中研普华产业研究院《2025-2030年中国人工智能终端行业发展前景分析与投资战略咨询报告》显示,2023年中国AI终端市场规模达5860亿元,同比增长67.3%,预计2025年将突破万亿元大关。端侧大模型设备渗透率从2022年的2.1%飙升至18.7%,生成式AI成为终端智能化的核心引擎。

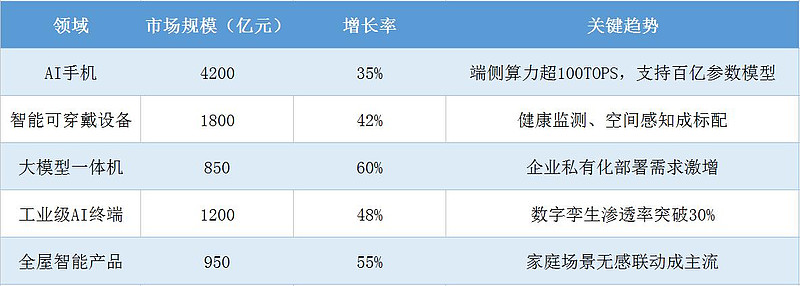

表1:2025年中国人工智能终端市场核心数据预测

数据深度解析:

AI手机:据中研普华报告显示,市场规模达4200亿元,同比增长35%。驱动因素包括端侧算力提升(旗舰机型NPU算力超100TOPS)和百亿参数模型本地化部署。典型案例为小米14 Ultra搭载仿生双目视觉系统,用户注视屏幕0.3秒即可触发AI服务推荐。

智能可穿戴设备:市场规模1800亿元,增长42%。健康监测功能(如心电图、血氧检测)和空间感知(AR导航)成为标配。苹果Vision Pro和华为WATCH 4 Pro引领市场,预计2025年出货量破亿台。

大模型一体机:企业私有化部署需求激增,市场规模达850亿元,增长60%。政府、金融、医疗领域需求突出,本地化AI推理保障数据安全。典型案例为深圳市推出50款以上政务终端应用。

工业级AI终端:数字孪生技术渗透率突破30%,市场规模1200亿元,增长48%。比亚迪电子AI工厂实现72小时快速换型,个性化定制交付周期压缩至7天。

全屋智能产品:家庭场景无感联动成主流,市场规模950亿元,增长55%。华为鸿蒙系统已接入超8亿设备,小米AIoT平台设备数达7.8亿台。

二、技术革命:四大颠覆性创新

端侧算力井喷

硬件突破:阿里平头哥羽阵NPU芯片采用3D堆叠DRAM技术,内存带宽达1TB/s,已获vivo、传音控股50亿元订单。

能效革命:特斯拉Dojo超算中心落地上海,端侧FSD V12系统针对中国路况优化,复杂路口通过率从68%提升至92%。

模型端侧部署

轻量化技术:通过量化、剪枝、蒸馏技术,7B模型内存占用降至3-4GB。微软中国版Copilot PC本地化指令响应速度提升3倍。

本地推理:商汤科技SenseCore工具链支持企业3天完成垂直领域小模型训练,推理成本压缩至0.5元/千次。

智能体进化

多模态交互:华为鸿蒙Next实现全场景原子化服务,开发者效率提升60%。荣耀手机“语音点咖啡”功能展现纯视觉识别方案潜力。

群体智能:阿里巴巴MobileAgent采用多智能体协作架构,可代替用户完成外卖订购、微信发送等复杂任务。

操作系统革新

跨端协同:小米澎湃OS通过HyperConnect协议,实现手机-汽车-家居设备数据打通,跨端任务接力时延小于5ms。

生态整合:鸿蒙生态设备数突破8亿,原生应用达12.3万款;米家生态AIoT设备接入量7.8亿台,较2022年增长43%。

三、巨头竞逐:产业链核心玩家图谱

竞争格局分析:

华为:全场景布局(芯片/终端/系统),鸿蒙生态设备数突破8亿,鸿蒙4.0系统实现一次开发多端部署。

小米:AIoT设备接入量7.8亿台,澎湃OS打通手机-汽车-家居场景,2025年AI手机出货量或超1亿台。

特斯拉:FSD V12系统持续优化,上海超算中心支撑端侧模型训练,Optimus人形机器人量产倒计时。

字节跳动:千亿资金布局AI模型+算力+数据中心,火山云算力中心二期项目总投资45亿元。

四、投资战略:三大黄金赛道

端侧算力芯片

标的:阿里平头哥、歌尔股份

逻辑:存算一体架构需求激增,vivo/传音已下单50亿元。歌尔股份仿生触觉手套毛利率达58%,较传统传感器高32个百分点。

AI可穿戴设备

标的:小米、宁德时代

逻辑:健康监测+空间感知,2025年出货量或破亿台。苹果Vision Pro供应链(立讯精密、歌尔股份)值得关注。

工业级终端

标的:比亚迪电子、汇川技术

逻辑:数字孪生渗透率提升,产线效率提高40%。比亚迪电子AI工厂支持单批次最小50台生产,交付周期压缩至7天。

风险控制矩阵:

技术风险:关注自研NPU企业(如寒武纪),规避芯片断供风险。

政策风险:紧跟数据安全法,布局合规审核系统(如商汤科技内容审核方案)。

伦理风险:投资内容审核技术,对冲监管压力(生成式AI内容审核成本攀升至营收6.8%)。

五、未来挑战:四大灰犀牛

标准分裂:鸿蒙/澎湃/潘塔纳尔生态互不兼容,开发者适配成本增加40%。

算力焦虑:端侧运行大模型导致手机日均充电次数增至2.3次,用户满意度下降12%。

地缘冲突:14nm以下制程设备禁运,高端NPU量产延迟18个月。

伦理成本:生成式AI内容审核吞噬6.8%营收,毛利率承压。

应对策略:

生态兼容:投资跨端操作系统(如华为鸿蒙、小米澎湃),降低开发者适配成本。

能效优化:关注低功耗芯片技术(如通富微电Chiplet处理器,功耗下降35%)。

国产替代:布局3D封装、Chiplet技术企业(如长川科技、通富微电)。

伦理合规:投资AI内容审核技术(如商汤科技SenseCore合规模块)。

六、展望2030:AI终端重构世界

市场规模:预计2030年达4.2万亿元,占全球比重超35%。

技术融合:AI+医疗(肺癌检出率提升至95%)、AI+制造(产线故障预测提前48小时)。

生态重构:开源模型催生“全民开发”浪潮,中小企业创新成本降低90%。

来源:中研网

#消费提振政策17日官宣!投资机会来了?# $人工智能AIETF(SH515070)$ $机器人ETF(SH562500)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或其他关联机构的正式观点。历史业绩不代表未来收益,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !