一、 周行情回顾

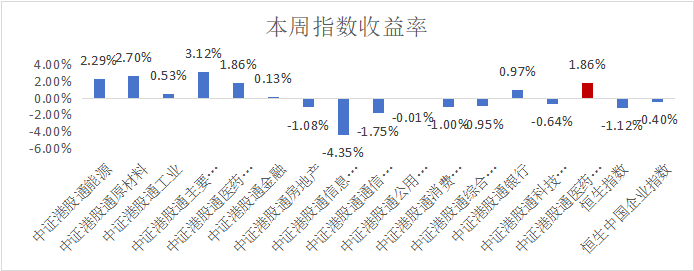

$香港医药ETF(SH513700)$ :本周港股通医药指数涨幅1.86%。

宏观数据:

国家统计局公布2月物价数据。受春节错期影响,2月,CPI同比增速由上月的0.5%降至-0.7%。其中,核心CPI同比下降0.1%,食品CPI同比下降3.3%。食品方面,鲜菜、水产品、蛋类以及鲜果价格均在当月进入同比负增长区间,同比增速分别由上月的2.4%、1.2%、0.7%和0.6%降至-12.6%、-3.6%、-2.7%和-1.8%。猪肉价格同比增速较上月回落了9.7个百分点至4.1%。其他指标方面,受春节假期影响较大的家庭服务、交通工具使用和维修以及旅游价格同比增速分别低于上月2.9、3.2以及16.6个百分点至1.8%、-2.0%和-9.6%。环比来看,CPI回落0.2%。其中,消费品CPI与上月持平;服务CPI环比回落0.5%。

2月,PPI同比下降2.2%,降幅基本与前两个月保持在同一水平。其中,生产资料和生活资料价格分别同比下降2.5%和1.2%。生产资料方面,加工工业价格同比降幅连续四个月保持在同一水平(2.7%);采掘工业价格同比降幅自年初以来持续扩大,当月同比下降6.3%;原材料工业价格同比降幅则连续四个月有所缩小至1.5%。环比来看,PPI下降0.1%。

2月末,官方外汇储备规模为32272.24亿美元,环比增长0.57%;以SDR计价的官方外汇储备规模为24654.06亿SDR,环比增长0.17%。两类计价方式下的外汇储备规模均已连续两个月环比有所扩大。2月末,各期限美国国债收益率均较1月末下降,债券价格上升是2月末外汇储备规模环比上升的重要原因。

政策信息:

国新办将于3月17日(星期一)举行新闻发布会介绍提振消费有关情况

国务院新闻办公室将于2025年3月17日(星期一)下午3时举行新闻发布会,请国家发展改革委副主任李春临和财政部、人力资源社会保障部、商务部、中国人民银行、市场监管总局有关负责人介绍提振消费有关情况,并答记者问。

央行:研究创设新的结构性货币政策工具 重点支持科技创新领域的投融资、促进消费和稳定外贸

中国人民银行党委召开扩大会议。会议指出,加强重大战略、重点领域和薄弱环节的金融服务。科学运用各项结构性货币政策工具,引导金融机构加力支持科技金融、绿色金融、普惠小微、养老金融等领域。研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸。加强政策协同和传导,支持经济结构调整、转型升级和新旧动能转换,更好发挥货币政策和财政贴息、风险补偿等措施的协同效应。提升金融机构服务能力,丰富金融产品,完善内部制度安排,强化信息科技支撑,优化金融资源配置。

央行:实施好适度宽松的货币政策

中国人民银行党委召开扩大会议,会议指出,根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长。

香港证券交易所正在探讨降低投资者购买香港部分高价股票门槛的方案,以刺激交易。对此,港交所发言人回复称,“港交所将继续落实各项微结构提升措施,并会在今年下半年推行第一阶段下调股票交易最低上落价位及调整证券市场股份交易收费结构,确保有关收费与交易金额更紧密挂钩。此外,我们正对调整每手交易股数的安排进行初期研究,以确保香港的市场结构与时并进。

呼和浩特发布育儿补贴细则:生育一孩补贴1万、二孩补贴5万、三孩补贴10万

内蒙古呼和浩特市发布落实《关于促进人口集聚推动人口高质量发展的实施意见》育儿补贴项目实施细则及服务流程。发放育儿补贴实施细则如下:生育一孩一次性发放育儿补贴1万元;生育二孩发放育儿补贴5万元,按照每年1万元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴10万元,按照每年1万元发放,直至孩子10周岁。后续的头部港股互联网企业的年报披露结果将是科技股行情的分水岭。

本周市场走的比较纠结,科技成长内部高低切换,科技、周期、消费的高低切换,既反映了对于成长的短期景气度快速提升后的对于盈利能力的评估,本周市场震荡上行,主要宽基指数走势分化,大消费、大金融普遍上涨,TMT板块攻势暂缓,行情在政策驱动下明显扩散,从前期“中国科技重估”逐渐转变为“中国资产重估”。展望后市,我们预计权重指数会继续震荡上行、引领市场整体向上,我们建议投资者继续调整持仓结构,按照“高切低”原则,将前期涨幅过大的部分科技板块持仓,切换至今年以来涨幅相对落后的大金融、大消费相关板块。此外,由于权重指数攻势明显超出预期,市场很难给出较为舒服的“回调上车位”,因此建议投资者在大金融、大消费板块中选择年内涨幅相对落后的标的,在指数快速整理时伺机增配。

港股医药板块是港股科技成长板块内部高低切的代表,看好补涨。

二、 热点催化

恒瑞医药3月7日晚间发布公告,子公司上海盛迪医药有限公司、苏州盛迪亚生物医药有限公司、上海恒瑞医药有限公司近日收到国家药监局核准签发的关于注射用SHR-4602、注射用SHR-A2102、阿得贝利单抗注射液的《药物临床试验批准通知书》,将于近期开展临床试验。

三、 投资观点

商保推进带来的支付端的改善和去年底大批国产创新药纳入医保带来的创新药企国内医保市场的放量,将成为2025年创新药行业发展新的重要影响因素。随着新版医保谈判目录在1月1日的执行,大部分A股、H股的创新药企业有望在2025年步入产品放量期,在历经多年的艰苦研发之后,中国创新药企业终于有机会迎来报表端收入爆发式增长。无需再纠结于晦涩难懂的临床数据,市场公认的金标准——高速增长的营业收入将成为创新药行业2025年最简单明了的标签,这将极大地有利于2025年创新药行业的行情演绎。同时,2025年开始,大批创新药公司有望开始盈利,大品种纳入医保开始放量,进入业绩释放大年。今年预计有三分之一创新药企业实现盈利,2026年将有七成的创新药企业盈亏平衡,2027年预计绝大部分创新药企业都将步入盈利期,可以投资创新药的资金范围大幅度拓展,边际增量资金逐步增加,将极大地改善创新的投资主体结构。” 周思聪表示,走过研发周期,迎来产品周期,创新药行业在2025年将步入收入放量周期,预计2025年创新药行业的行情会显著好于2024年。

拉长时间周期来看,A股医药板块自2021年中旬以来,已持续下跌近四年,虽然近期频频反弹,目前跌幅仍超50%。然而,周思聪对医药后市充满信心,认为2025是医药领域修复年,多重因素驱动这一领域持续反弹。

谈及近期医药领域反弹,她表示,这一方面得益于市场投资情绪的带动,另一方面也是宏观因素对医药行业的持续改善。

具体来看, 一是AI制药等主题带动医药行业投资情绪: 近年来,国内外持续出台相关政策,积极推进AI技术在制药领域及卫生健康行业的落地与发展。国内多家企业的AI平台也逐步亮相。AI制药有望提高制药行业的研发效率,降低研发成本;AI医学影像辅助诊断等,提升了医药企业的研发效率和创新能力,推动行业整体发展。AI制药主题的兴起也提高了市场对于医药板块的投资热情。

二是医药行业的估值重塑与资金流入: 中国药企近年来研发投入增加,创新成果涌现,但短期利润较少。随着中国药企产品纳入医保、国际化进程加快,预计2025年开始财务报表将显著改善。当前医药板块估值处于历史低位,与海外药企相比存在显著估值差。这种低估状态为投资者提供了较高的性价比。

在美国降息背景下,全球资金风险偏好上升,华尔街资金外流寻找新的投资机会,新兴市场高弹性资产受青睐。医药股作为具有长期增长潜力的板块兼具“低估值+高成长”属性,叠加政策催化,成为外资配置洼地,海外资金流入会提升 中国医药 股估值,加速估值回归。

三是政策与产业环境改善带来医药行业基本面的持续改善: 2025年国内政策持续支持医药创新,国务院发布文件明确推动医药产业高质量发展,强调创新药械审评审批效率提升,并计划推出“丙类医保目录”以覆盖高价创新药械,为创新药提供多元支付支持。同时,医疗设备更新政策加速落地,医疗设备行业招采恢复明显。

四是人口老龄化背景下医药行业长期刚需属性日益增强: 中国65岁以上人口占比超14%,人口老龄化加剧,医药消费需求增加,慢性疾病治疗、康复护理等需求不断增长,为医药行业提供广阔市场空间。

$百济神州(HK|06160)$ $药明生物(HK|02269)$ #华为PC全面国产化,A股哪些板块受益?##信隆健康PE达210倍!逻辑是什么?##消费提振政策17日官宣!投资机会来了?##深海经济首破10万亿!概念股或迎机会#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !