一、 周行情回顾

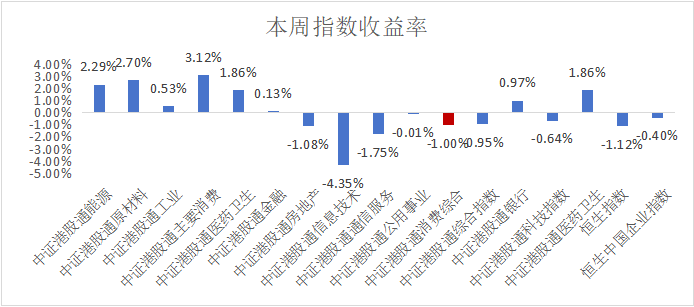

$香港消费ETF(SH513590)$ 本周港股通消费指数涨幅-1.00%。

宏观数据:

国家统计局公布2月物价数据。受春节错期影响,2月,CPI同比增速由上月的0.5%降至-0.7%。其中,核心CPI同比下降0.1%,食品CPI同比下降3.3%。食品方面,鲜菜、水产品、蛋类以及鲜果价格均在当月进入同比负增长区间,同比增速分别由上月的2.4%、1.2%、0.7%和0.6%降至-12.6%、-3.6%、-2.7%和-1.8%。猪肉价格同比增速较上月回落了9.7个百分点至4.1%。其他指标方面,受春节假期影响较大的家庭服务、交通工具使用和维修以及旅游价格同比增速分别低于上月2.9、3.2以及16.6个百分点至1.8%、-2.0%和-9.6%。环比来看,CPI回落0.2%。其中,消费品CPI与上月持平;服务CPI环比回落0.5%。

2月,PPI同比下降2.2%,降幅基本与前两个月保持在同一水平。其中,生产资料和生活资料价格分别同比下降2.5%和1.2%。生产资料方面,加工工业价格同比降幅连续四个月保持在同一水平(2.7%);采掘工业价格同比降幅自年初以来持续扩大,当月同比下降6.3%;原材料工业价格同比降幅则连续四个月有所缩小至1.5%。环比来看,PPI下降0.1%。

2月末,官方外汇储备规模为32272.24亿美元,环比增长0.57%;以SDR计价的官方外汇储备规模为24654.06亿SDR,环比增长0.17%。两类计价方式下的外汇储备规模均已连续两个月环比有所扩大。2月末,各期限美国国债收益率均较1月末下降,债券价格上升是2月末外汇储备规模环比上升的重要原因。

政策信息:

国新办将于3月17日(星期一)举行新闻发布会介绍提振消费有关情况

国务院新闻办公室将于2025年3月17日(星期一)下午3时举行新闻发布会,请国家发展改革委副主任李春临和财政部、人力资源社会保障部、商务部、中国人民银行、市场监管总局有关负责人介绍提振消费有关情况,并答记者问。

央行:研究创设新的结构性货币政策工具 重点支持科技创新领域的投融资、促进消费和稳定外贸

中国人民银行党委召开扩大会议。会议指出,加强重大战略、重点领域和薄弱环节的金融服务。科学运用各项结构性货币政策工具,引导金融机构加力支持科技金融、绿色金融、普惠小微、养老金融等领域。研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸。加强政策协同和传导,支持经济结构调整、转型升级和新旧动能转换,更好发挥货币政策和财政贴息、风险补偿等措施的协同效应。提升金融机构服务能力,丰富金融产品,完善内部制度安排,强化信息科技支撑,优化金融资源配置。

央行:实施好适度宽松的货币政策

中国人民银行党委召开扩大会议,会议指出,根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长

香港证券交易所正在探讨降低投资者购买香港部分高价股票门槛的方案,以刺激交易。对此,港交所发言人回复称,“港交所将继续落实各项微结构提升措施,并会在今年下半年推行第一阶段下调股票交易最低上落价位及调整证券市场股份交易收费结构,确保有关收费与交易金额更紧密挂钩。此外,我们正对调整每手交易股数的安排进行初期研究,以确保香港的市场结构与时并进。

呼和浩特发布育儿补贴细则:生育一孩补贴1万、二孩补贴5万、三孩补贴10万

内蒙古呼和浩特市发布落实《关于促进人口集聚推动人口高质量发展的实施意见》育儿补贴项目实施细则及服务流程。发放育儿补贴实施细则如下:生育一孩一次性发放育儿补贴1万元;生育二孩发放育儿补贴5万元,按照每年1万元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴10万元,按照每年1万元发放,直至孩子10周岁。后续的头部港股互联网企业的年报披露结果将是科技股行情的分水岭。

本周市场走的比较纠结,科技成长内部高低切换,科技、周期、消费的高低切换,既反映了对于成长的短期景气度快速提升后的对于盈利能力的评估,本周市场震荡上行,主要宽基指数走势分化,大消费、大金融普遍上涨,TMT板块攻势暂缓,行情在政策驱动下明显扩散,从前期“中国科技重估”逐渐转变为“中国资产重估”。展望后市,我们预计权重指数会继续震荡上行、引领市场整体向上,我们建议投资者继续调整持仓结构,按照“高切低”原则,将前期涨幅过大的部分科技板块持仓,切换至今年以来涨幅相对落后的大金融、大消费相关板块。此外,由于权重指数攻势明显超出预期,市场很难给出较为舒服的“回调上车位”,因此建议投资者在大金融、大消费板块中选择年内涨幅相对落后的标的,在指数快速整理时伺机增配。

3.15消费者日,对于部分受影响的个股或有短暂影响,整体风格偏向消费板块,存在科技和消费再平衡的可能。

二、热点催化

1、行业资讯

中国宏观经济研究院副院长郭春丽14日在北京表示,随着已出台政策效应的逐步显现和扩消费政策加码带动,预计今年中国居民消费将显著回升。

当天,郭春丽在中国记协举办的新闻茶座活动现场指出,一揽子促消费政策效应正在显现。她表示,去年9月的中共中央政治局会议后,提振资本市场和房地产政策取得初步成效,股市、楼市出现明显回升趋势,这有利于稳定资产价格,提升居民消费欲望。

她同时指出,中国正加力扩围实施“两新”工作,对手机等数码产品进行购新补贴,加大对家庭消费品的换新支持力度。今年的政府工作报告还提出了提振消费专项行动,将从资金安排、场景优化等方面加大对消费的支持力度,一揽子促消费政策效应将不断显现。

大类消费也将有所恢复。郭春丽指出,大类消费在中国主要是房地产、汽车、家装等,随着房地产市场景气度提高,加上“两新”工作加大了对家装消费品的支持力度,中国家装等地产后周期消费将触底回升。

此外,郭春丽还提到,首发经济、冰雪经济、银发经济等新型消费将给消费增长带来新的边际增量。

三、投资观点

“科技+消费”全年主线,科技已形成一致预期,消费的预期差尚待挖掘我们在2024 年11 月年度策略展望当中明确2025 年进入牛市二阶段,强调2025 年牛市的主线是“科技+消费”。在2025.2.12 发布的春季策略展望中进一步明确:市场主导要素从政策博弈切换到基本面的过程当中,要关注预期差:科技对全要素生产力的提振(AI+是数字化抓手、机器人是物理化抓手)、化债缓解下的消费、成本改善驱动、业绩超预期。当前我们提出的“科技+消费”全年主线已经被市场认可了一半,而另一半“消费”的预期差到底在哪里?

预期差1:财政即便是弱扩张,社零也有更高弹性我们发现,社零增速的弹性对财政支出周期非常敏感。许多投资者倾向于认为,消费是显著的后周期品种,往往需要投资或出口有显著的改善之后,消费的提振才慢慢显现。但我们发现一个预期差:社零同比增速与名义GDP 增速的轧差可以看做社零的弹性,当财政支出在下行(收紧)周期时,社零的弹性减弱,而当财政支出在上行(扩张)周期时,社零的弹性上行。

随着财政支出周期从2023-2024 年的收缩周期进入2025 年的(弱)扩张周期,我们预计社零将在2025 年有更显著的向上弹性。中央:2025 年的财政赤字率预计在4%左右,相较2024 年的3%左右有显著的提升,中央财政的支出力度将有明显上行。

地方:针对地方隐性债务,从2021 年末的“坚持中央不救助原则,做到‘谁家的孩子谁抱’。”转变为将增加地方政府债务限额置换存量隐性债务,且专项债券可用于土地储备和收购存量商品房后,将进一步盘活地方政府及相关平台的投融资能力。

预期差2:地方债对消费的压制的缓和,促消费政策外,消费复苏还有一个重要预期差:地方债对消费的压制的缓和。我们发现,地方债务对消费存在压制:债务压力越高的省份,社零下行幅度越显著。

化债工作进程开启后,消费将会获得内生性复苏的驱动力。高债务负担省份的社零细分消费项中,拖累最为显著的细分项有望获得更为明显的反弹:金银珠宝、服装鞋帽、汽车、烟酒、化妆品等。

$百胜中国(HK|09987)$ $腾讯控股(HK|00700)$ #机构:机器人规模将远超汽车、3C行业##董明珠“内涵”小米?高管隔空交锋##华为PC全面国产化,A股哪些板块受益?##牛市旗手集体拉升,中国银河股价新高#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !