1市场点评

“东升西落”,消费科技双轮驱动(向好趋势不变)

上周外围市场走势疲弱背景下,A股上演“东升西落”行情。两会后,强调政策提及的大消费、新质生产力相关板块或直接受益。随着金融监管总局印发通知,要求金融机构发展消费金融,助力提振消费及国务院印发《提振消费专项行动方案》,消费复苏预期显著升温。同时,央行表示“择机降准”及金融强国5篇大文章的背景下,进一步提振市场信心。海外经济下行压力加大,“滞胀”担忧仍在演绎,人民币汇率稳步升值。从全球视角看,美国走弱或走平+中国回暖的宏观组合有望延续,全球资产“再平衡”逻辑下,有望为A股带来增量资金。因此,当前中国“价值重估”逻辑延续,内外资金有望逐步凝聚共识,"春季行情"继续演绎。紧握核心资产,杠铃策略进退有度(无惧波动)

配置上,政策刺激下大消费有望进一步修复,“价值重估”逻辑下基本面良好、产业趋势清晰的科技成长板块中期向好趋势不变,A港股配置性价比凸显。建议关注“时代的核心资产”。一方面,两会进一步明确新质生产力的引领地位,产业政策再加码,AI应用商业模式加速落地,科技成长板块可逢低布局;另一方面,监管推动中长期资金入市,保险资金长期股票投资试点再扩容,年报季临近上市公司分红回购方案陆续出炉,红利/深度价值、优质龙头资产深受机构资金青睐,中长期底仓配置价值显著。2国内财经要闻

【3月13日】央行货币政策( 货币宽松)

3月13日,中国人民银行召开党委扩大会议,明确宣布实施适度宽松的货币政策,并将根据经济金融形势择机实施降准降息措施。

为您解读:

本次货币政策转向突出灵活性,人民银行强调将平衡多重政策目标,在稳增长与防风险之间寻求平衡点。目前来看,汇率压力有所降低,国内政策掣肘缓解下,国内基本面修复相对温和,2月金融数据中主动信贷仍不足,“择机降准”预期有望进一步提升。

【3月14日】金融数据(社融小幅回升)

2月新增社融2.24万亿,同比多增7416亿元,环比少增4.82万亿元;新增人民币信贷1.01万亿,同比少增4400亿元

为您解读:

本月社融同比数据有所改善,增长动力主要来源于政府债券的高增。其中1-2月地方再融资专项债同比多增8148亿,信贷需求结构性相对偏弱,企业中长期贷款同比少增7500亿元,反映实体融资需求不足,居民部门加杠杆意愿未显著改善,但近期央行“择机降准”与消费贷投放力度加大,信贷数据有望进一步改善。

【3月16日】《提振消费专项行动方案》(消费政策加码)

近日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》。

为您解读:

上周消费板块因政策预期向好强势反弹,本轮消费政策突出了“以增收减负提升消费能力,以高质量供给创造有效需求,以优化消费环境增强消费意愿”,体现了“扩内需-稳增长”闭环,随着政策效果逐步显现,消费有望从“政策驱动”向“内生增长”的转换。

3海外财经要闻

【3月12日】美国2月CPI(延续降温趋势)

2月CPI同比上涨2.8%,预期2.9%,前值3.0%;核心CPI同比3.1%,预期3.2%,前值3.3%,均低于预期

为您解读:

2月CPI环比走弱,主要受食品、能源以及超级核心服务价格涨幅回落的影响。尽管通胀数据放缓,小幅温缓解了市场对滞胀的担忧,但特朗普加征关税的影响尚未完全体现,未来仍可能对商品价格构成上行压力。但考虑到经济数据边际回落,市场预期2025年美联储或降息3次,首次降息或在6月。

4大类资产配置建议

核心观点

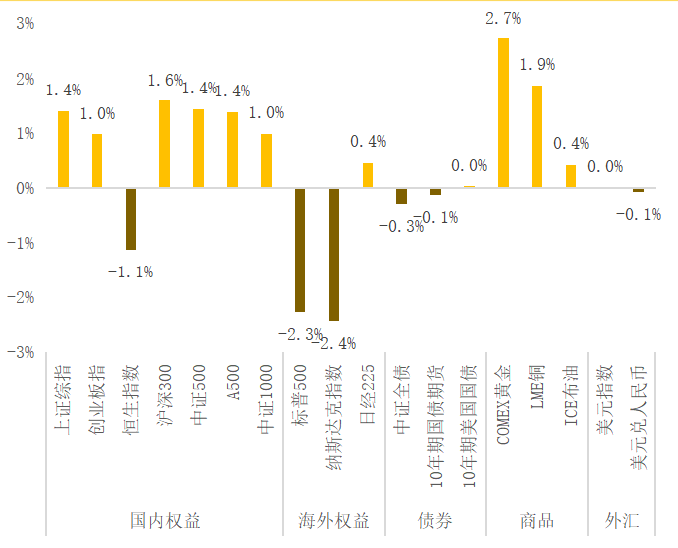

A股

上周市场震荡上行,大盘价值和周期风格相对占优,消费和煤炭表现强劲,红利指数涨幅领先。行业层面,美护、食饮和煤炭等板块涨幅居前,计算机、机械设备和电子下跌。两会后政策预期向好,短期政策叙事趋于乐观,消费政策加码、货币政策宽松等多方面乐观预期叠加,低估值顺周期轮涨补涨,赚钱效应继续普遍扩散,"春季行情"继续演绎。

关注政策主线,紧握“核心资产”。配置上,政策提及的大消费、新质生产力板块或直接受益,“价值重估”逻辑下基本面良好、产业趋势清晰的科技成长板块仍是中期主线,A港股配置性价比凸显。建议关注“时代的核心资产”。一方面,两会进一步明确新质生产力的引领地位,产业政策再加码,AI应用商业模式加速落地,科技成长板块可逢低布局;另一方面,监管推动中长期资金入市,保险资金长期股票投资试点再扩容,年报季临近上市公司分红回购方案陆续出炉,红利/深度价值、优质龙头资产深受机构资金青睐,中长期底仓配置价值显著。

港股

上周港股先抑后扬,顺周期表现强势,消费、汽车领涨。一方面,特朗普关税政策摇摆叠加美股科技板块持续回调,前期表现强劲的恒生科技波动加大,另一方面,两会将提振消费作为首要任务,消费政策有望陆续出台,政策预期利好顺周期板块。往后看,科技成长仍是中期主线,当前科技行情已扩散至其他板块,前期估值处于低位且绩优的消费、金融股估值或持续修复,建议逢低布局。

美股

上周美股震荡走弱,公用事业、能源板块相对抗跌。特朗普贸易政策反复压制市场风险偏好,尽管美国最新公布的CPI通胀数据低于预期,但市场仍对潜在关税可能带来的通胀上行压力表示担忧,同时财政支持力度或减弱,“衰退”预期升温,导致市场延续回调走势。下周将迎来美联储3月议息会议,市场预计大概率维持利率不变,美股短期波动加大,关注调整后配置价值。

中债

上周债市震荡收平,短期内债市或维持震荡。从央行表态来看,“适时降准降息”的表述表明货币宽松只会迟到、不会缺席,后续关注央行买入国债和降准何时重启落地。尽管2月金融数据并未显著修复,但消费政策加码推出后,经济预期将逐步向好。短期关注短端高等级信用债的配置价值,谨慎参与长端波段,等待超调后的配置机会。

美债

近期美国经济数据多空交织,但整体趋势呈现“类滞胀”迹象,主导了本轮美债行情。但本周美国CPI小幅低于预期,美股大幅波动下,美债维持区间震荡。短期来看,美债利率是否进一步加速下行还有待基本面数据验证,美债或重回震荡行情,3-4月为关键窗口,关注通胀数据、美联储政策信号、特朗普政策推进情况。

黄金

市场避险情绪升温,黄金价格因此创数新高,近期SPDR黄金ETF持仓再次出现快速攀升,显示配置资金快速入场,短期预计金价延续偏强走势,关注3月20日美联储利率决议。

杨秋媛 平安证券产品与财富管理中心策略研究员

投资顾问登记编号:S1060623080021

【免责声明】本资料为公开数据汇总整理的结果,内容仅供参考。本资料不构成对任何人的投资建议,亦非作为出售或购买证券或其它标的的邀请。平安证券不对因使用本资料而导致的损失承担任何责任。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !