本周行业讯息及情报汇总(20250310-20250314)

$隆基绿能(SH601012)$ $爱旭股份(SH600732)$ $天合光能(SH688599)$

行业本周热点信息

海外本周热点信息

澳大利亚联邦政府近日公布国家可再生能源优先项目清单,其中包含16GW风光互补及6GW储能项目(包含2个风光互补项目及5个光伏+储能项目,但未涉及单独的光伏电站)获支持。所有入选项目需满足“装机容量超过 30MW,且计划最晚于2031年12月31日完工。

3月12日,德国弗劳恩霍夫研究所(Fraunhofer ISE)最新发布的行业研究报告显示(自2012年起,该研究所已对全球15家头部企业生产的7万块组件进行实验室测试):2024年单晶硅光伏组件的实际功率输出平均比标称容量低1.2%,已是行业连续第8年出现实际发电量低于额定值的现象。按照德国光伏装机市场推算,1.2%的功率衰减意味着2024年新增的16.2GW装机量中,约195MW发电能力打了水漂。(该分析仅对每年排名前十的制造商的组件进行了分析,并且仅包括来自客户和制造商不同的项目的数据,以实现代表组件购买的结果。)

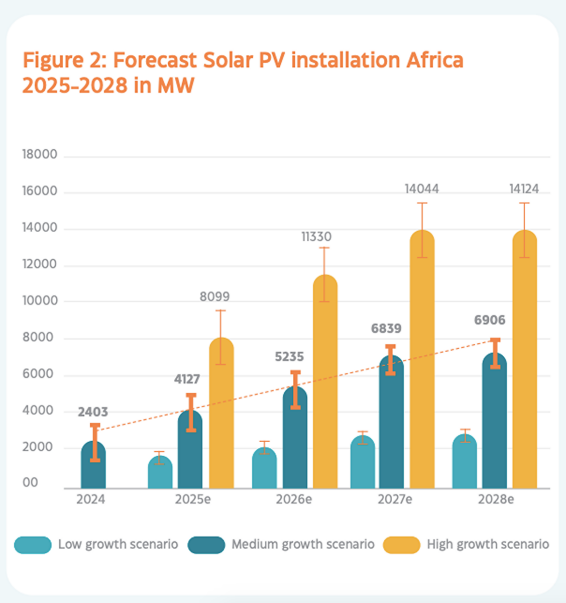

全球太阳能理事会的一份报告称。非洲太阳能装机容量预计未来四年将翻一番,但需要调动资金和强有力的监管框架来吸引投资者。

近日,德国光伏组件制造商Aleo Solar(25年历史)宣布,将逐步关闭其位于勃兰登堡州普伦茨劳的生产线。这一决定标志着这家隶属于台湾中美硅晶(Sino-American Silicon)的公司在面对行业挑战时,选择了有序退出德国市场。

三家联合!美国光伏制造现捆绑合作模式:美国制造商Suniva(电池)、Heliene(组件)和Corning(硅料+硅片)已宣布计划生产面向美国市场的组件,这些组件将是只采用在美国制造的多晶硅、硅片和电池的组件。

国内本周热点信息

3月10-12日光伏硅料-组件环节主要企业在北京再度召开会议,对自律生产,促进行业健康发展进行讨论。此次会议重点之一便是对硅片-组件上半年每个季度配额进行了重新调整,对比来看每个季度出现了1%-3%不同程度的上调,基于的考虑主要是5/31抢装潮以及多家企业超比例生产情况等因素,硅料配额考虑库存等因素暂不做调整。经历此次调整后,Q2硅片配额或将来到190GW左右(电池片180GW左右),平均到每月约63.3GW,考虑6月市场或将降温,4-5月份产量有望进一步增加。硅片、电池等排产增加也许将对上游产生一定拉动作用,沉寂需求的硅料市场或将在下游需求拉动下出现一定好转。

横店东磁发布2024年年报,2024年实现收入185.59亿元,同比基本持平小降;归母净利18.27亿元,同比增长0.58%;其中,2024Q4公司实现归母净利润9.01亿元,大幅超出市场预期。光伏方面,2024年公司实现光伏产品出货17.2GW,同比增长超73%,公司持续强化差异化竞争优势,逆市保持较好盈利,毛利率在18.74%。2024Q4,公司光伏产品出货超5GW,其中印尼电池基地已规模化出货,单位盈利2毛/W+,给公司带来新的盈利增长点。而组件单位盈利仍保持在4分/W+。展望2025年,印尼电池出货规模有望超3GW,预计能较好的保障公司盈利。

近日,阿特斯发布子公司闲置生产设备公开对外销售招标公告,闲置设备包括阜宁切片、常熟组件、泰国组件闲置设备。

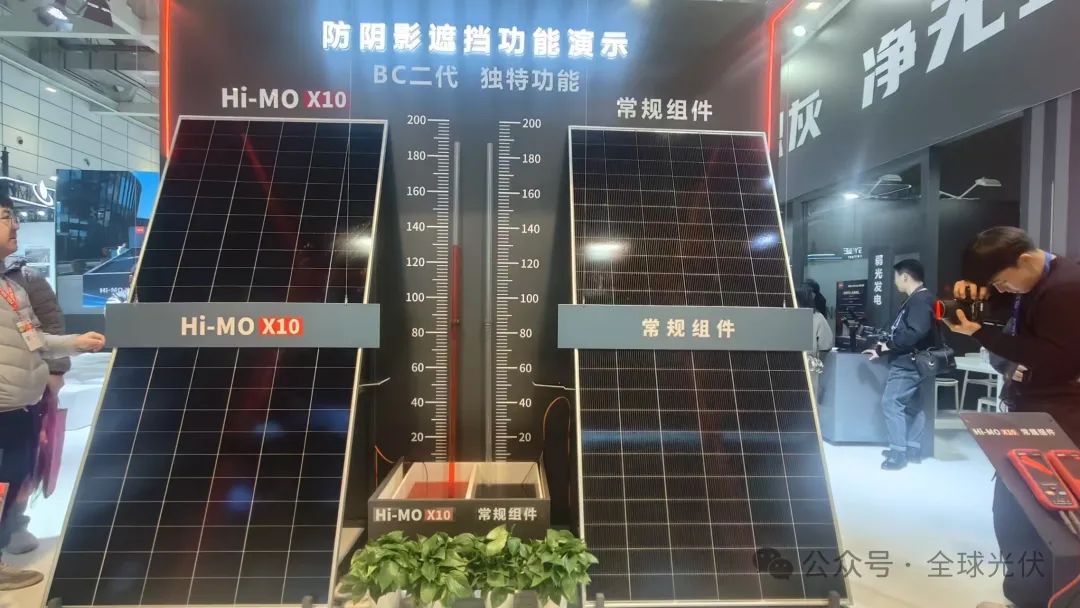

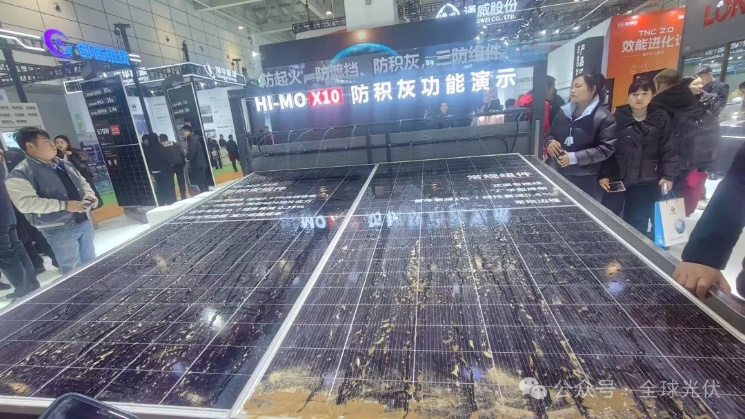

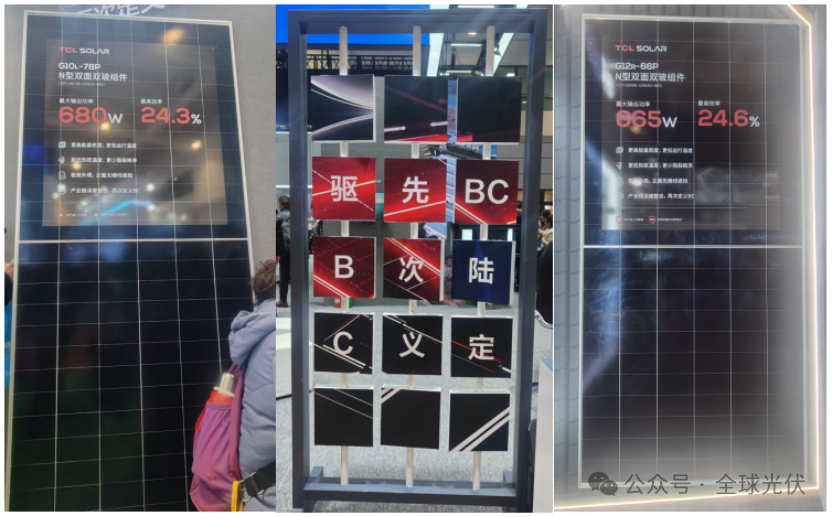

济南展会期间BC新玩家展品

隆基发布基于“HPBC2.0+防积灰功能”—— Hi-MOX10防积灰组件

TCL Solar(曾用名“环晟”)展出了双面双玻n型BC组件

通威展出最高功率670W、最高效率24.8%的TBC组件

协鑫展出了基于BC技术的GPC2.0高效组件,同样具备防积灰功能

TOPCon新秀旭合展出了740W BC组件,没有过多介绍

润马展出n型ABC单玻组件,输出功率610W,转换效率23.6%。

近日,通威与意大利最大光伏分销商Coenergia正式签署200MW高效光伏组件供应协议,通威为其提供TNC 2.0技术组件,在TNC 2.0技术的加持下,TNC-G12最高功率可达765W、组件效率24.6%,TNC-G12R最高功率可达670W、组件效率24.8%。

隆基绿能BC二代Hi-MO 9产品(LR8-66HYD)成功斩获三方机构鉴衡(CGC)颁布的《光伏“领跑者”前沿技术产品认证》证书。隆基BC二代双面产品以最高24.8%的转换效率和最高670W的功率(2382x1134mm常规版型)产出,在全行业内身处“领跑”地位,电池效率最高达到26.52%,获评“前沿技术一级”。

中润光能申请港股上市。

行业情报及交流纪要

横店东磁交流纪要

Q:Q4印尼产能出货和盈利?25年展望?

Q4出货大几百MW。25年基本可以出货3.5-4GW,产能比原先预期要高很多,通过工艺优化和设备增加来提产,之前投资偏保守。生产效率角度来看,跟国内工厂差异不大,产能也可以实现突破。不过这个也要看美国市场政策变化。整体看,印尼产能对25年收入和利润的增量贡献比较大。

Q:25年光伏出货规划,分区域情况?

24年原先指引15GW,最后出货量比预期好一些。25年规划出货20GW+。分区域看,欧洲占比35-40%,是公司基本盘,核心要看东欧和南欧出货情况;日韩占比5%,高价值量市场;国内占比40%,但是价格承压;其余市场占比20%左右。

Q:如何看待国内的行业自律?行业什么时间可以有一个比较好的盈利修复?

行业自律大方向很好,只是前期政策性因素和市场化具体条件变化有一些不太匹配。按照Q1和Q2有抢装因素影响,往后Q3起需求预期下降,那么在今年大部分技术能力差的、盈利能力差的企业会陆续进入出清阶段。

Q:25年如何看欧洲市场的情况?

整体还会保持一定增长。欧洲会把集中式电站需求提升,欧洲需要有合适的能源,无论是清洁角度,还是成本方面。虽然他们对光伏制造提出一些本地化要求,但从当前地缘政治情况来看,有一些其他工业问题要优先解决,所以公司对欧洲市场还会比较乐观。

但是早期户用分布式装机多的区域,陆续出现负电价,所以后续欧洲还是需要去补足储能需求,如果不匹配的话,西欧和北欧需求会受到一些影响。整体看,欧洲总量需求还会增加,但是分细分市场看的话要做一些市场战略的调整。

Q:目前公司topcon技术进展,后续提效空间和路线?

Topcon公司有20GW产能,行业有800GW产能,所以产能竞争力很重要。目前公司自身对topcon技术梳理来看,同样版型下( 2382*1134),目前跟BC差距在25-35W,后续的话可以把差距缩窄到10W左右可实现,内部希望做到645-655W的功率,以应对BC产品的压力,达到跟BC相差不大的功率。

降本方面,公司在推进铜浆料的使用,效率上已经满足,可靠性方面还要再做一些提升。下一个技术方向来看,公司也在推HJT和BC的研发投入,或者BC+的技术整合,这样对现有产能的迭代可能更友好一点。

Q:2382版型提升650W的节点,后续提升到670-680W的规划?

650W有量产能力,从提升角度来看,组件端贡献更大,电池端目前可见的没有那么大。670-680W在当前技术路径下,基于生产成本和效率对比来看,不见得是合适的,后续670-680W应该会叠加BC或者其他技术路径结合。

Q:铜浆可靠性进展,预期节点?

年中可能会有一些结论,目前综合成本还没有太大优势,应用量比较少。如果后续设计HPBC和其他类型技术的话,这方面降本工作会更多,topcon推进节奏会比较缓慢。

Q:欧洲光伏市场的需求情况和溢价情况?从欧洲库存周期角度预判欧洲今年明年的需求趋势?

整体欧洲市场价格下降很大,对公司光伏业务影响巨大。从24、25年来看,整体欧洲市场需求有所下滑,但是公司其他市场利润点起来。整体看,公司欧洲市场在公司出货占比会快速下滑,但是其他市场会补上。

溢价方面,欧洲分销项目有3-5欧分的溢价,公司差异化产品会更高。从现在欧洲市场来看,主流高效率产品还是缺货,从公司自身库存来看,周转良好。

Q:光伏新技术导入预期?

铜浆导入topcon会比较缓慢,前期测试会做,开发端不会落后。今年topcon核心任务是提升组件端功率,因为正面功率不提升会被BC产品打压,降本已经不是核心任务,公司计划是在今年Q4实现组件功率达到650W。

后续光伏行业政策导向判断(SMM)

1、新建项目扩产审批可能上收中央,之前是地方备案即可扩产。

2、对于存量产能,后续会推动存量低效产能退出。手段包括在国内项目中设置组件效率门槛。

3、电池、组件环节后续可能通过设置效率门槛,逐步淘汰P型落后产能,最终目标产能回到1000GW以内,全行业产能利用率60%-70%,这个目前争议比较大,比如新领跑者计划不会单独偏向n型某种技术,主要看综合效率指标(不是单面,背面应该折算个系数),推动行业尽快淘汰落后产能。

4、地方政府厂房代建、电费补贴,后续违规补贴都要取消。

5、上游硅料、硅片存量产能,后续可能通过产能核准和电耗控制

6、需求端推动国内总量保持稳定增长。

行业价格信息汇总

光伏组件价格基本全面突破0.70元/W,仅个别品牌成交价依旧在0.62-0.66元/W。值得注意的是,头部厂商涨价速度加快,近两日内涨幅高达0.06-0.07元/W。

TOPCon组件价格仍旧上升,目前涨至0.66-0.77元/W的较高水平。目前头部品牌成交价趋于0.72-0.75元/W。目前部分头部厂家涨价速度仍在加快,各品牌近两日内涨幅高达0.06-0.07元/W。近期市场上出现不少退单、毁约的现象,不少组件厂商存在交付问题。

BC组件价格保持稳定,整体区间维持在0.70-0.85元/W,继上周头部厂家上调报价后,总体成交价上移至0.73-0.76元/W。

HJT组件价格相对稳定在0.70-0.78元/W左右,目前尚未出现大幅涨价。部分厂商目前仍以集中式项目交付为主,分布式方面更多以销定产。

TOPCon组件:价格区间为0.66-0.77元/W。

HJT组件:价格区间为0.70-0.78元/W。

BC组件:价格区间为0.70-0.85元/W

各环节供需及净利分析

硅料

【价格】本周多晶硅价格持稳,本周硅片厂家直接采购国产块料现货执行价格,约落在每公斤38-43元范围,主流厂家交付价格落在40-42元人民币、二三线厂家则约落在39-40元人民币。

【供需】须关注产业高质量发展策略的执行程度、及四至五月硅料新投、提产的速度,整体产出量若无急遽性提升,且下游需求在国内抢装过后海外需求能有支撑性,整体价格有机会稳定在可控范围。

硅片

【价格】随着下游 430/531抢装节点将至,旺盛的需求带动下,引发硅片供应出现缺口。周三众硅片厂出台新报价,183N每片1.2元、210RN每片1.4元、210N每片1.55元人民币,除了210N以外全线向上调涨,周四统一执行。

电池

【价格】N 型电池片方面本周价格全面上涨:M10、G12R、G12 电池片本周均价上涨至每瓦 0.295、0.32与0.30元人民币,价格区间也同步进行上调,分别位于每瓦0.29-0.31、0.31-0.35元与0.295-0.31元人民币。由于G12R电池片供应紧缺持续,本周各厂家 G12R 电池片价格区间也呈现明显分化,未来报价的调整涨幅也应厂家供货情况而出现分歧,当前厂家报价主要位于每瓦 0.33-0.35 元人民币之间。

展望三月份 N 型电池片价格,有望持续进行上调。

组件

【价格】近期厂家供货确实受到一至二月排产谨慎、库存降低及国内抢装需求影响,部分热门型号出现供应紧的状态,使得分布项目价格仍在上探,自上周 0.72-0.73 元人民币落定之后,本周报价上看每瓦 0.74-0.75 元人民币,仅 1-2 天的时间每瓦 0.74-0.75 元人民币已开始少量成交。当前厂家仍在酝酿报价探涨至 0.8 元人民币,但目前看来经销商接受度尚有难度。

本文作者可以追加内容哦 !