$瑞可达(SH688800)$ $电连技术(SZ300679)$ $特斯拉(NASDAQ|TSLA)$ #铜缆连接概念火了,什么原因?如何掘金?##英伟达布局人形机器人,产业影响几何?#

01公司基本情况

今天要给大家介绍的公司是瑞可达(688800.SH)。

瑞可达成立于2006 年,2021年上市,公司主营连接器的设计开发和制造。

所谓连接器,通俗来讲就是插头和插座。因此公牛集团生产的排插也属于连接器的范畴。与排插、充电枪这种单纯传输电力的消费级连接器不同,通常说的连接器除了传输电力还需要传输信号/数据,称为专业级/工业级连接器。

02传统业务

各行各业都需要用到连接器,因此市场规模十分庞大。据全球连接器市场调研机构Bishop&Associates预测,2025年全球市场规模约1000亿美元,其中中国占1/3,北美1/4,欧洲1/5。汽车连接器市场规模有望达到200亿美元,与通信行业并列第一。

尽管市场很大,但竞争对手也很多。

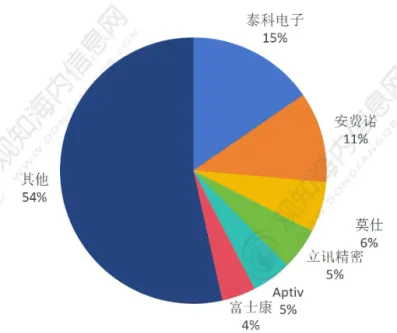

全球来看,泰科电子(瑞士)、安费诺(美国)、莫仕(美国)占据前三。我国立讯精密排名第四,如下图:

就国内市场而言,目前A股有29家连接器上市公司,龙头是立讯精密和中航光电,而瑞可达2024年营业收入24亿元,国内市占率约1%。

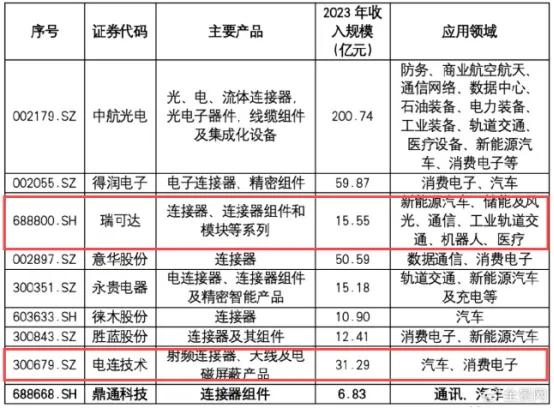

然而,每家连接器上市公司都有差异化定位,而瑞可达的优势领域在于新能源汽车,与电连技术(300679.SZ)比较接近,如下表:

总体而言,连接器市场技术壁垒不高,主要壁垒在于客户关系。汽车主机厂对供应商筛选流程漫长和严格,一旦进入供应链,不会轻易更换,比如瑞可达连续多年都是蔚来的连接器一供。

因此,瑞可达在新能源汽车领域是非常稳固的,这是瑞可达的基本盘。2023年汽车连接器收入占比高达88%,是各连接器上市公司中,与新能源汽车绑定最深的一家。

随着新能源汽车渗透率持续提升,瑞可达未来营收将持续提升。然而,随着汽车价格战趋于激烈,车企将成本压力向上传导,瑞可达毛利率持续走低,净利润增速低于营业收入增速:

根据业绩预告,2024年营业收入24.09亿元,同比增长54.96%,但净利润仅1.73亿(净利率7%),同比增长26.41%。净利润增速明显慢于营业收入增速,表明瑞可达陷入价格战。

未来几年新能源车依然保持快速增长。预计瑞可达2025-2027年仍将保持20%左右的增速(与员工股权激励方案设定的考核目标每年增长15%基本一致),即2025、2026年净利润分别为2.08亿元、2.49亿元、2.99亿元。

按PEG=1,给20倍市盈率,该板块估值=3×20=60亿元。

03新兴业务

1.AI和数据中心领域

瑞可达的新业务之一是AEC有源电缆(Active Electrical Cable)。

2025年2月,瑞可达与中际旭创成立合资公司“苏州瑞创连接技术有限公司”,瑞可达持股65%,中际旭创持股25%,另一股东持股10%。而中际旭创是英伟达光通信的重要供应商。这表明,瑞可达的AEC电缆,很可能向英伟达供货。

所谓AEC有源电缆,是与传统DAC无源电缆(Direct Attach Cable)相比,在电缆两端配备了连接器并集成芯片,使得电缆两端可以放大和还原信号,从而信号传输距离更远(400G速率的AEC产品传输距离可达7米,而传统无源电缆只能传输1米)。

比AEC有源电缆更高端的是AOC有源光缆(Active Optical Cable),用光纤替代电缆,传输距离可达100米,但成本更高。

2024年3月,英伟达发布GB200,公布将采用铜缆连接方式作为数据中心柜内连接GPU。

2024年12月,光通信行业研究机构LightCounting预计2024年全球AEC市场规模2.18亿美元,2025年5.25亿美元(几乎翻倍),2029年13.12亿美元(约95亿人民币)。

2025年1月,Deepseek问世,英伟达股价暴跌至今未恢复元气,显示Deepseek对算力需求产生巨大冲击,不过对AEC铜缆的影响有好有坏,并非全是利空。

假设2029年AEC市场规模下降至70亿人民币,瑞可达的合资公司全球市占率10%,则营收7亿。

参考沃尔核材子公司乐庭智联,224G产品毛利率50-60%,净利率30%以上,已两次涨价,不排除未来继续涨价,因此净利率有望继续提高。

预计AEC业务2029年可为瑞可达的合资公司带来净利润=7×30%=2.1亿净利润。

瑞可达占股65%,如果没有特殊约定,归属于瑞可达的净利润为1.365亿元。

由于AEC业务处于高速增长状态,给50倍市盈率,该板块估值=1.365×50=68亿元。

考虑到2029年有点过于长远,资本市场一般也就往前看两三年,按10%折现率折现到2027年,即2027年该板块估值=68÷(1+10%)^2=56亿元。

2.人形机器人领域

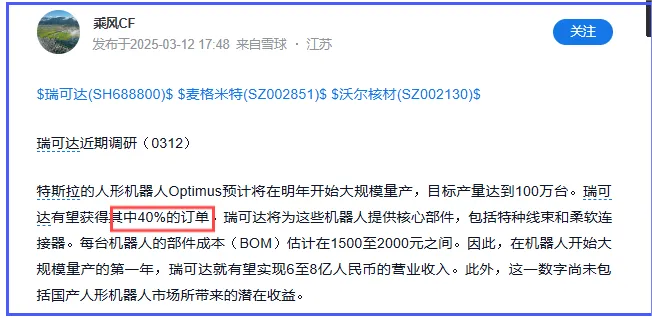

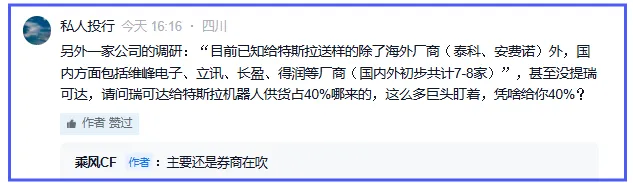

瑞可达是特斯拉汽车的连接器供应商,网传也是特斯拉人形机器人供应商,小作文满天飞,不过没有实锤。

不过,私人投行君认为,瑞可达已经有人形机器人连接器产品了,给特斯拉供货是早晚的事,只是看份额多少。

特斯拉预计2025-2027年量产0.5万、5万和50万台人形机器人(马斯克本来说的是2027年50-100万台,保守起见,私人投行君取下限50万台)。

每台人形机器人目前连接器使用量约为4000-6000元,量产后必定降价,比如2000元/台,则2027年特斯拉人形机器人需求量=0.2万/台×50万台=10亿元,再加上Figure AI,宇树等其他人形机器人厂商,全球市场规模至少20亿。

假设瑞可达只占5%,2027年人形机器人板块收入为1亿元。

新产品通常利润率比较高,假设20%净利率,则2027年人形机器人板块净利润=1×20%=0.2亿元。

由于该板块前景极好,给100倍市盈率,则该板块估值=0.2×100=20亿。

另外还有低空经济等其他新兴领域,利润贡献比较小,忽略不计。

04目标价

2027年,瑞可达目标价=60+56+20=136亿元(市值)。

较2025年3月17日收盘909亿市值,有51%上涨空间。

辅助验证估值合理性,再来一个横向对比:

电连技术市值244亿,2024年营收44.6亿,P/S=5.47倍。

瑞可达市值90亿,2024年营收22.2亿,P/S=4.05倍。

如果瑞可达按5.47倍P/S计算,不考虑后续成长,当下合理估值也应为121.4亿。

就算不涨,至少亏钱是没机会的了。

本文作者可以追加内容哦 !