一周大事

3月13日,美国劳工统计局公布的美国2月CPI物价指数同比增长2.8%,低于预期值2.9%和前值3%,结束了过去连4个月上行的趋势;环比增长0.2%,也低于前值。美国2月核心CPI物价指数同比增长3.1%,低于前值3.3%,环比增长0.2%,低于前值0.4%。美国2月整体和核心CPI数据重新出现下行,主要受食品、能源以及超级核心服务价格涨幅回落的影响,加上同日公布的2月PPI数据也出现下行,市场滞涨风险有所缓解,美股及美元指数上行,但长端美债利率出现小幅上行。CME FedWatch Tool截至3月14日的数据显示,6月美联储降息25个基点的累计概率为96.87%。

3月14日,央行发布2月金融统计数据报告,2月金融数据整体呈现社融强、信贷弱的态势。2月社会融资模存量同比增长8.2%,好于前值8%;主要受政府债券大规模发行带动。2月社会融资规模增量为2.23万亿元,同比多增7300多亿元,其中政府债净融资1.7万亿元,约占当月社融的四分之三。在政府债发行规模大幅提升的背景下,全年社融增量有望维持在较高水平。

市场表现

资料来源:万得,数据截至2025年3月14日。

国内股票

上周A股市场呈现先抑后扬的V型走势。前半周受美联储政策预期扰动及部分板块估值压力影响,市场深度回调;后半周在政策利好与资金回流推动下,大消费与大金融等板块强势拉升,带动指数反弹。

结构方面,前期超涨的科技方向迎来调整,顺周期板块由于流动性充裕进行估值修复,市场风格迎来再平衡。食品饮料板块,交易消费提振政策预期迎来估值修复;多胎概念板块(如辅助生殖、乳品等),受地方生育补贴及教育红利政策催化,上周五迎来普涨;黄金首饰板块持续强势;煤炭、钢铁等红利方向涨幅居前;科技方向仅军工板块有所表现,主要交易“十四五”收官之年订单提振预期与行业困境反转逻辑。

尽管宏观经济的弹性不高,但相较于“好”,风险资产更需要宏观环境的”稳“,目前这一条件已经符合,为整体风险资产中枢上移提供基础。本轮中国权益资产上行的主要驱动力来自产业趋势,重点关注其中供给侧出清格局较好、供需再平衡的方向。

国内债券

上周国内债券市场波动加大。10年国债收益率加速上行至1.88%后边际修复,全周在1.8-1.9%区间内反复震荡。整体收益率曲线进一步陡峭化,资金面整体平稳,短端表现强于长端。

近期回购利率趋于平稳,银行存贷差边际改善,从季节性规律来看,3月之后银行负债压力有可能边际缓和。本轮债券市场调整之后,长端绝对赔率和筹码结构明显改善,但期限利差仍然处于低位区间,且风险偏好对整体长债的压制可能仍然存在,总体来看中短端确定性高于长端。

海外股票

美国多项加征关税政策落地实施,引发部分贸易伙伴反制措施,叠加美国联邦机构裁员等政策引发市场对美国经济可能陷入衰退的担忧,美股前半周出现较大幅度调整;下半周美国劳工统计局公布的美国2月CPI终止连续四个月的升势,PPI亦出现下行。美国CPI数据继续下行或可期待,主要股指出现反弹,但全周标普500指数及纳斯达克指数仍出现收跌。

日股前半周受美股大幅调整影响同步下行,下半周在美国2月通胀数据好于预期,半导体板块强势反弹,以及日元回贬带动出口板块等多重因素,带动日经225指数上周五再度站上37000点,全周收红上涨0.45%。

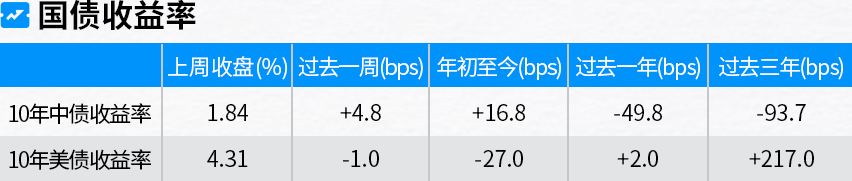

海外债券

美国2月整体及核心CPI同比增长均出现下行,超级核心服务价格涨幅回落,市场对滞涨的担忧有所缓和,但或因2月份数据尚未完全反映特朗普关税政策的影响,后市仍具有不确定性,美联储降息预期仅小幅升温。美国10年期国债收益率上周全周仅下行1bps,收于4.31%;美国2年期国债收益率收于4.02%。

另类投资

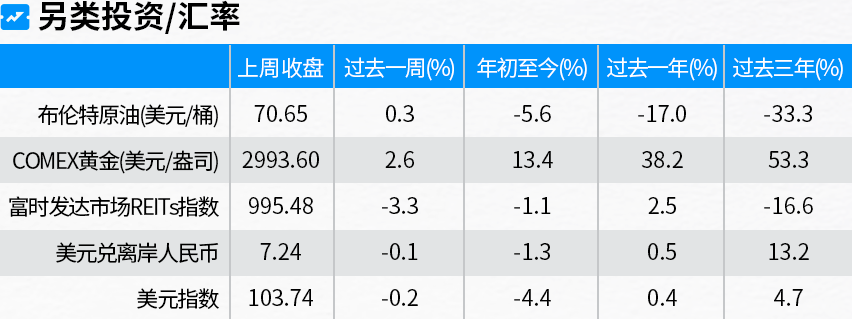

随着特朗普政府可能实施的贸易政策提升市场不确定性,加上市场对美国经济前景的担忧有所加剧,投资者避险的需求提升,具避险属性的黄金价格再度进入上升通道。3月14日,COMEX黄金一度站上3000美元/盎司大关,全周上涨2.6%,收在2993.6美元/盎司。

摩根本周透视:如何应对美股市场集中度风险?

管理股票市场的集中度风险有多种策略,但相对有效的方法或依然是在股票指数及跨市场层面进行分散化投资。

股票回报相关性的持续下降,叠加标普500指数估值分散度高于历史均值水平,或为主动选股策略创造了有利条件。

资料来源:FactSet,标准普尔,摩根资产管理。截至2025年2月26日,标普500指数前十大成分股与其余成分股间的回报相关性已降至2009年以来最低水平;截至2025年1月31日,美股集中度处于1996年以来的前十分位区间。美国经济不确定性上升的背景下,更广泛的区域性分散投资的优势或开始显现,但增加非美国地区的全球股票配置仍需采取主动策略。因为美国关税政策的影响将会在不同区域市场及行业中不均衡地展现,投资者需关注哪些是价值机会,哪些可能是“出于某种原因而便宜的”。

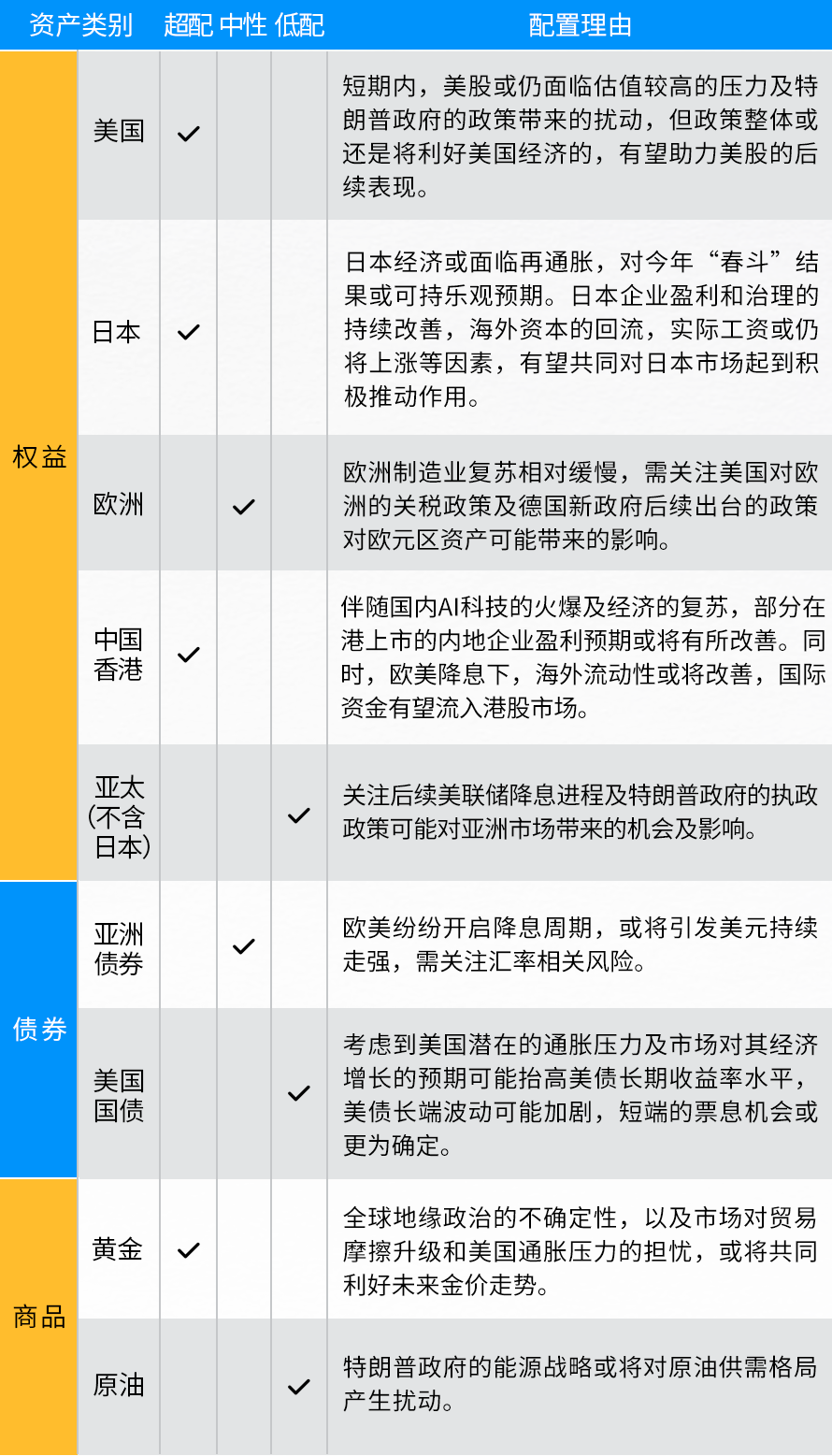

海外资产配置观点(2025Q1)

本文作者可以追加内容哦 !