对全球CXO而言,2024是五味杂陈的一年。

这一年,全球发达经济体普遍面临低增速,地缘摩擦问题频发;医药行业的发展逐渐回稳,但寒意仍存。动脉网的数据显示,2024年,全球医疗健康领域一级市场累计融资582亿美元,融资总额相对2023年略微回升1个百分点,但融资事件数量由2023年的3057笔降至2291笔,降幅达到25%。

在这复杂交错的局面下,大量头部CXO公司对自己的业绩指引频繁下调,最终达成年初业绩指引的只是少数。

数据整理:招银国际研报

数据整理:招银国际研报

随着各家公司的年报逐渐披露,略有些意外的是,我们在“达成指引”的少数派里,看到了药明康德。

在去年年初发布2023年年报时,药明康德表示预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长,预计2.7-8.6%,数字区间相当之窄。

众所周知,这家公司在过去一年比其他CXO面临更大的额外挑战。但从结果看,药明康德全年不仅从未下调过一次业绩指引,还以一季高过一季的亮眼表现,无声地粉碎了外界质疑。

根据年报,2024年,药明康德全年营收达到392.41亿元,剔除新冠商业化项目后同比增长5.2%,两个数字都稳稳落入了年初的指引内,不仅说明了这家公司一如既往的靠谱前瞻,更体现了其管理和执行的精细度。

看到这个结果,谁路过了不得感叹一句:药明康德这“说到做到”的含金量,不一般。

01

不降反升的信任感

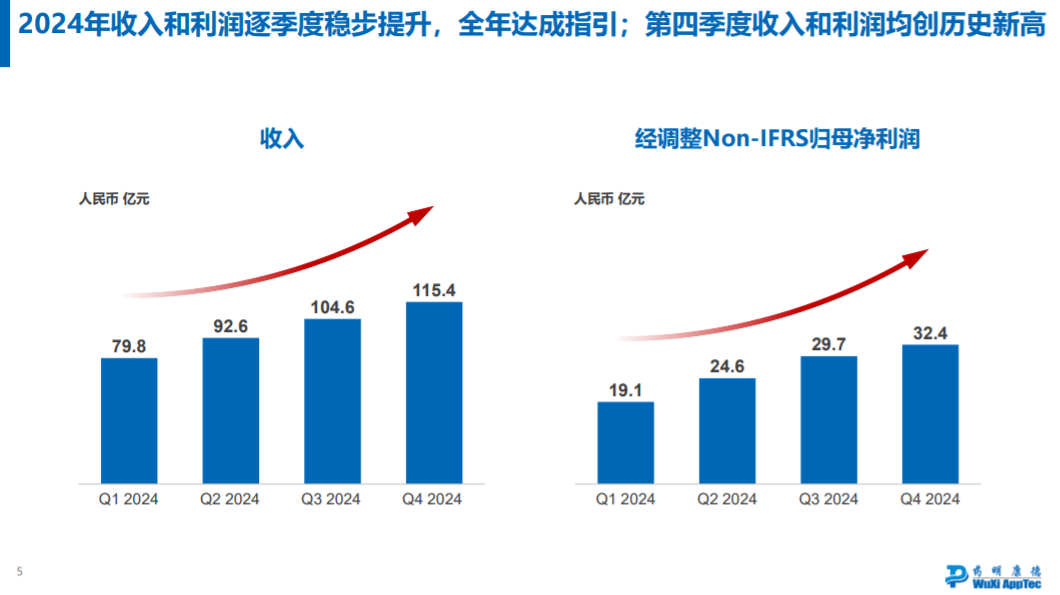

事实上,即使不考虑外部环境的不确定性,药明康德本身已有庞大的体量,此次不仅做到整体营收中剔除新冠商业化同比继续增长,经调整non-IFRS归母净利润105.83亿元,经调整non-IFRS归母净利率更是达到27.0%,创下历史新高。这意味着其不仅业务稳健增长,经营效率也持续提高。

细分来看,2024年的四个季度,药明康德的营收和净利润都在节节攀升,尤其在2024年第四季度,收入和利润两端都创下了历史新高。其中整体收入达到115.4亿元,较第一季度高出了45%,经调整non-IFRS归母净利润达到32.4亿元,更是较第一季度提升了70%,很有“后劲”。

而且,这恐怕还不是药明康德的“巅峰状态”。

在年报的管理层评论里,药明康德董事长兼首席执行官李革博士表示,2025年,公司预计持续经营业务收入实现10-15%双位数增长,同时经调整non-IFRS归母净利率有望进一步提升。

稳健的财报背后,是数千家医药创新企业对这家公司的信任。

要知道,药明康德去年一整年都在被美国《生物安全法案》草案针对,按照普通的设想,这家公司的客户一定会大批离开,但数据显然反驳了这种猜测——事实是,药明康德的新客户不断增加,老客户下单不止,业界对这家公司的信任似乎不降反升。

根据最新年报,截至2024年底,药明康德活跃客户数约6,000家,仅化学、生物学和测试三大业务板块的新增客户就达到约1,000家。过去一年,药明康德整体在手订单达到493.1亿元,同比增长了47.0%。

细分的地区收入更能反映这种“信任感”:

来自美国客户的收入依旧占据药明康德的最大头,贡献达到64%,并且剔除新冠商业化项目后增速达到7.7%,甚至超过药明康德年营收的整体增速;此外,药明康德在欧洲市场发力显著,欧洲客户的贡献同比增长了14.4%。《生物安全法案》草案并没有动摇这些“西方”客户的选择。

这里面既有充满活力的小型生物技术创新公司(biotech),也不乏顶尖大药企,头部的辉瑞、默沙东、强生等公司与药明康德的合作关系都已经持续了超过20年。2024年,药明康德来自于全球前20大制药企业的收入也达到166.4亿元,剔除新冠商业化项目同比增长达到24.1%。其在行业内的口碑和吸引力可见一斑。

02

CRDMO模式的“含金量”还在上升

那么问题来了,获得这么多信任,药明康德凭什么?

质量体系与客户的 IP(知识产权)保护可被视作 CXO 服务的两大基石。2024年,药明康德接受了来自全球客户、监管机构和独立第三方的质量审计达到802次,相当于平均每个工作日都要接受3.2次审计,均100%符合质量审计要求且无严重发现项;此外还有来自于全球客户的58次信息安全审计,也没有发现重大网络安全和商业秘密信息泄露事件。

如果说,稳固的质量体系与IP保护是为全球药企提供服务的“入场券”,真正能将客户“牢牢黏住”的,还是靠专业服务的“护城河”。

对新药研发来说,质量、速度与成本是药企最关心的因素。各家CXO公司的核心竞争力就在于如何打破这三者的“不可能三角”,一边提供最优质、高效的服务,推动新药开发加速,一边还要能大幅降低开发成本。

药明康德“成功秘诀”是公开的,就是他们的CRDMO业务模式。简单来说,这种“一体化、端到端”的模式可以提供新药从早期发现和研究(R)、开发(D),再到生产(M)的全流程服务,并且能够覆盖各种不同的创新分子类型,能力深度和广度兼备。

对药企来说,选择这样的CRDMO,好处显而易见。如果一家biotech今天为毒理学测试找一家CXO,生物分析找一家CXO,明天临床试验再找一家,等到药物获批上市再找一家……不仅管理难度大、项目转移风险高,更重要的是,这些CXO之间很难做到合力推进、无缝衔接,整个过程将耗时耗钱。

此前,摩根士丹利曾对全球108个医药企业的负责人进行访谈,总结出了7条企业看重的CXO能力,排名第一的就是“一体化,端到端”。

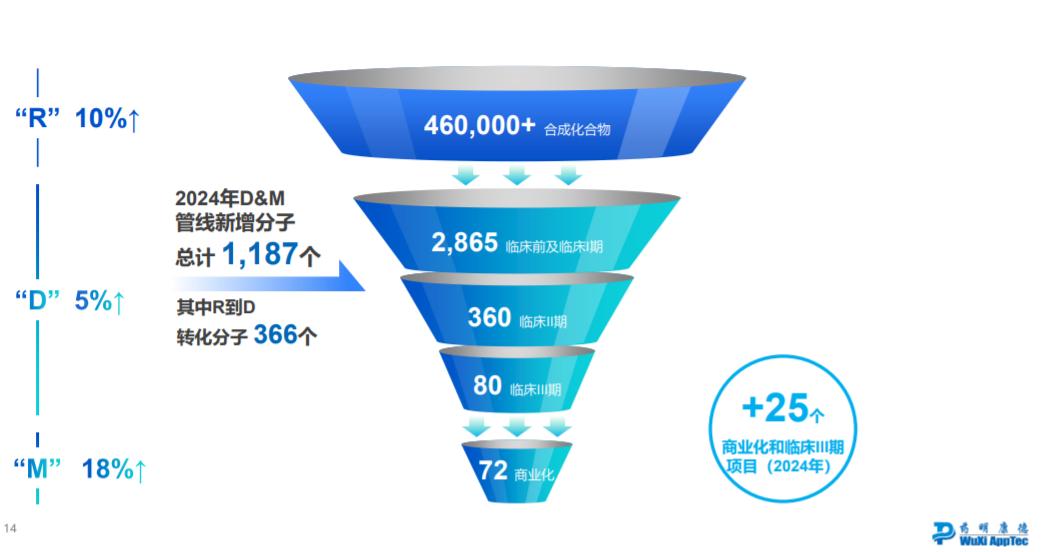

药明康德的数据也充分说明了产业的选择。越来越多的分子管线高效地流过药明康德的CRDMO“漏斗”,层层向下转化:

2024年,药明康德R端合成小分子数达到46万个,数字比Q3再增一万,而位于中后期的D&M阶段管线新增分子达到1,187个,其中R到D转化而来的分子有366个。

目前,药明康德支持着72个商业化及III期项目,有25款为2024年新增——不要小看了这些数字,作为对比,2024年,FDA获批新药总共也才50款。

而对于药明康德而言,CRDMO还能让其自身始终做到比同行“先行一步”。

因为比传统CDMO多了一个“R”,CRDMO模式更能够及早洞见创新趋势,同时通过对R、D、M环节的一体化推进,让前沿的创新需求被“后端”业务尽早察觉,前瞻性布局,确保前端的项目推进至后期时,万事俱备,可以快速转化放量。

譬如正是得益于“R”端的优势,在GLP-1催生多肽药需求浪潮之前,药明康德才能提前备好大量产能,抓住“泼天的”机遇。

公开资料显示,早在2011年,药明康德就开始布局多肽研究和测试能力,开发及生产端也因此感知风向,及早布局。

2024年年初,药明康德宣布位于常州与泰兴的两个基地的多肽生产车间正式投产,多肽固相合成釜总体积提升至32,000升,仅12个月内就提升了20,000升;此次年报披露,2024年底,药明康德的多肽固相合成反应釜总体积已经增加至41,000L,预计2025年底将进一步提升至超过100,000L。

无论是布局的时机、果断的投入,还是高效的落地速度,药明康德多肽业务的发展放眼全球都“”。

财报也显示,以多肽、寡核苷酸为代表的新分子业务(TIDES)已然成为药明康德新的增长点。2024年,药明康德 TIDES业务收入达到58.0亿元,同比强劲增长70.1%。

对于能够预测未来的客户数、服务分子数、在手订单数,药明康德TIDES业务也是全面上扬,其中D&M服务客户数同比提升15%,服务分子数量同比提升22%,整体在手订单数更是激增103.9%。

而只要药明康德继续坚持CRDMO,我们就有理由相信,这些高增长不会是昙花一现,因为无论下一次创新浪潮在哪里,恐怕药明康德都不会缺席。

03

自信扩建,2025更可期

对许多公司而言,2025年仍将会是颇具挑战的一年。

创新药领域的投融资有回暖的迹象,但还没进入加速区;美国总统特朗普的上任又为全球发展,包括医药研究带来诸多不确定性。

在万千不确定性中,医药行业唯一确定的,是患者对新药好药的需求会始终存在,全球创新合作的趋势不会改变,优质的全球化CXO将强者恒强。

对于2025年,药明康德的业绩指引十分积极。其预计持续经营业务收入将重回双位数增长,同比增长10%-15%,公司整体收入也将突破400亿大关,直达415-430亿。这意味着其收入指引的中位值较2024年大涨了超过7%,超过一众同行。

数据整理:招银国际研报

数据整理:招银国际研报

与积极的指引相匹配,药明康德的行动也已经充分展示出其对未来的信心。

抓住了产业热潮的药明康德2024年自由现金流达到79.8亿元,也创下了历史新高。这家公司正在以充沛的现金流,不断在各个领域、各个地区持续投资扩建:

在欧洲,药明康德的瑞士库威基地2024年实现口服制剂产能翻倍。

在美国,其位于特拉华州的米德尔顿生产基地也在持续建设,计划在2026年底投入运营。

在亚洲,药明康德的新加坡基地去年也正式开工建设,一期预计于2027年投入运营。

因多肽产能建设而颇受关注的中国常州和泰兴基地还有小分子原料药产能在建,相关反应釜总体积也预计将在2025年底超过4,000kL。

2024年初的承诺,药明康德说到做到了;2025年,应该更值得期待。

本文作者可以追加内容哦 !