一、核心观点

固收市场方面,上周债市波动加大,债券收益率先上后下,触顶回落。但不同期限和品种的下行幅度不同,中短久期债券下行更多。整周来看债市呈现震荡格局,权益市场持续回暖叠加社融数据不及预期,现券市场表现出多空交织。本周市场面临税期因素扰动,且临近3月下旬,市场降准预期升温,预计市场下周依然存在剧烈震荡波动的可能。

二、市场回顾

(一)资金市场

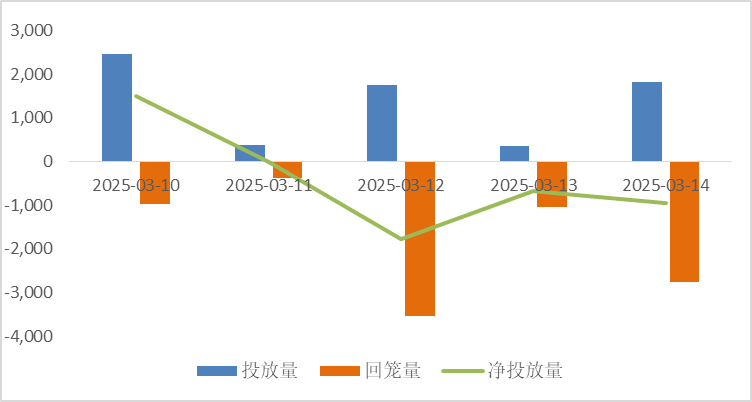

公开市场操作:上周央行累计有5262亿元逆回购投放和1500亿元国库现金定存发行,同时有7779亿元逆回购到期和900亿元国库现金定存到期,实现净回笼1917亿元。

图1:上周公开市场操作情况

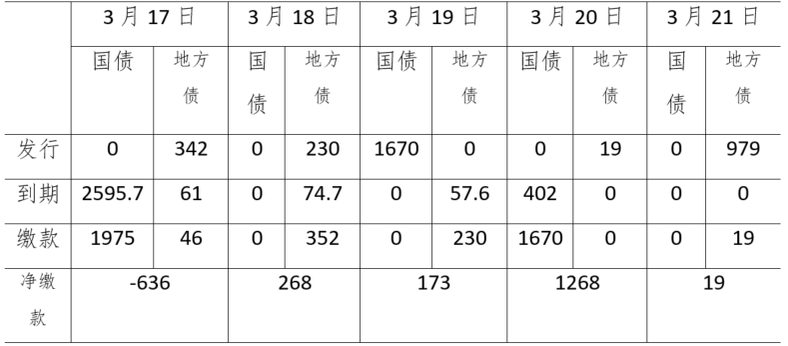

政府债发行:本周国债计划发行1670亿,地方政府债计划发行1571亿,整体净缴款1091元。

表1:3月17日-3月21日政府债发行缴款

单位:亿元

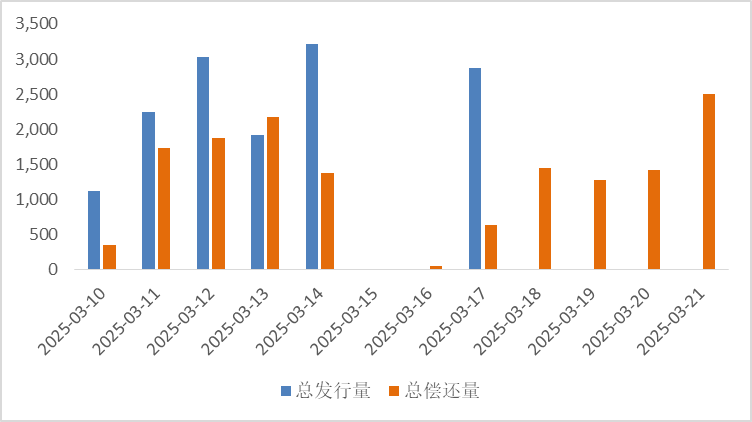

同业存单发行:本周(3月17-21日)存单到期规模将升至8307亿。整体来看,3月共计到期同业存单近3.0万亿元,较1、2月的到期规模1.4万亿、2.2万亿显著增加。

图2:同业存单到期与发行

回购市场:3月10-14日,央行逆回购连续5日净回笼,合计回笼1917亿元,逆回购余额降至5262亿元。不过,资金利率仍维持较强的稳定性。具体而言,R001在1.77%-1.81%区间范围内波动,上周均值较前一周小幅上行1bp至1.79%;R007全周波动幅度在1bp以内,上周均值环比下行1bp至1.82%。

票据利率:票据利率整体呈现区间震荡,趋势上,跌后回暖。上周初时点,票源供给有所下滑,同时大行进场收票,带动中小机构跟随进场配置,票据利率小幅走低。但随着大行抬价进场和票源供给明显增长,买盘机构倾向高价收票,卖盘跟随出票,票价止跌回弹,但幅度有限。上周五,或出于对即将发布的金融数据的预期,午后买盘情绪释放,票价涨后小幅回调。

(二)债券市场

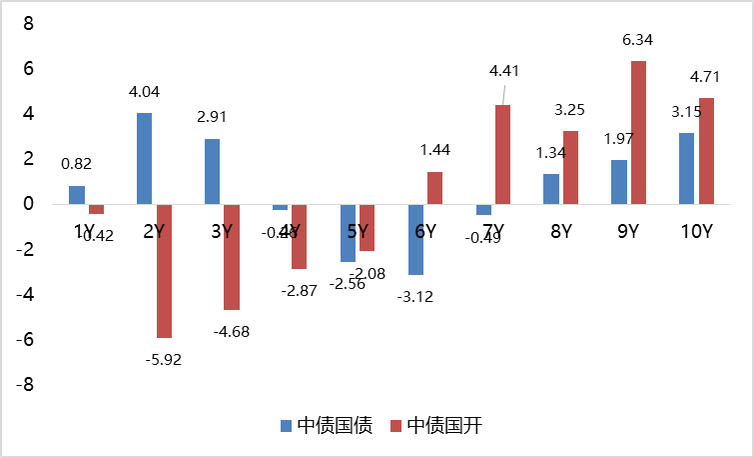

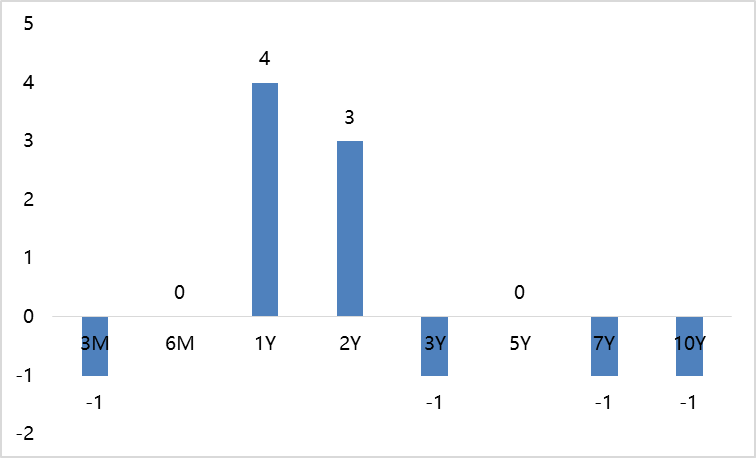

图3:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

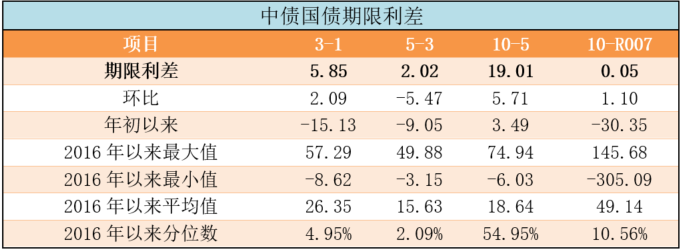

表2:中债国债期限利差(2025年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

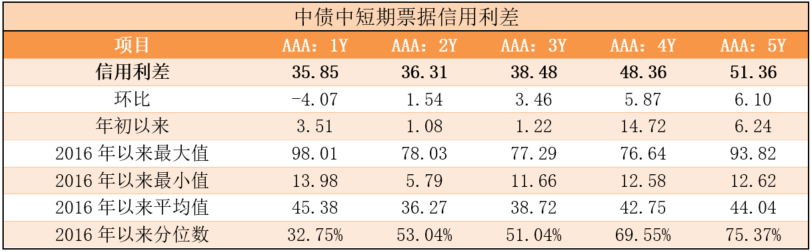

表3:中债中短期票据信用利差(2025年3月16日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率分化。其中,中债国债1年期收益率上行0.82BP至1.5629,3年期上行2.91BP至1.6214,5年期下行2.56BP至1.6416,10年期上行3.15BP至1.8317。

长期限高等级票据信用利差分化。中债1年期AAA级中短期票据信用利差收窄4.07BP,中债2年期AAA级中短期票据信用利差走阔1.54BP;中债3年期AAA级中短期票据信用利差走阔3.46BP。

图4:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

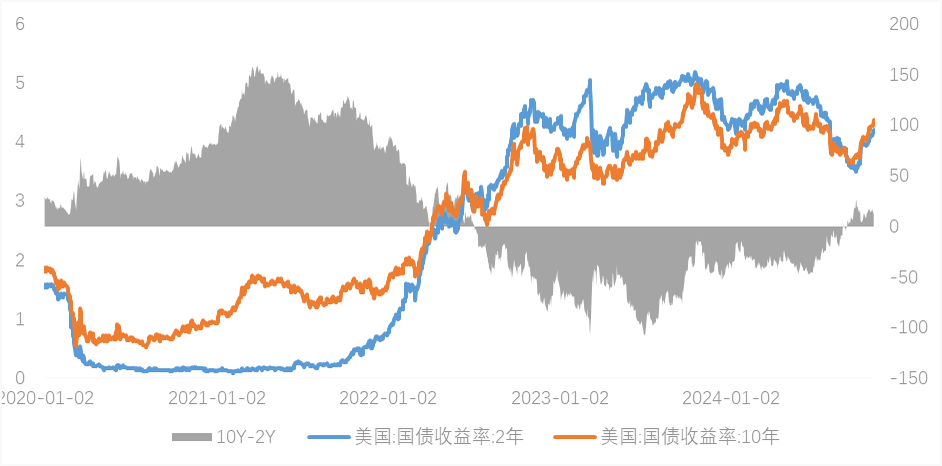

上周美债收益率曲线走势分化;中美利差倒挂程度减小。上周10年期美债收益率下行1BP,10年期中国国债收益率上行3.15BP,中美利差倒挂程度减小。全周来看,1年期美债收益率上行4BP,3年期美债收益率下行1BP,10年期美债收益率下行1BP。

图5:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

从宏观基本面看,当前国内经济修复情况仍有待验证,第一,2月新公布的社融数据中,信贷增速延续回落,单月新增人民币贷款1.01万亿元,同比少增4400亿元,即使考虑到春节错位影响影响,合并1-2月数据看,人民币贷款仍同比少增2300亿元,企业中长期贷款是主要拖累项;第二,2月新口径M1同比从1月的0.4%降至0.1%,2月置换债券发行较多,加上春节靠前影响,理论上这些因素有利于M1增速反弹,不过私人部门信贷投放不足,加上商品房销售恢复较慢,新口径M1同比增速表现不及预期,企业存款减少1.1万亿元,同比少减7500亿元,这也侧面反映实体流动性偏弱;第三,外需下行风险较大而内需偏弱,从外需的角度来看,美国的经济下行可能会通过贸易和金融等多个渠道对对全球产生影响,而即将生效的20%新增关税,后续对外需的影响正在逐步显现。

微观交易策略层面,近期市场从下跌情绪中逐渐恢复至中性,但市场并未完全修复,因此初期情绪仍然较为脆弱。当前经济的恢复情况仍然有待验证,后期如果进一步降准,用以解决银行负债问题,提振信贷数据,可以看到短端的下行空间更大,在当前情绪修复初期,短端品种也更为安全,后期如果经济数据持续未发生明显改善,债券情绪全面好转,可逐渐加配长久期品种,如果经济数据改善或者出台超预期政策,短端的短久期特征也能够保证组合的安全性。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !