一、核心观点

权益市场方面,上周五权益市场出现向内需顺周期切换的风格轮动,是对中债收益率上行的大类资产补偿,30年国债收益率的回升,背后是市场对之前过分悲观情绪的修复,包括消费数据、二手房销售数据和工程机械数据的复苏。但不应因顺周期行业上涨就线性外推出总量分子全面景气和总量分母更宽松的交易逻辑,当前总量分母短期更宽松的逻辑难以实现,总量分子也仅体现在结构化的行业景气上。策略上建议放弃小区间的轮动机会,把握以人工智能为代表的科技主线,做好科技行业的内部切换。同时,美股在上周五出现技术性反弹,市场等待本周FOMC会议鲍威尔的前瞻性指引,预计道指和纳指将在特定位置进行高波震荡以等待更多数据验证。

二、宏观动态

宏观方面,2月中国金融数据略不及预期,政府债券支撑社融多增,信贷中企业贷款形成拖累。政策方面,《金融时报》刊文称,“货币政策有必要保持合理空间;市场专家指出,结构性降息也是降息”。近期促进消费政策频出,国家金融监督管理总局提出优化消费金融政策的具体举措;国办、中办印发《提振消费专项行动方案》;呼和浩特发布育儿补贴项目实施细则及服务流程。海外方面,通胀“1月效应”退潮,2月CPI数据如期降温。美国国会参议院14日通过短期支出法案,政府“停摆”危机再次得以避免。

2月社融同比多增,置换债发行节奏快,对社融贡献较大。信贷方面,2月信贷同比少增,企业贷款形成拖累。企业贷款少增,可能来自春节效应,1月较高的企业贷款透支2月数据。但结合1-2月信贷表现基本持平,一定程度上反映企业内生融资需求不足,银行更多靠票据冲量。《金融时报》刊文称,“经济持续回升向好的内外部挑战和不确定性因素依然较多,货币政策有必要保持合理空间,把政策资源用在刀刃上,应对未来各种不确定性。此外,市场专家指出,结构性降息也是降息。”近期促进消费政策频出,国家金融监督管理总局提出优化消费金融政策的具体举措,针对长期、大额消费需求,从消费贷款额度、期限等方面给予支持。

中办、国办公厅印发《提振消费专项行动方案》,提出六方面行动,包括居民增收促进行动、消费能力保障支持行动、服务消费提质惠民行动、大宗消费更新升级行动、以及消费环境改善提升行动。3月13日呼和浩特发布育儿补贴细则,其中生育一孩补贴1万、二孩补贴5万、三孩补贴10万。海外方面,“1月效应”的季节性消退,美国CPI全面弱于预期;分项来看,“1月效应”异常上涨的分项都在2月回落,而核心服务项走弱是2月CPI超预期回落的主要原因。3月15日美国国会参议院14日通过一项短期支出法案,按现有水平为联邦政府继续提供资金至今年9月。此时距离联邦政府资金耗尽仅剩数小时,政府“停摆”危机再次得以避免。

三、市场回顾

(一)权益市场

1、权益市场走势

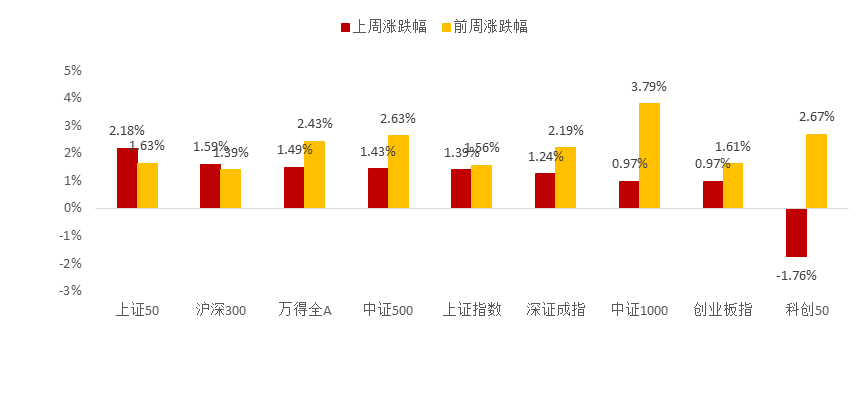

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数多数上涨。截至3月14日,上证50上涨2.18%,沪深300上涨1.59%,万得全A上涨1.49%,涨幅居前。从行业板块看,上周美容护理、食品饮料、煤炭领涨,计算机、机械设备、电子领跌。

2、权益市场估值

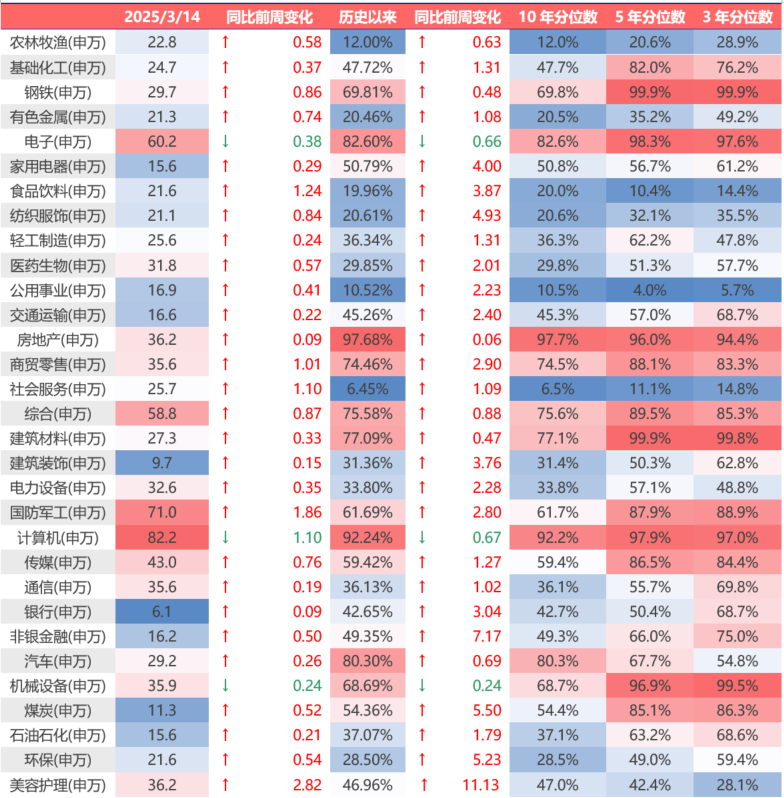

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数和行业指数估值多数上行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周美容护理、国防军工、食品饮料估值上行最多,计算机、电子、机械设备下行最多。当前房地产、计算机、电子、汽车、建筑材料板块估值处于历史较高水平;社会服务、公用事业、农林牧渔、食品饮料、有色金属板块估值处于历史较低水平。

3、权益市场资金

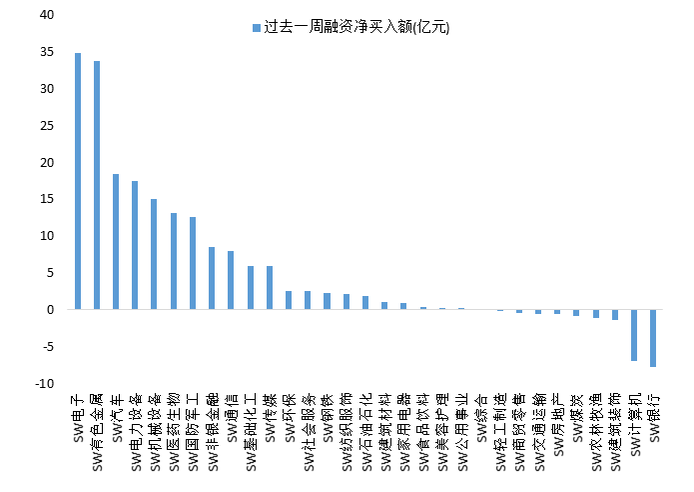

3月13日,两融资金占比为9.14%,3月7日为9.56%,反映出杠杆资金加仓意愿下降。截至3月14日,上周融资净买入的前三行业为电子、有色金属、汽车。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周权益市场呈现内需顺周期风格切换特征,其本质是市场对中债收益率上行的补偿性反应。30年期国债收益率从1.80%反弹至2.05%,25BP的升幅映大类资产定价的再平衡。这一利率修复并非单纯由市场倒挂驱动,而是春节后消费复苏、二手房交易回暖及工程机械数据改善等多维度经济信号共振的结果,显示前期过度悲观预期正在修正。

但需警惕线性外推风险。尽管顺周期板块阶段性补涨,当前宏观环境并不支持总量分母持续宽松的逻辑:美联储降息预期仍受制于美国经济韧性,欧洲复苏迹象削弱全球货币宽松动能,国内社融数据更印证总量复苏的结构性特征。2月居民中长期贷款负增长1150亿元,M1同比增速降至0.1%,表明地产回暖尚未传导至加杠杆阶段,经济复苏动能仍呈"弱修复+强分化"特征。

在此背景下,权益交易应聚焦分母适度宽松与分子结构性景气的交集。科技主线尤其是人工智能领域,成为穿越周期的核心配置方向。当前市场追逐顺周期轮动的行为,本质是估值修复的尾声而非新趋势的开端。策略上需放弃短期博弈,紧握科技创新主线,通过行业内部切换捕捉成长红利。

美国市场则呈现科技股拥挤交易后的均值回归特征。纳指跌幅显著超过道指,显示估值泡沫挤压压力。上周五技术性反弹虽昭示短期risk-off情绪见底,但右侧拐点尚未确立。本周FOMC会议将成为关键变量,鲍威尔的前瞻指引将决定美股震荡中枢。预计道指将围绕去年四季度平台波动,纳指则需回补日元套利平仓缺口,整体维持高波动区间震荡格局,等待更多经济数据验证方向选择。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !