01A股投资参考

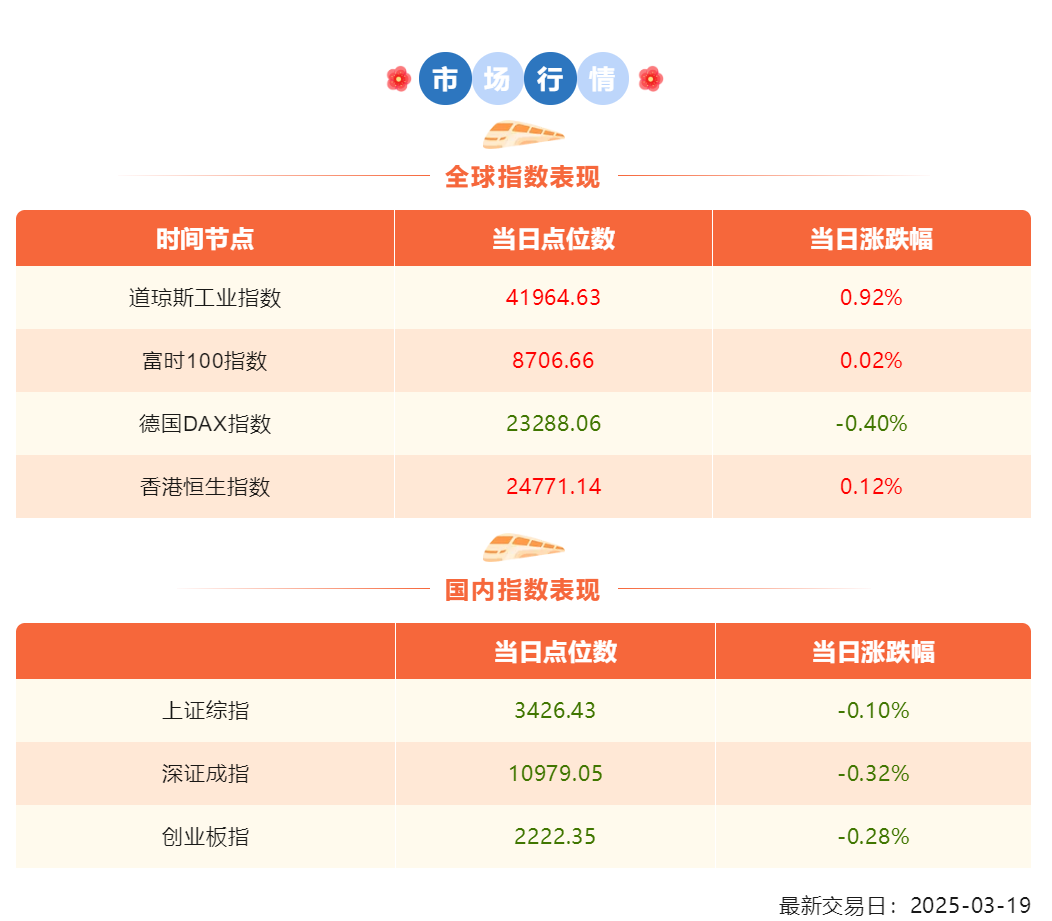

3月19日,A股弱势缩量整理,盘面热点散漫,资金显现避险心态。上证指数下跌0.1%,收报3426.43点;深证成指下跌0.32%,收报10979.05点;创业板指下跌0.28%,收报2222.35点;中证A500下跌0.14%,收报4758.89点。两市涨跌比1:2.5。个股中位数涨幅-0.74%,赚钱效应较弱。两市成交金额14664亿,较前一日缩量533亿。北向资金成交额1795亿元,南向资金大幅净流入117.85亿元。

盘面上,节后的两大主流题材AI和机器人近期涨不动,市场里的杠杆资金在这两天的成交额占比又达到了新的高值,在各种细枝末节的题材中寻找机会。叠加部分通缩的预期,红利股近期表现更为稳健,红利股的作用可以支撑大盘,但无法支撑风险偏好。总体而言,题材类个股的流动性风险敞口已经达到了开年以来的最大值。板块方面,银行、电力、黄金、白电、电池、饰品等板块涨幅居前;电子、通信、传媒等板块跌幅居前。展望后市,英伟达GTC大会挤牙膏式的更新,以及腾讯财报中对Capex的指引并未超预期,或许会进一步降低短期资金对AI题材的兴奋度。

02债市投资参考

债市波动,配置机会或已出现。近期债市资金面紧张、负carry持续,以及风险偏好的提升引发债市快速调整,当下我们认为债市冲击最显著的时期已过,后续发生更大规模负反馈的概率偏低,当前基金久期相较2月初以来已有明显下降,银行理财赎回压力也较为可控,而且从央行态度来看,“防止利率单边下行风险”的同时,也要关注单边上行风险,而经济基本面同样暂不支持债市方向逆转,所以我们判断本轮下跌“有底”。修复的契机,需要关注央行态度,资金面能否维持在1.6%偏宽松的水平,引导短端逐渐企稳,目前信用债较年初以来已经调整30-40bp+,信用利差分位数已处于较高位置,具备配置价值,另外政策端维持偏低的利率态度未发生改变,降准降息仍然可期。

我们判断,随着基本面逐渐清晰,债市收益率将形成阶段性波动中枢,待中枢相对稳定后,胜率更高的配置机会或将出现,在此之前仍保持短波段机会的判断。

03汇市行情

3月19日,纽约尾盘,美元指数涨0.2%报103.46。

3月19日,在岸人民币兑美元北京时间16:30收报7.2363,较上一交易日下降147个基点。

04商品行情

3月19日,国际贵金属期货收盘涨跌不一,COMEX黄金期货收涨0.55%报3057.5美元/盎司;COMEX白银期货收跌1.14%报34.42美元/盎司。

本文作者可以追加内容哦 !