弯道,超车!

“以己之长,攻彼之短;以己之短,消彼之长”,在竞争中,要以自身的优势,去对抗另一方的弱点。

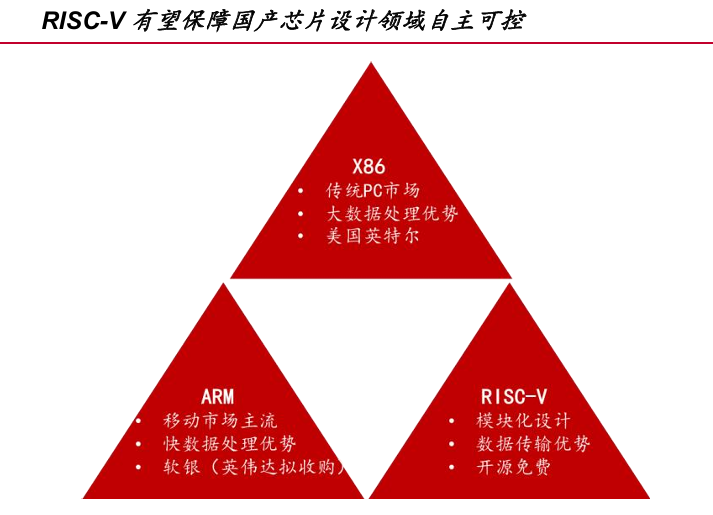

这句话,在芯片技术发展中同样适用,作为芯片执行的语言,指令集的重要性不言而喻,它就像一张芯片的说明书,可以告诉CPU如何一步步完成各种任务。

然而,目前仅英特尔、AMD、VIA三家公司拥有x86架构的授权,且不对外开放;ARM架构虽然对外授权,但也要收取高昂的费用。

这种情况下,开源指令集RISC-V,成为更好的选择。

那么,RISC-V优势是什么?

RISC-V灵活性更高,基本指令集也就40多条,而且功耗更低。

当下受制于内存带宽、缓存一致性问题,RISC-V的最高端产品性能虽与ARM、x86相比还有一定差距。但鉴于其开源免费,定制化IP的收费也比较低,使用成本上有着明显优势。

更重要的是,使用RISC-V指令集可以减少对x86、ARM架构的依赖,因此,一定程度上它还具备着确保国产芯片自主可控的功能。

国内RISC-V生态逐渐成形,瑞芯微、全志科技、恒玄科技、晶晨股份等公司,均有产品布局。

其中,全志科技值得一提。

01

平台型SoC龙头

技术优势过人

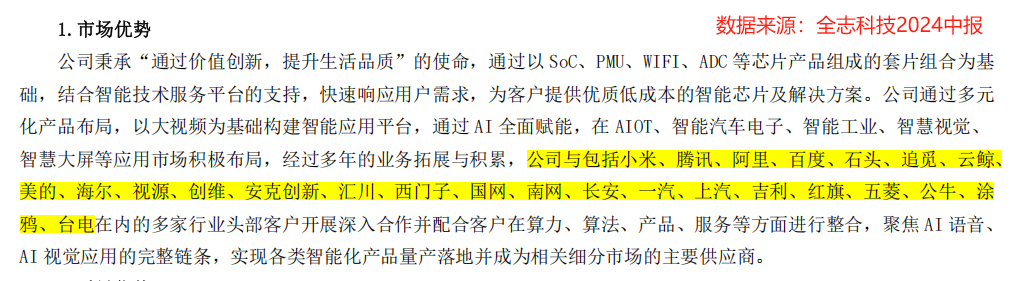

全志科技是国内SoC芯片龙头,产品覆盖智能穿戴设备、汽车电子、工业自动化等多个领域。

不仅如此,公司还拥有众多优质的客户资源,覆盖小米、百度、美的、安克创新、汇川技术、一汽、吉利等多家行业龙头。

国内做SoC芯片的公司有不少:

瑞芯微的RK3588,是国内较早突破车规级应用的SoC芯片,实力较为强悍。恒玄科技产品更多搭载于无线耳机、AI眼镜等产品。晶晨股份自研的端侧AI芯片,2024年出货量也超800万颗。

虽然全志科技有一众实力强劲的对手,但能获得如此多的大厂青睐,公司也绝非等闲之辈。

为什么这样说?

SoC芯片下游细分市场众多,且份额都不大,单一芯片很难满足市场的多元化、分散化需求。因此,完善的产品体系与过硬的技术实力,是SoC芯片公司主要的竞争来源。

这恰好,也是全志科技的优势所在:

一个是,公司深耕SoC领域多年,是本土无线音频SoC领军者,布局了大规模数模混合SoC、智能电源管理芯片、无线互联芯片和语音信号芯片等多种产品。

从平板电脑、扫地机器人再到智能机顶盒等,全志科技基本已实现消费端产品的全线布局。

另一个是,IP作为芯片设计的模板,是SoC芯片设计中极为关键的一环。

2020年起,全志科技就与阿里平头哥开始战略合作,攻克了12nm自研关键IP,技术实力强悍,目前可提供从指令集到IP、芯片、产品的集成式解决方案。

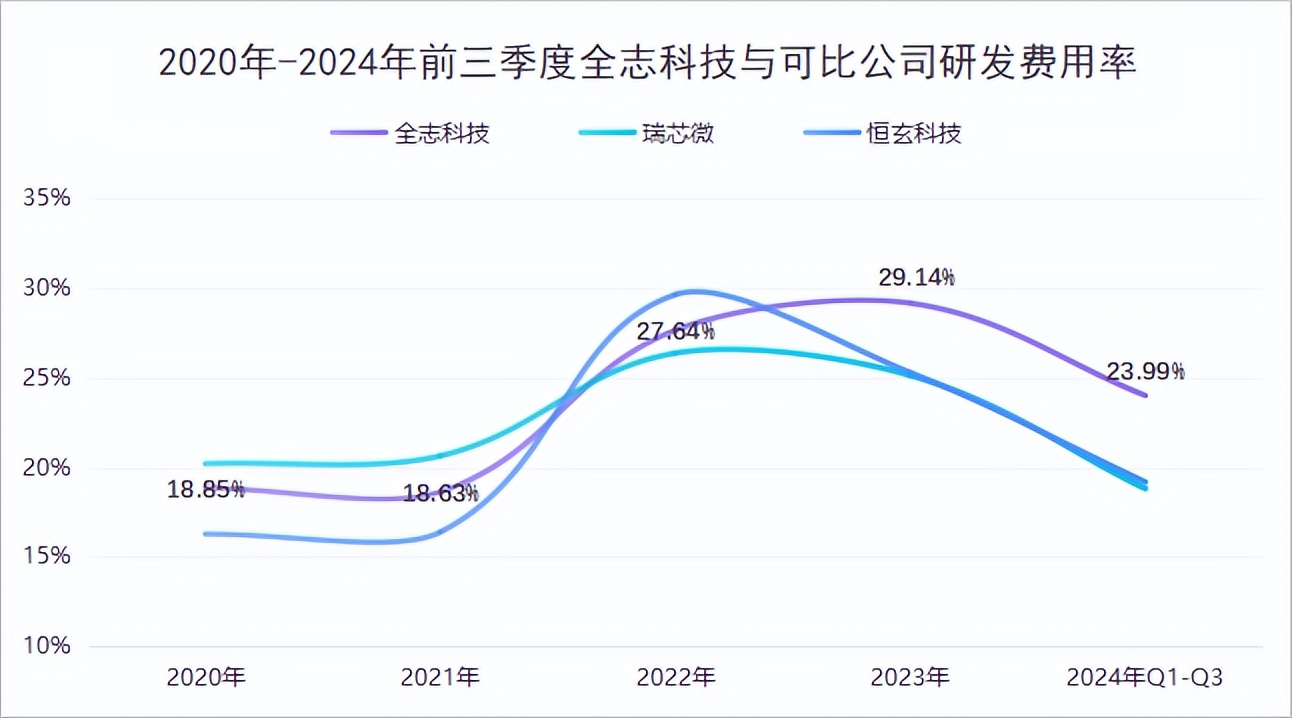

当然,过硬的产品与技术,离不开公司在研发上的大力投入。

2023年公司投入研发费用4.88亿,研发费用率为29.14%,处于较高水平。2024年前三季度,公司的研发费用率虽然小幅下降至23.99%,但仍高于瑞芯微、恒玄科技。

02

端侧AI、汽车电子

重塑成长逻辑

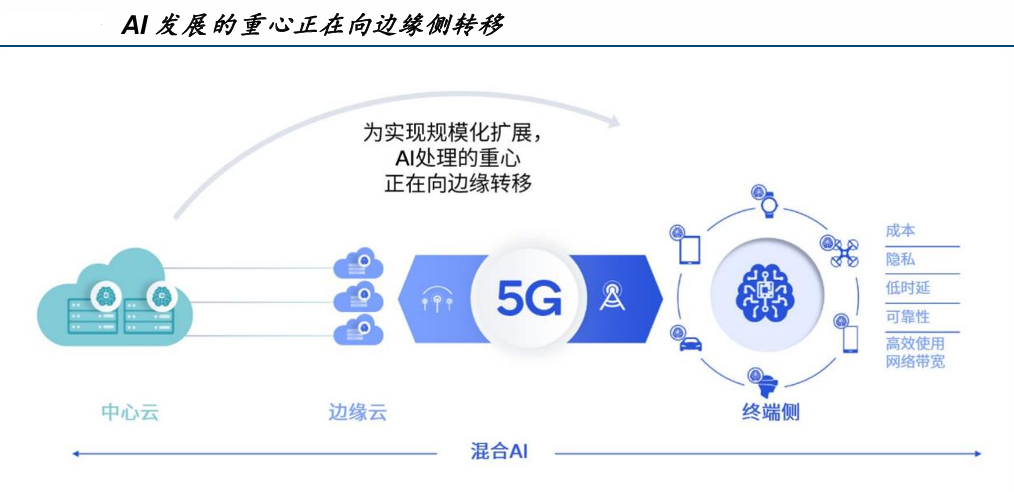

边缘算力就是将计算与存储资源,从之前的中央数据中心下沉到网络边缘的终端设备,是AI落地过程中,万千细分场景的桥梁。

一方面,全球手机、PC等便携设备的数量接近10亿台,令端侧AI落地具备广阔前景。

另一方面,SoC芯片中存算一体的多核异构设计,也为端侧AI落地提供了技术支撑,预计2026年全球边缘AI芯片市场规模可达688亿元。

Soc芯片是边缘AI算力的最佳载体,公司的R系列、H系列、V系列等产品,应用场景主要就集中在端侧AI处。作为业内的老牌龙头,全志科技有望成功享受行业发展的红利。

与此同时,车规级SoC芯片推出,也将为公司打开新的增长极。

汽车芯片进入门槛较高,相较于商业与工业级芯片,对性能要求也更为严苛。国内市场中,存储芯片自主率最高,也不过8%,计算与控制类芯片自主率还不足1%,仍存在不少国产替代空间。

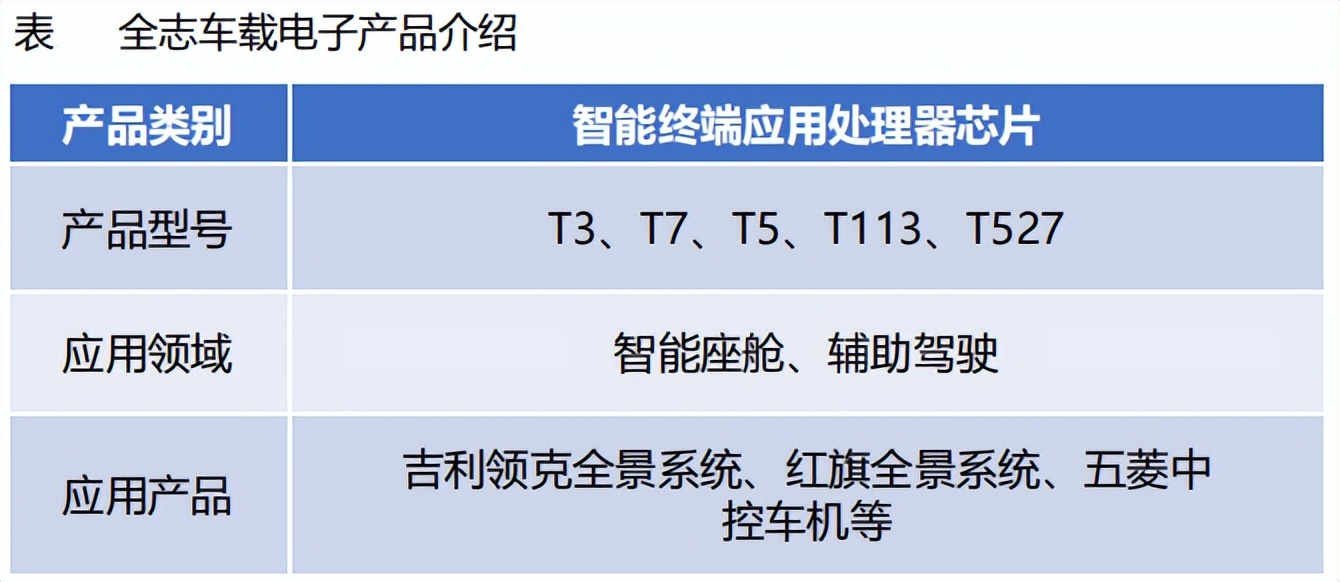

公司的T系列产品,主要应用场景就是汽车电子,像T113、T527等产品,已经成功搭载于吉利、红旗、五菱等品牌的部分车型,量产落地速度较快,有望争夺英飞凌等海外大厂的市场份额。

03

业绩修复明显

经营状况转好

事物无法脱离环境,而独立存在。

从上面的分析不难看出,在端侧AI、汽车电子领域公司产品持续发力,整体优势也比较突出。即使是这样,在半导体行业景气度下行时,全志科技的业绩也不可避免地受到影响。

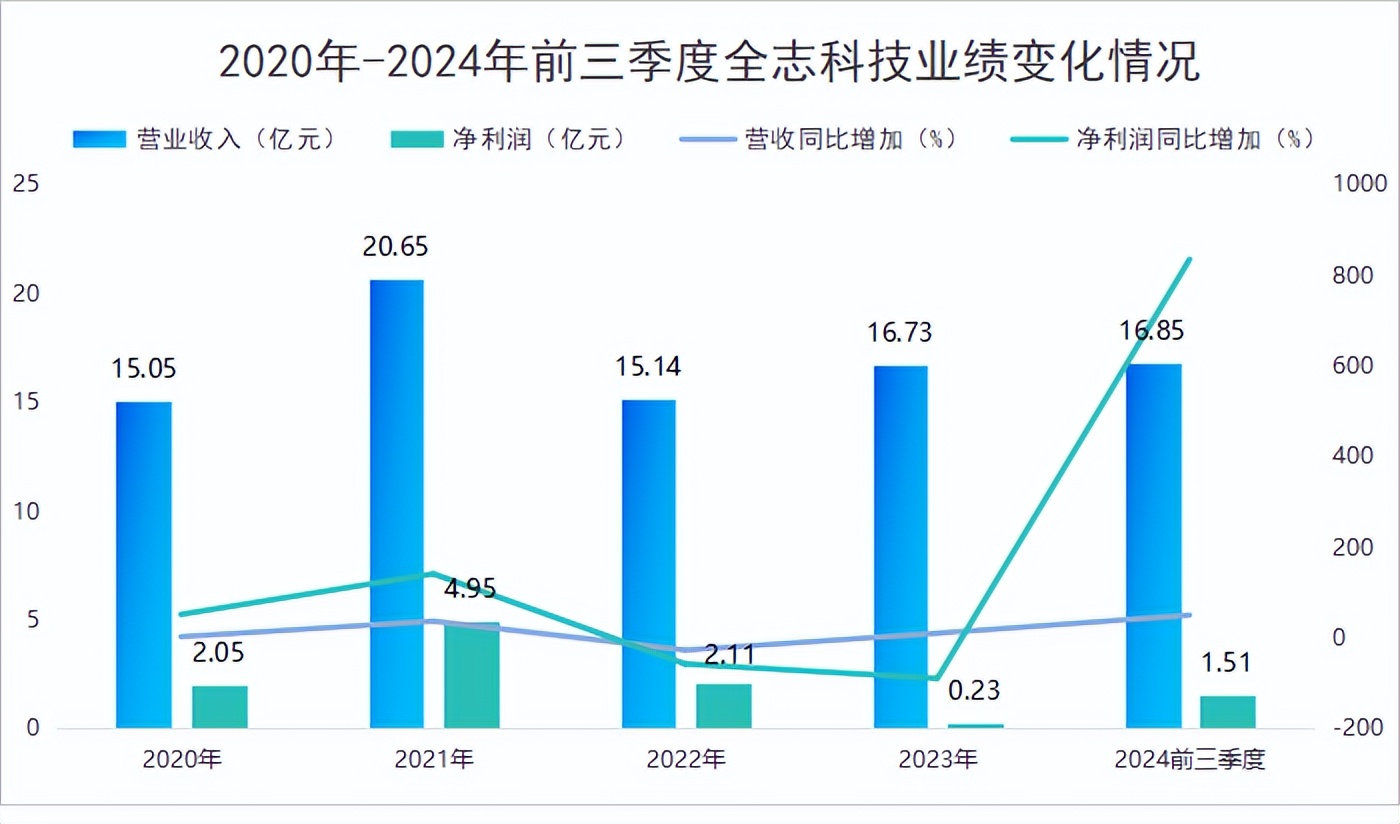

2021-2023年,公司营收从20.65亿减少至16.73亿,净利润从4.95亿大幅下降至0.23亿。

不过,随着半导体走向上行周期,公司业绩得到明显修复。

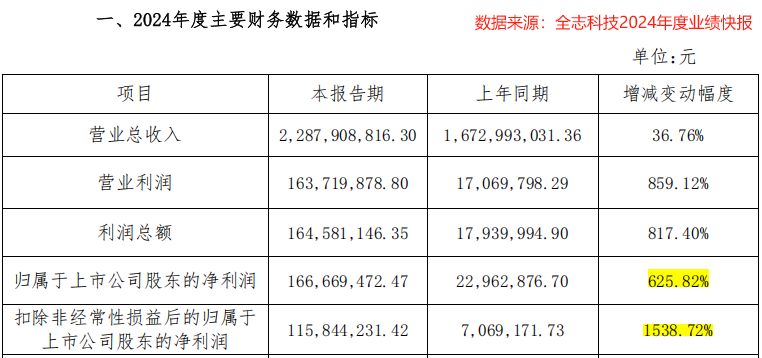

业绩快报显示,2024年全志科技净利润增速为652.8%,扣非净利润增速更是达到1538.7%。

虽然2024年公司净利润仅有1.67亿,与2021年4.95亿相比还有一定差距,但随着端侧AI设备、与车规级SoC芯片的放量,公司业绩有望继续保持增长。

业绩回暖的同时,公司营运能力也实现大幅提升。

2023年前三季度-2024年前三季度,公司存货周转率从1.53次提升至2.12次,存货周转天数从176.9天明显下降至127.5天,可见下游需求的旺盛。

总结

乘势而起,顺势而为!

全志科技作为国内SoC龙头,在产品、技术、客户方面都有着明显优势。当下端侧AI加速渗透,公司有望在终端人工智能、新能源汽车发展的浪潮中,享受到行业红利,实现新一轮成长。

本文作者可以追加内容哦 !