近日,奇富科技披露了2024年财报,作为头部互联网助贷平台,其业绩变化动态、业务发展方向,总能给行业带来一些思考。

2024年,奇富科技营收、净利润,分别同比增长5.38%、46.32%。

但,贷款投放、贷款余额分别同比下降5.68%、12.78%。

截至2024年末,奇富科技在贷余额1370亿。

互联网助贷平台本质上一端连接流量,一边连接银行、消费金融公司等资金方为客户发放贷款。

需要注意的是,因为多年的积累,头部的助贷平台用户规模过亿,自身又拥有小贷、融担等牌照,所以这些助贷平台既是流量方,亦成为了资金方。

这点在奇富科技的2024年财报中表现得淋漓尽致。

拆解奇富科技2024年财报,其实非常容易看出—— $奇富科技(NASDAQ|QFIN)$

表内贷款(融资收入)、轻资本转介服务,已经成为这家公司新的增长引擎。

也就是前面提到的自己做资金方+自己做流量方。 $奇富科技-S(HK|03660)$

几家头部的助贷平台在第二增长引擎层面,各有特色,回头我们再细聊其他家。

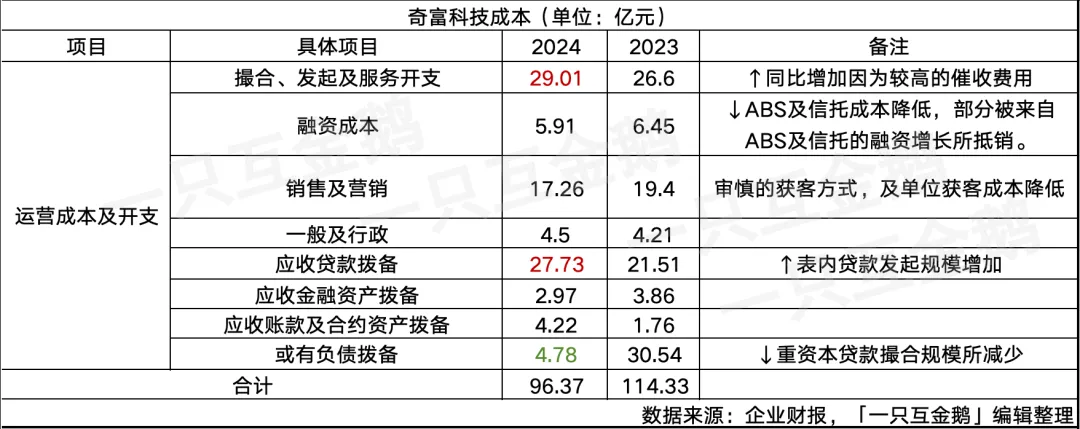

「一只互金鹅」将该公司的财报做成了几个表格,可以一目了然看出其业务增长板块,以及成本支出的详情。

这两个表,大约有个点值得注意:

一、同比增长199%,占总体营收近39%的「转介服务」究竟是个啥?

2024年,奇富科技「转介服务」带来28.43亿收入,同比增长199%。

这是该公司2024年收入增长最多的板块。

在过去几个季度的财报中,这部分业务「一只互金鹅」有聊过——在2024Q2财报中,奇富科技的转介服务费收入为6.235亿元,当时同比增长达到287.51%,

财报解释——该业务同比增加主要由于通过ICE的贷款撮合规模增加。

此前在这篇文章中(超链接「小贷暂行管理办法」逐渐影响助贷机构获客),「一只互金鹅」也提过,奇富科技的「智信」相关业务。

该业务既有通过API导流的形式与同业公司合作,比如桔子数科、成都优卡、百融云创、萨摩耶、度小满等玩家;也有通过类兜底模式,合作一些金融机构或者担保公司。

还是那句话,前端API导流,后端还可以在自己的产品中在「API」模式转介到其他同业机构。这已经是助贷行业比较主流的玩法。

在前两年,奇富科技财报就常提起起嵌入式金融渠道获客,他们是十分早期的玩家。

奇富科技财报提到第四季度,约47%的新增授信用户来自嵌入式金融渠道。

从其「转介服务」收入大涨不难看出,其通过「API」模式转介到其他同业机构,或者银行的资产规模之大。

其投资者电话会中有提及——2024年全年,平台服务约占总贷款额的53%,占年终贷款余额的58%。

二、「融资收入」同比增长近30%

奇富科技2024年「融资收入」板块收入66.37亿元,同比增29.88%。

财报解释该部分收入增加是因为表内贷款余额增加。其实可以理解为自己的「福州奇富网络小额贷款有限公司」(原福州三六零网络小额贷款有限公司)小贷牌照放贷规模增加。

财报还透露,奇富科技利用该小贷牌照在2024年发行了150亿ABS。

「一只互金鹅」整理其2024年发行的多期ABS,发现,发行成本均在2%-3%左右。

年前金监总局下发的《小额贷款公司监督管理暂行办法》曾提及,小贷公司发ABS融资,首先需要经过升级地方金融监管机构同意,并且要满足:(一)具有良好的公司治理机制、完善的内部控制体系和健全的风险管理制度;(二)信誉良好,最近三年内无重大违法违规行为;(三)监管评级良好;(四)法律、行政法规、国家金融监督管理总局规定的其他条件。

看来奇富科技是得到了福建省金融监督机构的同意。并且满足了上述四条。因为今年以来该奇富网络小贷又已经发行4期共32亿ABS。

小贷公司自己做资金方,既可以与其他的资金方一起合作联合贷业务,甚至也可以批发资金,直接与其他更高利率的助贷合作,赚取固收或者分润都可以。

三、重资本和轻资本模式的贷款撮合服务收入都同比减少

重资本模式的贷款撮合收入10.17亿,轻资本模式的贷款撮合及服务收入21.17,合计约31.34亿元,占总营收的18%。

换句话说,传统意义上的贷款撮合,已经不是奇富科技的主流服务。

奇富科技,已经不是传统意义的助贷公司。

四、催收成本高

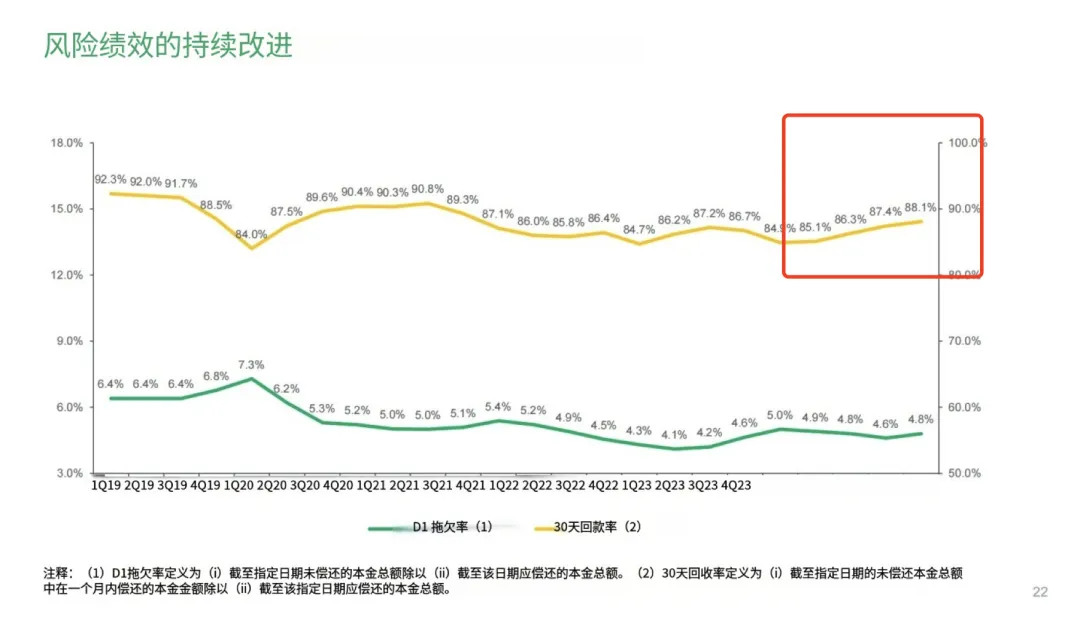

在成本开支部分,撮合、发起及服务开支占比最大,约占总开支的30%,财报解释这个板块开支增加是因为较高的催收费用。

但不管,奇富科技每个季度的催收效率都在提高,比如最新的财报数据,2024年四季度30天收款率上升了3.23个百分点。

此外应收贷款拨备方面,较2023年增加了28.91%,财报解释为表内贷款发起规模增加。

这一点和前文提到的用自己的小贷牌照放款增加呼应上了。

五、其他重点(部分信息来自投资者电话会)

(1)金融机构对人工智能驱动解决方案需求强烈

信贷技术解决方案业务在2024年增加了11个新的合作伙伴机构,使总数达到16个。

该解决方案项下的贷款量以17%的复合月增长率增长。

与合作伙伴接触了解到金融机构对人工智能驱动解决方案的强烈需求。

因此奇富科技计划开发一个AI-plus银行代理平台,以帮助银行解决其核心业务流程中的痛点,并提高运营效率。

(2)奇富科技在2024年9月24日之后观察到了用户活动的一些改善。

例如,第四季度的贷款申请比率比第三季度高出10%。今年1月,信贷需求出现季节性回升,尤其是中小企业用户。随后,2月份的信贷需求因假期而下降,但在3月份出现反弹。

(3)今年,将把更多的流量投入到端到端人工智能驱动的风险决策过程中。

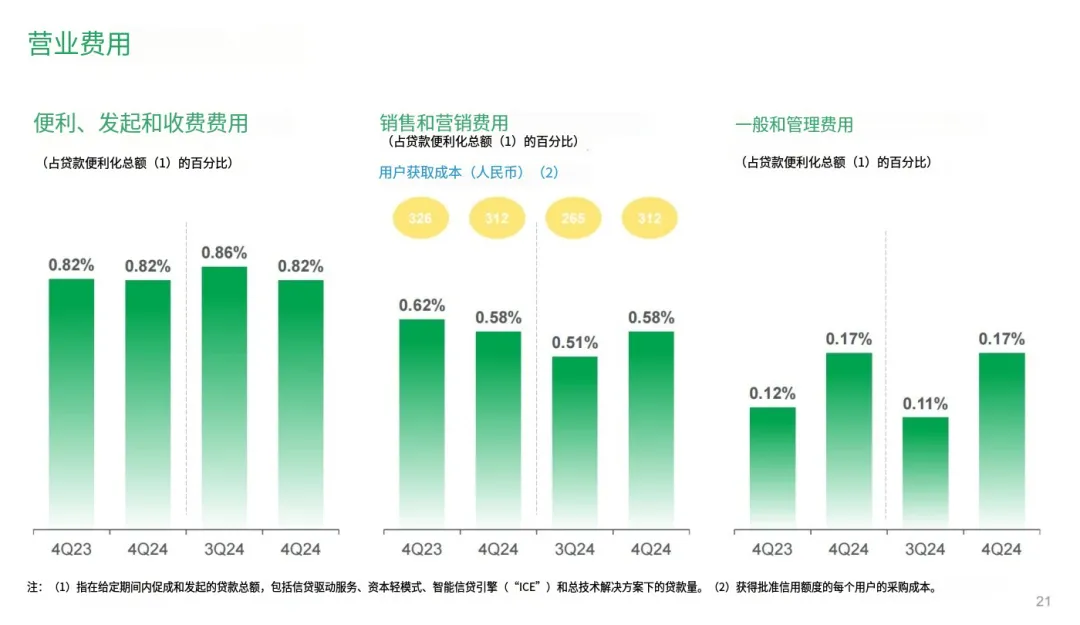

(4)2024年第四季度的单个批准信用额度的客户成本有上升至312元,上一季度是265元。

总结来看,流量为王的时代,累计了一定规模的用户,业务真的可以有很多想象空间。

截至2024年末,奇富科技连接162家金融机构,2.612亿名注册用户,累积获得授信额度的客户有5690万,累计成功借款客户3440万。

提及未来,奇富科技财报表示由于宏观经济的不确定性持续存在,拟在2025年业务规划中持审慎态度。专注提高本公司的营运效率。

因此,于2025年第一季度,预计将产生净利润17.5亿元至人民币18.5亿元及非公认会计准则净利润人民币18.0亿元至人民币19.0亿元,同比增长49%至58%。

本文作者可以追加内容哦 !