虽然助贷行业的从业者都知道,在常规的贷款撮合业务之外,延伸会员权益或者导流业务不是新鲜事,但因为这类事总归较为“敏感”,所以上市公司多会把这些服务包在某些业务中。

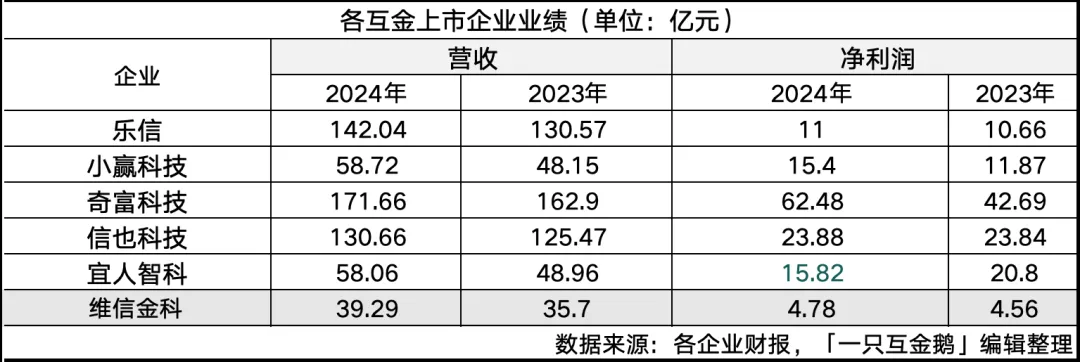

比如前几天「一只互金鹅」文章中的几家美股上市公司,仅有乐信和宜人智科提到了会为借款人提供保险相关服务,其他几乎就都未透露这方面的辅助服务。 $乐信(NASDAQ|LX)$ $宜人智科(NYSE|YRD)$

不过港股上市公司维信金科就比较“大方”,在本次2024年财报中非常直接的披露了这些业务的具体收入。 $维信金科(HK|02003)$

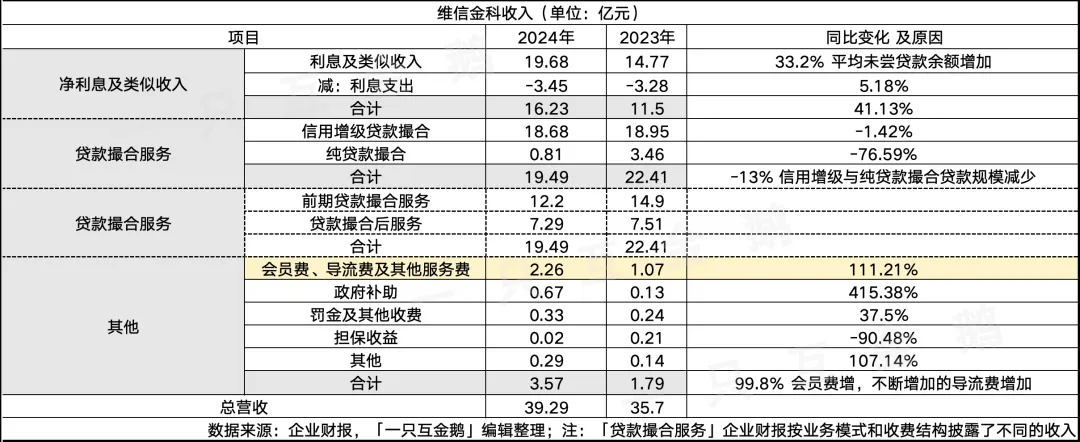

2024年,维信金科的其他部分收入3.57亿元,同比增长99.8%!

财报解释——这主要是由于该公司通过多样化的服务带来的会员费增加,以及来自不断增长的第三方平台的导流费增加。

具体到会员费、导流费,2024年收入2.26亿元,较2023年的1.07亿元增长111%。

维信金科2024年整体业绩表现稳定,营收39亿元,净利润4.78亿元,分别同比2023年增长10.06%、4.82%。

01 .

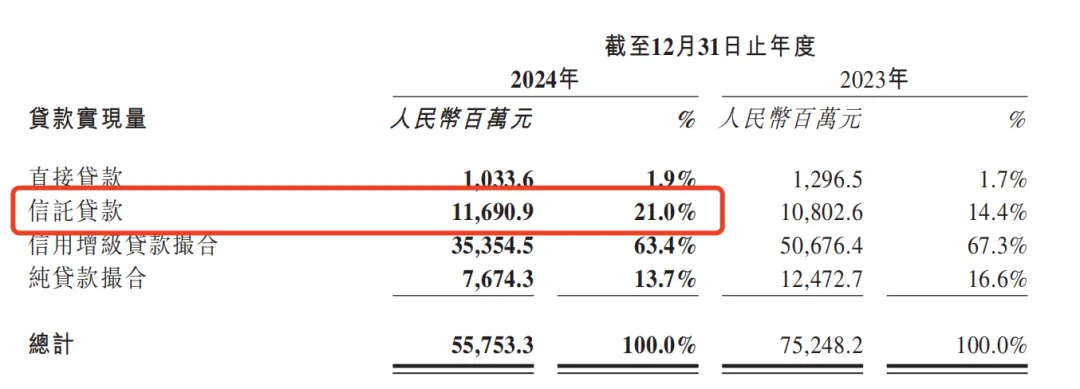

如果回归到其助贷业务本质,也就是贷款撮合方面,2024年,维信金科的放款规模比2023年减少195亿至557.5亿元,贷款规模同比减少26%。

贷款余额同比减少23.93%至262亿元。

这一贷款余额规模似乎很快将被宜人智科超越(2024年末宜人智科贷款余额248亿)。如果按照宜人智科2024年的放款速度来推测。

所以,放款规模减少,在贷余额减少,但营收和净利润却呈现增长态势,必定有其他方面的服务带来了更多的收入增长。

具体看其财报各项收入:

其主要收入增长一部分来自「利息收入」增长;另一部分来自「其他业务」增长。

放贷规模和贷款余额减少,但利息收入增长,大概率为对客利率提升。

此处要详细解释一下,维信金科财报将其贷款业务,按照融资模式具体分为:

(1)直接贷款;(2)信托贷款;(3)信用增级贷款撮合;(4)纯贷款撮合。

(截图来源:企业财报)

2024年其信托贷款(与信托公司合作建立信托计划向借款人提供资金)的贷款规模并未减少,侧面说明和外贸信托的合作比较稳定。

其他直接贷款、信用增级贷款撮合、纯贷款撮合均减少较多。

尤其是信用增级贷款(维信金科作为风险管理服务提供商,会提供担保增信的合作模式),较2023年减少了30%。

「其他业务」收入增长,除了担保收益减少,其他的会员、导流、政府补助、罚金等收入都同比增长。

02 .

多位助贷平台从业者感慨,其实维信金科2024年这一会员/导流收入并不算多,助贷市场靠这一项目,一年收入10亿-20亿的有很多家。

只是从这一数据再次证明了「一只互金鹅」在早前文章中就描述过的一个现象——

助贷平台靠会员权益、拒量导流等服务赚得盆满钵满,甚至成为十分亮眼的第二增长引擎。

在成本支出方面,维信金科2024年和2023年比没有太大的变化。因为整体贷款撮合规模减少,所以获客成本也减少了,不过因为将业务拓展至其他区域,所以销售和营销费用增长了14%。

据悉,维信金科也在出海印尼,或许此处的「销售和营销费用」支出增加,多是来自于出海印尼产生的费用。

其实整体来看,维信金科的业务很简单,就是单纯的线上助贷业务,延伸了一些常规助贷都会延伸的服务。以及尝试出海。

其线上消费贷产品,在财报中也有披露客户应付利率=与资金伙伴的利息+信用增级机构的担保费。

担保费这里就可以理解为和融担公司合作的,需要客户支付的融担相关服务费了。

2024年整体客户利率在年化利率8%-35.9%之间。在2023年的财报中,该利率为8%-36%。

2024年,其产品的平均期限为10个月,平均贷款规模为10555元,2023年该数据为10个月、11748元。

其他亮点:

2024年复借率85.9%,2023年是85.1%;

2024年末累计注册用户1.58亿,较2023年增长9.7%;

截至2024年末,已经与110家外部资金合作伙伴建立长期合作关系,也就是2024年新增了6家资金合作伙伴。

2024年5月,在香港的消费金融品牌「CreFIT维信」成为香港首家与中国移动香港合作的贷款公司。2024年7月,在香港推出CreFIT现金贷。

综合其财报,整体来看,维信金科仍然计划增加获客渠道,这一点是所有互金公司目前都在极力拓展的方向,虽然获客很贵。

除了中国现有的业务还将在香港、东南亚及欧洲等其他司法权区寻求投资、合作或收购类似、相关或互补的业务机会。

本文作者可以追加内容哦 !