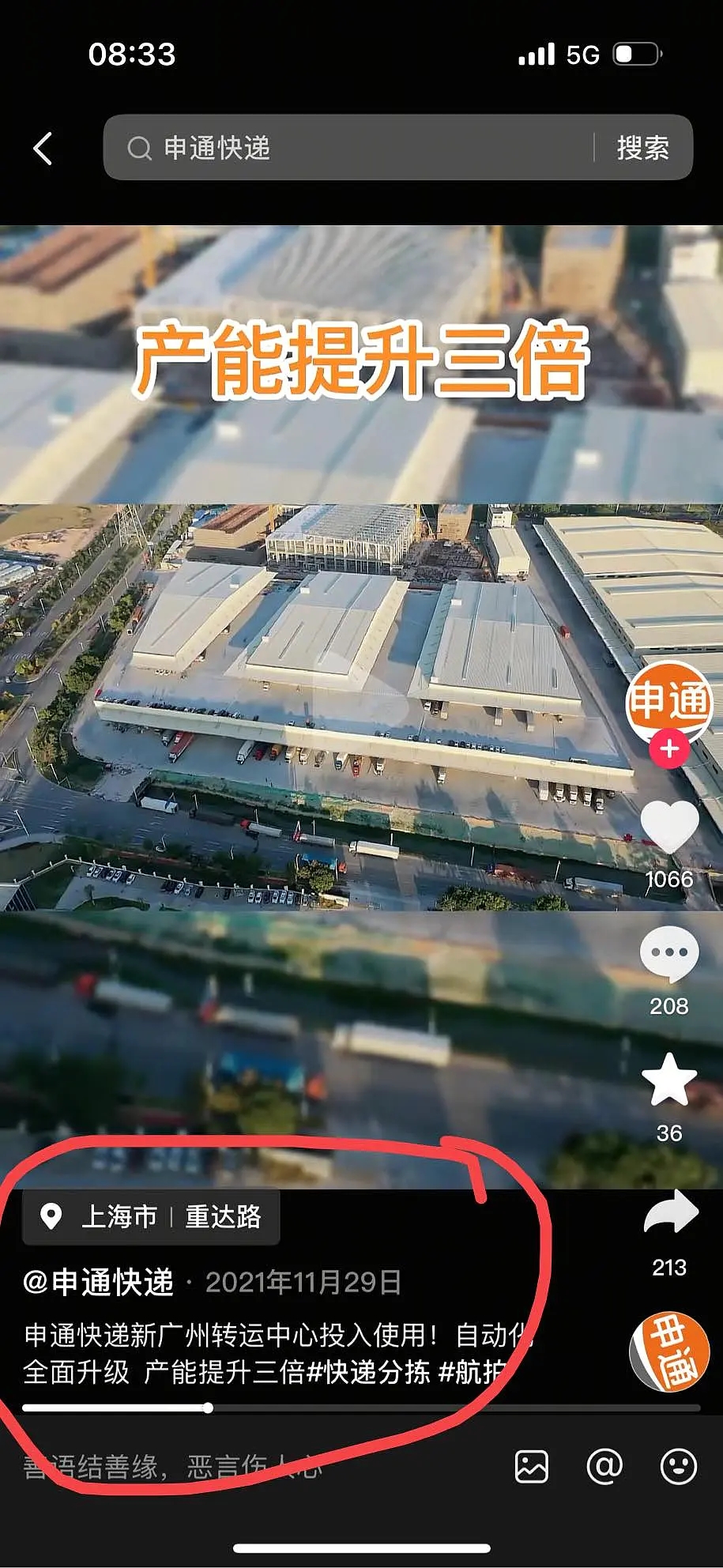

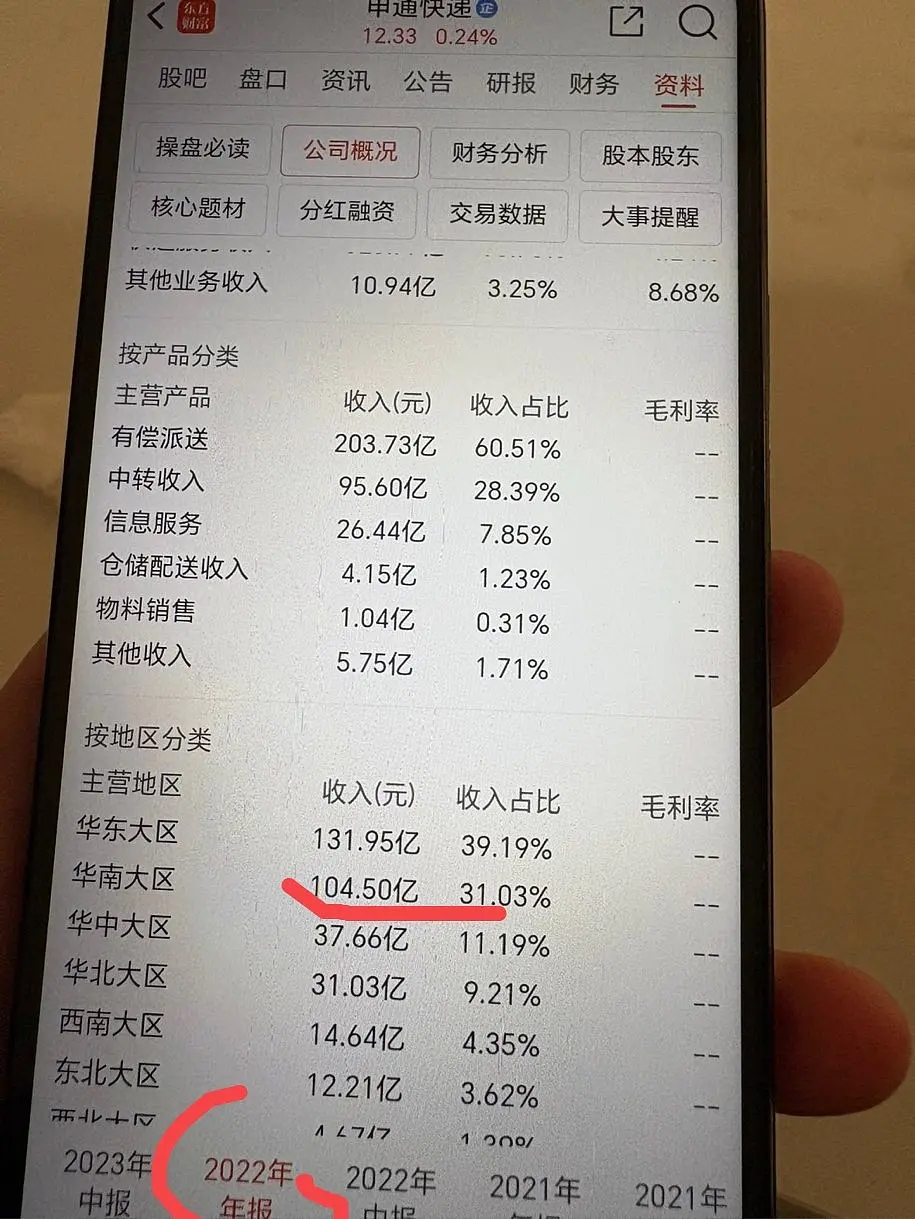

申通华南地区业务量快速提升是在2021年11月底新转运中心扩建投入使用后,2022年申通华南地区营收104.5亿同比增长40.59%,成为申通当年增量最大的区域,营收占比也从2021年中报的21.34%提升到2022年年报的31.03%,可以说申通广州转运中心的扩建和升级助力了申通在华南地区的快速成长。

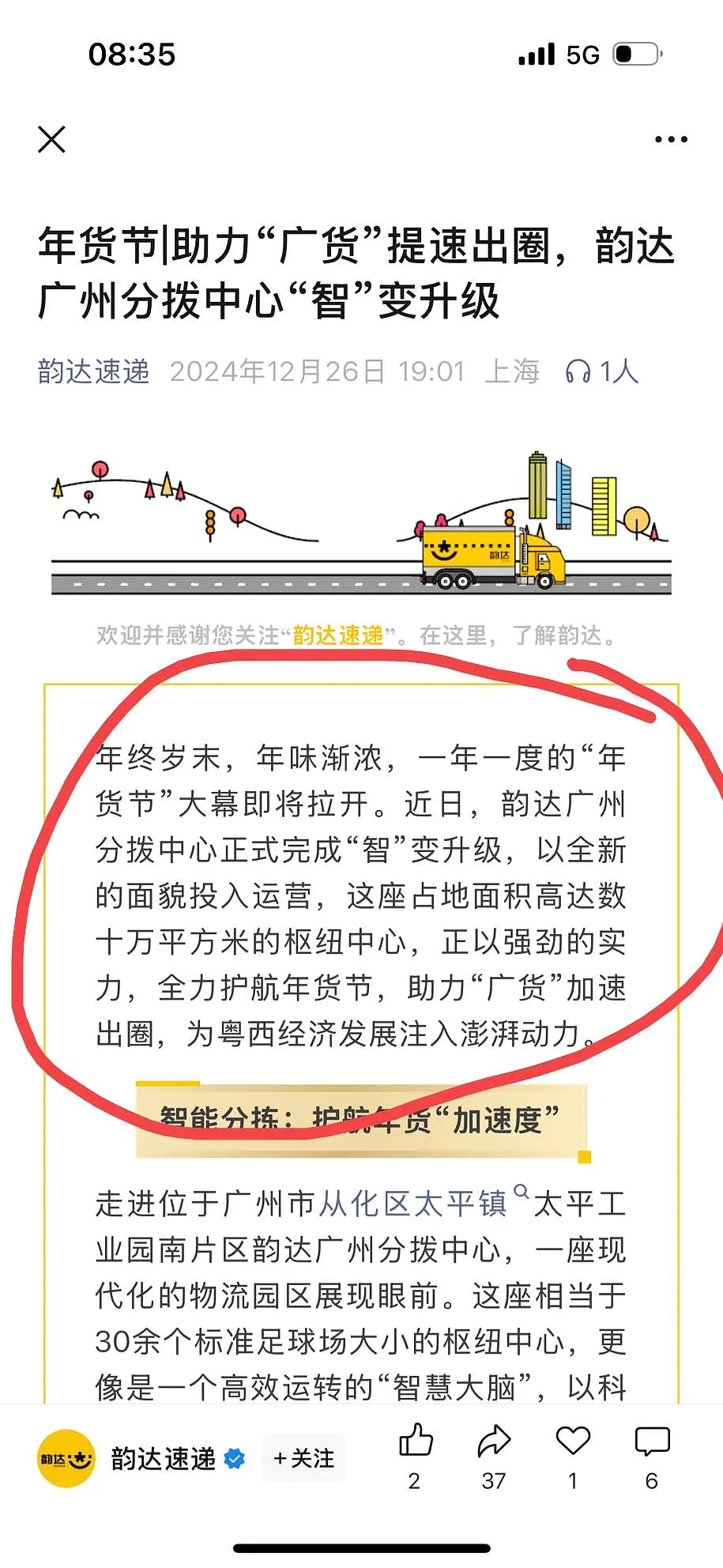

韵达在2024年12月到2025年1月基本完成了广州转运中心的扩建和升级工作,新的韵达广州转运中心相当于30多个足球场那么大,配备了全新的自动化设备和盘大的仓储能力。升级前韵达转运中心比较小,又没有仓储,导致网点不敢接那么多业务量,这也是导致韵达华南地区落后于申通极兔圆通中通邮政的原因。

目前根据我了解到的消息:

1.韵达华南地区不在限制业务量,网点不用在担心中转不过来。所以网点的承接客户业务量在快速增长。

2.韵达在华南地区放出了和申通极兔邮政一样价格,导致业务量增长了很多。(不是价格战,韵达他只是在部分区域放一样的价格,韵达土地自有车辆自有设备最新,成本低所以同样价格业务量增长利润同时不错,落后三家降价他们就亏损)

3.总部和转运中心在对大客户招商到韵达转运中心仓储,韵达的网点也在为转运中心推荐大客户落户。是这样的,有的品牌客户需要仓储和网格仓直发,这样从转运中心直接发,中转快运输快,可以做到当日达或者次日达,满足更多客户的需求。可以增加利润和业务量。

4.韵达在鼓励网点上自动化,还进行了补贴,网点信心大增,上了自动化后网点成本更低,操作能力横盘,开拓客户更加积极,业务量蹭蹭往上涨。

所以预计2025年开始,韵达在华南地区的占比会慢慢提升,大概2到3年时间华南地区追平申通极兔甚至反超。

韵达在华南地区崛起和业务量增速快,对其他几家都有影响,韵达多做一些业务量,其他就少做意义的。按照目前状况,韵达2025年业务量增速基本是行业第一,因为华南地区韵达目前件量上来趋势特别快。

申通在华南没有还手之力,申通单票利润太低,成本比韵达高很多,同样价格就有大量客户发韵达,申通需要进一步降价才能把业务量抢回来,进一步降价就亏损,业绩就无法保障。而申通需要做市值管理,需要利润,需要定增,需要产能建设需要大量现金,需要保证阿里收购不退市。

目前阿里和菜鸟已经是全力扶持申通,但是实力仍留差韵达一大截,阿里和菜鸟把一部分中通圆通的资源还暂时切给了申通,三家都是阿里亿,尤其是圆通也是阿里系,申通现在想做定增,所以业绩已经全力帮它做。后面如果把一些资源和业务量切回给圆通和中通,那么申通实力比现在还要差。

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")