现金流量表描述现金的流向,也就是企业收到钱和付出钱的情况。类似于流水账,只不过这里围绕企业所进行的三种不同类型的经济活动,也就是经营,投资,筹资,对现金的流入流出进行了描述。能让你清晰的知道公司的每笔现金和现金等价物流入和流出的情况。

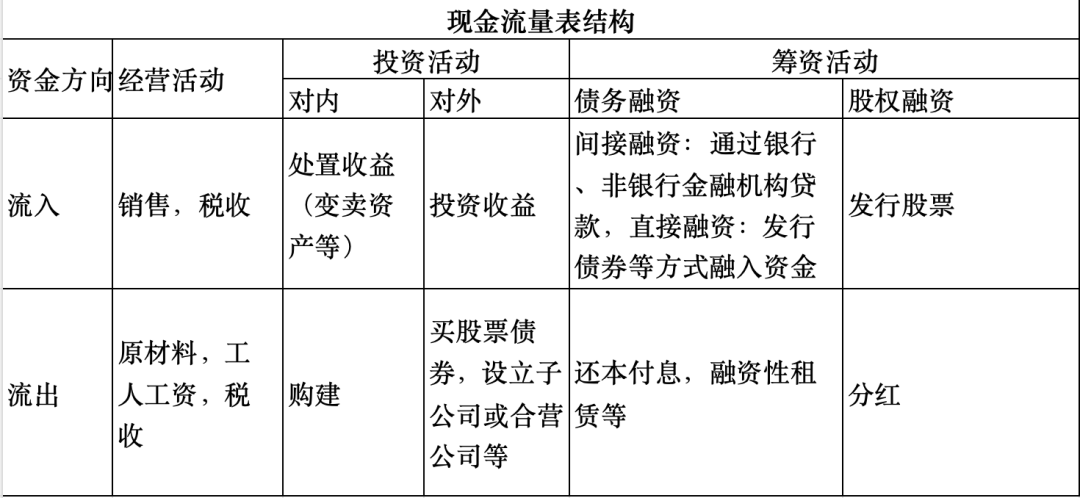

1.经营活动相关的现金流

流入:销售产品获得的现金

流出:采购原材料,支付工人工资,缴税

补充,税收有时候也能产生现金流入,退税或者替税务局收的增值税款(在国内,发票上明明白白,比如你买了一部1w的苹果手机,里面就包含了13%的增值税,这部分是给税务局了。不含税价格是8849,增值税1151。美国有类似的税种叫消费税,税率不同州不一样)。

2.投资活动相关的现金流

流出:对内投资(形成固定资产或无形资产,需要注意,有没有乱投?),对外投资(投给别家公司,买股票债券,或创立子公司/合资公司等)。

流入:变卖资产,投资收益。

3.筹资活动相关的现金流

流入:债务融资(间接融资:通过银行、非银行金融机构贷款,直接融资:发行债券等方式融入资金),股权融资(无需还本付息,是否注重股东回报看公司品性)

流出:还本付息(必须),给股东分红(非必须),融资性租赁(一种分期付款的购买行为)等。

补充:对于成熟稳定期的公司,不注重股东回报我不会碰,回购注销或者分红你总得占一样吧!

总结见下表:

利润表总觉得比较虚,也就补充2点内容,不做详细阐述

1. 利润表一定要结合存货来看,不能简单地把毛利润增加看成业绩提升的表现。

2.我偏向于研发费用费用化,而不是资产化的公司(很多公司会通过这个来虚增资产)

追加内容

本文作者可以追加内容哦 !