福日电子(600203)2024年三季报解读:净利润近3年整体呈现下降趋势

福建福日电子股份有限公司于1999年上市,实际控制人为“福建省人民政府国有资产监督管理委员会”。公司的主营业务是通讯及智慧家电业务,同时还从事LED光电业务及贸易类业务。主要服务是为ODM和OEM业务、LED封装业务、LED应用产品、LED工程项目、贸易类业务。

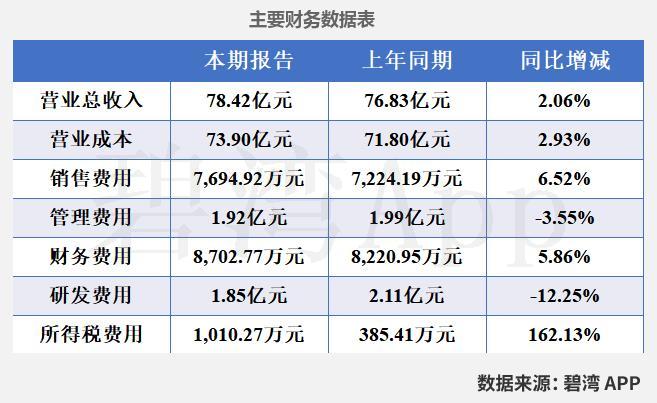

根据福日电子2024年第三季度财报披露,2024年三季度,公司实现营收78.42亿元,同比基本持平。扣非净利润-1.84亿元,较去年同期亏损增大。福日电子2024年第三季度净利润-1.32亿元,业绩较去年同期亏损增大。

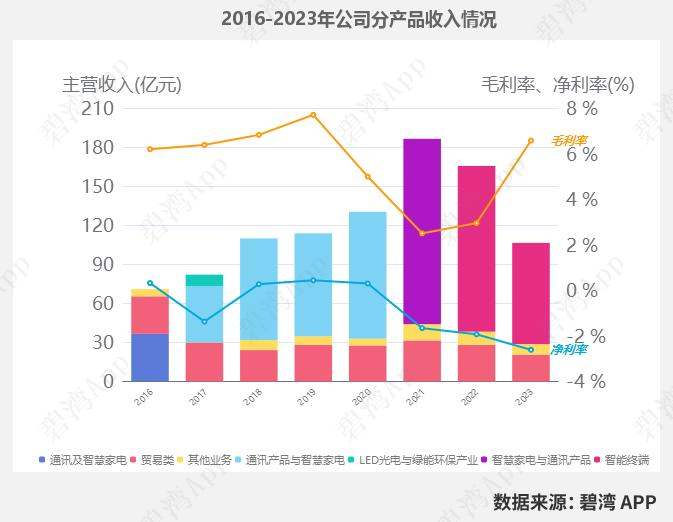

一、营业收入情况

2023年公司主要从事智能终端、贸易类、LED光电与绿能环保产业,主要产品包括智慧家电与通讯产品和贸易类两项,其中智慧家电与通讯产品占比71.96%,贸易类占比19.34%。

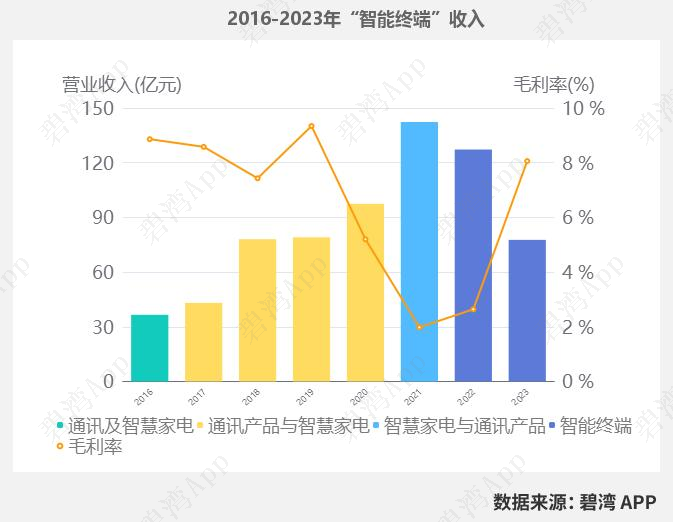

1、智能终端

2021年-2023年智能终端营收呈大幅下降趋势,从2021年的142.31亿元,大幅下降到2023年的77.67亿元。2021年-2023年智能终端毛利率呈大幅增长趋势,从2021年的1.98%,大幅增长到了2023年的8.06%。

2022年,该产品名称由“智慧家电与通讯产品”变更为“智能终端”。

2、贸易类

2021年-2023年贸易类营收呈大幅下降趋势,从2021年的31.54亿元,大幅下降到2023年的20.58亿元。2023年贸易类毛利率为2.23%,同比去年的1.79%增长了24.58%。

二、净利润近3年整体呈现下降趋势

1、净利润较去年同期亏损增大

本期净利润为-1.32亿元,去年同期-1.27亿元,较去年同期亏损增大。

净利润亏损增大的原因是:

虽然(1)营业外利润本期为3,176.99万元,去年同期为-877.76万元,扭亏为盈;(2)资产减值损失本期损失4,150.26万元,去年同期损失5,351.37万元,同比下降。

但是(1)主营业务利润本期为-1.08亿元,去年同期为-7,648.71万元,亏损增大;(2)信用减值损失本期损失1,730.30万元,去年同期损失6,159.12元,同比大幅增长。

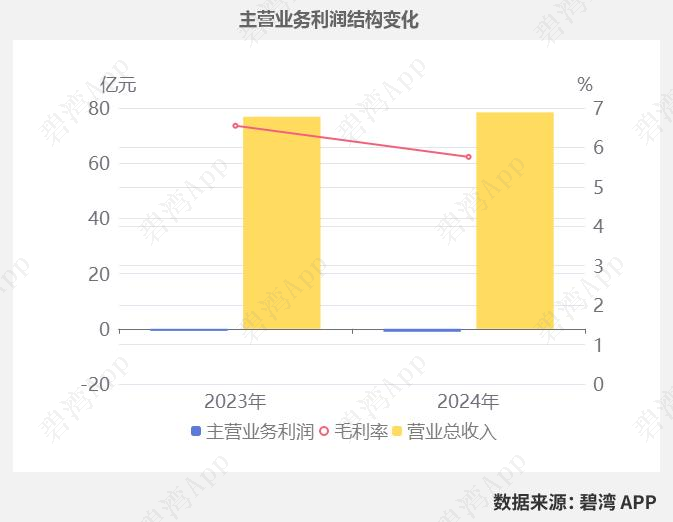

2、主营业务利润较去年同期亏损增大

2024年三季度主营业务利润为-1.08亿元,去年同期为-7,648.71万元,较去年同期亏损增大。

虽然营业总收入本期为78.42亿元,同比有所增长2.06%,不过毛利率本期为5.76%,同比小幅下降了0.79%,导致主营业务利润亏损增大。

三、全球排名

截止到2025年3月7日,福日电子近十二个月的滚动营收为106.0亿元,在手机行业中,福日电子的全球营收规模排名为8名,全国排名为3名。

注:营收和盈利数据为ttm(最近12个月),CAGR(年复合增速)依据过去三个财年进行计算,营收和盈利数据已统一转换为人民币。

四、总结

1、经营分析总结

最近10年三季度,公司扣非净利润长期处于亏损状态,近3年三季度扣非净利润亏损持续增加,2024年三季度扣非净利润亏损1.81亿元,亏损较上期增大。

公司主营利润近5年三季度均处于亏损状态,2021-2023年三季度主营利润亏损持续收窄,由于毛利率的小幅下降,2024年三季度主营利润亏损1.08亿元,较去年同期亏损大幅加剧。

总体来说,公司盈利能力堪忧,且在行业中也处于较低水平。

2、经营评分及排名

经营评分:16总排名:4938/5349

行业排名(手机):5/6

3、特别预警

Z值连续4次预警。

注1:Z-score模型是由类国纽约大学的教授EdwardAltman在1968年提出用来预测企业财务危机可能性的模型。

4、估值数据

近五年PE-TTM(截止至2025年01月22日)

可以看到,近期福日电子PE-TTM为负,参考价值不大。

5、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

本文作者可以追加内容哦 !