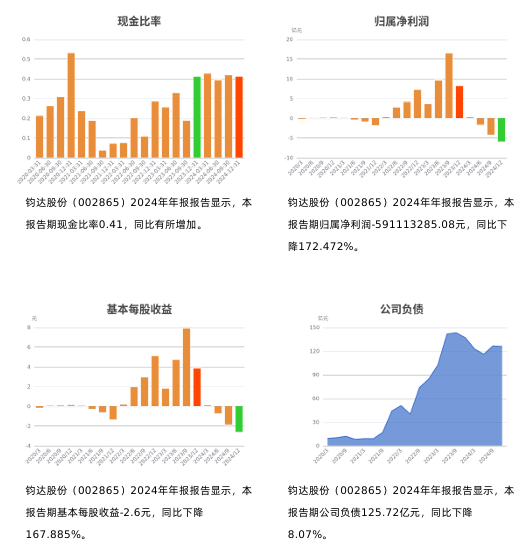

近期钧达股份发布了自己的2024年报,其中显示,公司实现营业收入99.52亿元,同比减少46.66%;归属于上市公司股东的净利润亏损5.91亿元,同比减少172.47%;扣除非经常性损益的净利润亏损11.18亿元,同比减少299.96%。

对于业绩下滑的原因,钧达股份在2024年报中解释道:“受制于行业处于去产能周期,产业链价格下行,对公司经营业绩造成不利影响。”

另外,值得一提的是,过去一年,公司的员工也是大幅骤减,总人数减少了5000多人。其中研发人员较2023年末减少1024人,降幅达75.96%

由于中国光伏产业链各环节规模持续扩张,2023年底行业已出现供需错配现象,行业进入去产能周期。钧达股份作为光伏电池片的生产企业,毫无意外地被卷入去产能周期中。

对此,不少光伏企业纷纷出海,钧达股份也不例外,2024年度,公司海外销售占比从2023年4.69%大幅增长至23.85%。其中,印度、土耳其、欧洲等主要海外市场占有率行业领先。但国内外毛利率全线失守,国内业务毛利率下降15.5个百分点,毛利率为-1.04%,跌破“生死线”。国外的毛利率虽保持6.37%正毛利,但较上年同期下降14.18%。

对于预期,钧达股份方面表示:“展望2025年,经过过去一年多时间的市场化出清,光伏行业去产能周期进入后程。伴随产业链各环节供需关系持续改善,各环节价格逐步企稳回升,光伏行业正回归良性发展轨道。”

附录:钧达股份-智能个股分析报告(03月24日)

AI评分

公司简介

上市情况:2017年04月25日,公司在深圳证券交易所挂牌交易

股票简称:钧达股份,代码:002865

所属行业:电气机械及器材制造业

海南钧达新能源科技股份有限公司,是一家在国内A股上市的光伏科技企业,收购捷泰科技100%股权,全面聚焦光伏电池研发、生产与销售,成为全球领先的专业光伏电池厂商。

重要人物简介

董事长:陆小红

陆小红:女,1966年生,海南钧达新能源科技股份有限公司董事长。曾任渭塘电力站任材料会计、苏州茂达电子有限公司出纳、苏州隆新塑料电器印刷有限公司采购经理、海南钧达汽车饰件股份有限公司综合办副主任、副总经理、总经理。

副董事长:徐勇

徐勇:男,1968年生,海南钧达新能源科技股份有限公司董事,工程师,高级经济师。曾任吴县塑料制品七厂钳工、上海水仙电器股份有限公司苏州模具制造有限公司技术员、技术部部长、苏州市万达汽车内饰件厂常务副厂长、苏州隆新塑料电器有限公司总经理、海南钧达汽车饰件股份有限公司董事、总经理、副董事长。

副董事长:徐晓平

徐晓平:男,1966年9月出生,中国国籍,无境外居留权,中学学历。海南钧达新能源科技股份有限公司董事、副总经理。曾任渭塘塑料厂职工、苏州农业银行职工、苏州市恒达塑料制品厂副厂长、海南钧达汽车饰件有限公司执行董事、副总经理、总经理、董事长。

主营业务

原来主要从事汽车塑料内外饰件的研发、生产、销售,业务涵盖汽车仪表板、保险杠、门护板、装配集成等,后跨界光伏产业。

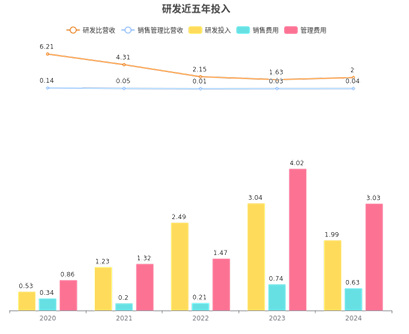

研发投入统计

最新研发费用占比

钧达股份2024年报显示,本年度公司研发投入1.99亿元,占营业收入的比例为2.00%,研发费用率较上一年降低。公司研发和技术服务人员共计324人,占公司总人数10.24%。

近五年研发投入变化

近五年,钧达股份研发投入不及销售和管理费用,近五年研发投入为9.29亿,研发占营业收入比率从2020年的6.21%降低到2024年2.00%

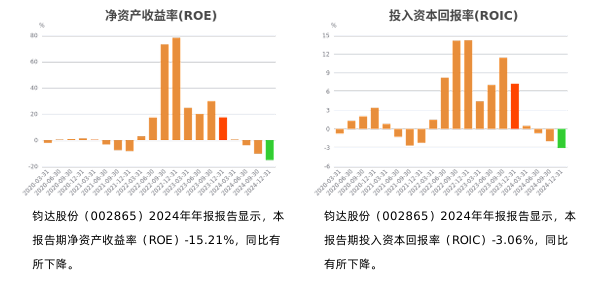

财务分析

核心财务指标波动

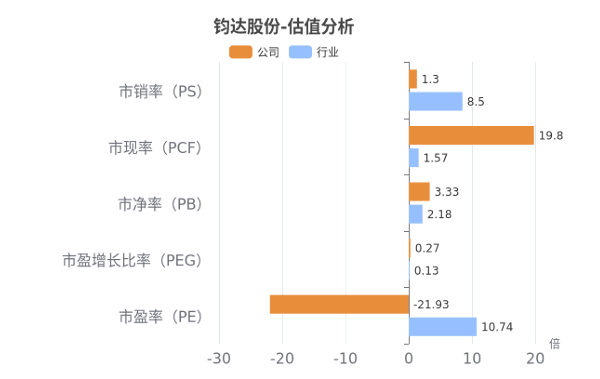

估值分析

行业估值对比

从行业估值来看,钧达股份当前动态估值指标中,PEG、PB、PCF高于行业均值,股价有一定的概率被相对高估,同时PE<0,表明税后利润和净利润增长率均为负,保持谨慎。

估值趋势分析

从自身估值走势来看,钧达股份当前估值指标中PB、PEG、PCF、PS处于近一年内相对高位。

行业分析

金融实体图谱

行业对比

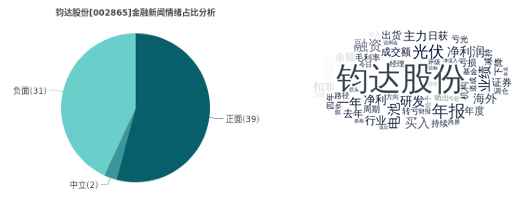

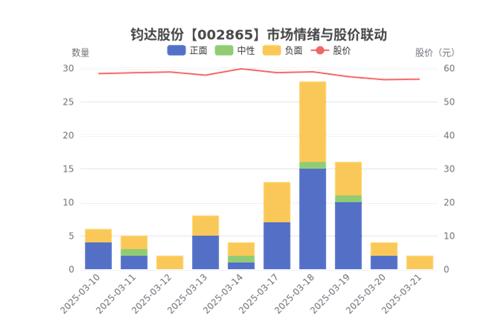

市场情绪与舆情分析

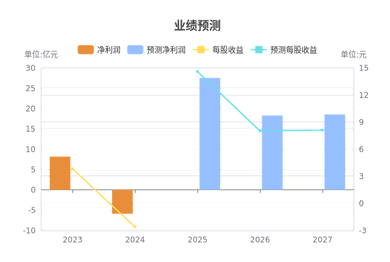

业绩预测

截至2025-0324,6个月以内共有31家机构对钧达股份的2027年度业绩做出预测;预测2027年每股收益8.1元,年增长率1.0%,预测2027年净利润18.56亿元,年增长率1.46%

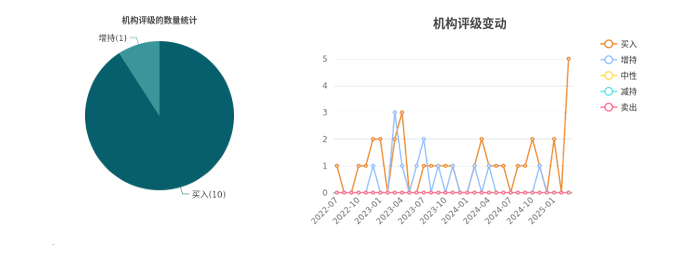

机构评级

最近6个月,11份研究报告对钧达股份进行了评级,推荐买入占比91%,综合评级为“买入”

机构点评

风险提示—要点(近6月)

竞争加剧

政策不及预期

原材料价格波动超预期

市场规模测算不及预期风险

资产减值风险

本文作者可以追加内容哦 !